Обращение с деньгами — осознанная стратегия или управляемый хаос?

Как вы знаете, управлению личными деньгами в школе не учат. Не учат этому и в институтах, не поверите, но даже в финансовых.

7 декабря 2015

18712 просмотров

7 июня этого года я начала стодневку «Хороших отношений с деньгами». На нее меня вдохновили статьи в ЖИ и собственное неустойчивое финансовое положение. Какие цели я себе ставила? Если честно, они были довольно смутными. Вот что я написала в тот день в своем блоге:

«Я вдруг поняла, что всего массива перечитанного, услышанного, записанного и сохраненного, который накопился у меня за годы самокопания мне хватит до конца жизни. Из раза в раз я совершала и продолжаю совершать одну и ту же ошибку - вместо того, чтобы начинать делать — я читаю, вдохновляюсь и жду знака свыше.

В этом году я выбрала жить под другим лозунгом: "Делай, а там по ходу пьесы разберемся". Если честно, результаты пока не очень, с другой стороны, я узнала много вариантов того, как делать все же не стоило.

Итак, начало нового эксперимента считаю положенным (звучит ужасно, но это же мое пространство — что хочу, то и пишу?). Я беру всего одну аудиозапись Натальи Шафрановой с тренинга "Деньги" и обязуюсь в течение 100 дней выполнять все рекомендации, которые в нем содержатся. Параллельно буду описывать здесь весь процесс.

Теперь о том, в каком финансовом положении я нахожусь сейчас. Откровенно говоря, в незавидном. На карточке 5,6 рубля, на втором счете 172 рубля, в залоге за журналы 200 рублей. У меня есть рассрочка за обувь и сумку в «Вестфалике» (по 1700 руб до сентября).

Зачем мне деньги? Я загорелась все бросить и уехать 15 сентября 2015 года во Вьетнам на 3 месяца, Новый год встретить в Тае и еще попутешествовать по Азии. За это время хочу написать книгу, а-ля героиня "Ешь. Молись. Люби." Хочу посмотреть мир до того, как осяду в материнстве и домохозяйстве».

Сразу скажу, что в Азию я так и не уехала. Но за прошедшие полгода, на которые растянулась стодневка, все же сумела приобрести несколько полезных финансовых привычек. Ими и хочу с вами поделиться. А еще десятком шишек, ведь порой истории о том, «как не получилось», дают больше чем success stories.

Мысль заезженная, но от этого не менее правдивая. Богатство начинается в голове. Когда я только начала разбираться со своими убеждениями по поводу денег, мне пришлось признать, что я бедная. И это полностью моя ответственность.

Ниже несколько выводов, к которым я пришла за время самоанализа:

Я не люблю думать о деньгах, не умею видеть возможности для их получения. Вернее, я их вижу, но зачастую не беру. Или беру, но не довожу до конца и не получаю стопроцентного результата. Мне нравится экономить. Когда удается купить что-то подешевле или без чего-то обойтись, чувствую себя особо умной. Хотя к разумному отношению к деньгам это не имеет никакого отношения, потому что неоднократно такая "экономия" оборачивалась еще большими расходами. Дешевые вещи портились и требовали ремонта, техника быстрее ломалась, а проекты, выполненные в режиме экономии получались "скромненькими", не способными ни вдохновить, ни хорошо окупиться. Получается, что это не экономия, это глупость.

Я боюсь денег. Боюсь их считать, боюсь взять на себя ответственность и научиться управлять денежным потоком. Мне проще с умным видом признать, что "я не знаю, как строить бизнес", чем планомерно разбираться во всех тонкостях процесса. Когда мы работали с партнером, я делала все, чтобы не собирать с клиентов деньги и не вести кассу, т.к. это вводило меня в состояние, близкое к панике.

У меня есть сильное убеждение, что деньги даются тяжелым трудом. При этом у меня есть примеры, когда финансы приходят легко и радостно. Это убеждение наверняка связано с примером родителей. Кстати, я заметила, что вопреки их словам про хорошую работу, я унаследовала их реальную модель поведения. Мой папа всегда мог найти обходные пути, найти, договориться. В конце восьмидесятых он один из первых среди своих знакомых приобрел мотоцикл, а потом и машину. Вопреки пустым полкам в магазинах у нас всегда были продукты в холодильнике, а у меня хорошие вещи. Жаль, что благополучие кончилось, когда он ослеп. С другой стороны, я сейчас умею мастерски выворачиваться из любых затруднений и твердо знаю, что не пропаду.

Я боюсь мечтать. Крупные мечты вызывают у меня оторопь. "А так тоже можно? А так бывает и таким, как я, такое тоже дают?" Вместо того, чтобы ставить цели и идти к ним, я часто останавливаюсь на полпути и придумываю, почему нет. Если бы меня спросили, что стоит между желанием и результатом, я бы сказала "страх". Я боюсь неудачи, боюсь, что снова не получится, что не доведу дело до результата и мне потом будет стыдно. Но у этой ситуации есть и вторая грань — мотивация. За многие проекты я хватаюсь не потому, что я так хочу и хочу искренне, а потому, что мне хочется признания, одобрения, похвалы. Но ни к чему хорошему это не приводит. Поэтому сейчас я более внимательно стала относиться к своим желаниям, перестала брать сомнительные подработки и социальные проекты.

Я живу не по средствам. У меня нет крупных кредитов, максимум — беспроцентная рассрочка. При этом я регулярно влезаю в долги. У меня нет стабфонда, на который бы я могла как минимум год безбедно существовать, и я только сейчас задумываюсь о таких инструментах, как страхование и инвестиции.

Это только на первый взгляд кажется, что подобные жизненные убеждения безобидны. Они становятся основой поступков, а поступки уже формируют жизненные результаты. До того, как я начала анализировать свое финансовое поведение, я даже не осознавала, как глупо поступаю. Вот только один пример, о котором я написала в блоге. В реальности же я совершаю подобные ошибки регулярно.

Год назад я стала интересоваться психологией денег. Мне стало любопытно, почему один может приехать в Москву со 100 долларами в кармане и через полгода стать миллионером, а другой с легкостью промотает состояние и не заметит. В чем разница между этими людьми?

Примерно месяц назад я столкнулась с ситуацией, которая наглядно мне показала, как я обхожусь с денежным потоком в своей жизни, и как с ним обходятся окружающие.

В апреле ко мне обратились с просьбой помочь сделать памятный фильм для ветеранов ВОВ. Работка была не пыльная, с меня лишь нужен был хороший сценарий, да вменяемый оператор. Цену я назначила 7000р. Изначально вообще думала из этой суммы себе не брать, т.к. проект был скорее благотворительным, чем коммерческим.

Сценарий написала, условия согласовала, стала искать оператора. У меня в знакомых их двое. Первый, назовем его Алексей — парень талантливый, творческий, но безалаберный. Он постоянно нуждается в деньгах, живет с мамой и крайне тяжело сдвигается к лучшей жизни, несмотря на то, что мнит себя высокодуховным индивидуумом.Второй — Павел — непрофессиональный оператор, который вечно снимает всех друзей. У него свой небольшой бизнес, своя квартира, хороший доход. Так вот, когда я стала звонить, то в первую очередь набрала Алексея. Зная о его вечных финансовых трудностях, мне хотелось ему помочь. Только вот он трубку не взял, и не перезвонил! Деньги, пусть не такая большая, но все же достойная сумма за вечер работы, прошли мимо него!

Павел же ответил сразу и, естественно, получил заказ. Но история на этом не закончилась. Мы отсняли видео, где мне пришлось три часа интервьюировать ветеранов. За свои труды я взяла 1000 рублей и приготовилась ждать результатов. Но мой урок на этом только начинался. Вместо того, чтобы свалить всю работу по монтажу фильма на Павла, я взяла на себя раскадровку (выбор нужных фрагментов из трехчасовой записи). И ладно бы я просто скинула бы ему информацию, я же начала монтировать фильм! Мне же так проще! Странная женская логика, ну да Бог с ней.

Я фильм смонтировала, отправила заказчику. Павлу оставалось сделать только короткую версию для Youtube. В итоге я снова делала раскадровку на этот ролик и контролировала весь процесс. А теперь посмотрим сухой остаток — взвалив на себя 70 % работы, за несколько вечеров ковыряния с монтажом фильма я заработала 1000 рублей. В то время как Павел за пару часов получил 6000 р. Мне было горько и обидно, но за опыт стоит платить. Как говорят евреи: "Спасибо, Господи, что взял деньгами".Естественно, это моя дурость и поступать стоило иначе. Но с другой стороны, это какая-то из моих жизненных стратегий. И, судя по всему, она проявляется и в других ситуациях. Здесь же проявились и стратегии других участников — у Алексея денежный поток закрыт настолько, что он не берет даже те благоприятные возможности, которые сами плывут к нему в руки, а Павел легко получает деньги, особо не напрягаясь.

Чтобы как-то изменить ситуацию, я для начала стала отслеживать, как я думаю и говорю о деньгах. Приучала себя к ним прикасаться, аккуратно складывать, регулярно пересчитывать и относиться бережно. Выписывала негативные установки и меняла их на позитивные. Училась выбирать лучшее из того, что могу себе позволить.

Сейчас, полгода спустя, ситуация значительно выправилась. Как мне удалось этого достичь?

С третьей попытки в своей жизни я начала вести финансовый учет. Оплатила аккаунт на Дребеденьги (мне этот сервис кажется самым удобным, но альтернатив ему десятки, каждый может найти себе по душе), стала аккуратно заносить траты.

В первый же месяц стало видно, что я живу не по средствам. На одежду в августе я потратила 8000 рублей, что на тот момент составляло едва ли не треть моего месячного дохода. На обеды, перекусы, сладости — 1500 рублей. На продукты — еще 7000. Далеко не все, что я приобрела, было тем, в чем я по-настоящему нуждалась.

При этом сделала первые накопления. Оказалось, что вполне могу отложить 6000 рублей со своих скромных доходов. Эта сумма меня очень порадовала и вдохновила. Осенью доходы и траты возросли. Я вложила деньги в медицинское обследование и в курс массажа. Оказалось, что я вполне могу позволить себе вложить 20 000 рублей в свое здоровье, вот только делать это лучше не единоразово, а собирать нужную сумму постепенно.

Скажу честно, с этим у меня до сих пор сложности. Я уже третью неделю пытаюсь перейти на «модель конвертов», когда все деньги на расходы делятся на количество недель в месяце и выходить за пределы выделенной суммы нельзя. При этом я уже понимаю, что в Новогодние праздники доходов не будет, а значит уже сейчас нужно отложить сумму на этот период. То же самое относится к крупным сезонным покупкам. До способности покупать шубу летом я еще не доросла, но все впереди. Я, например, поняла, как могу сэкономить на книгах. Оказалось, что во Владивостоке библиотеки заключили договор с Литрес и, взяв код от личного кабинета, можно читать электронные книги моего любимого издательства МИФ совершенно бесплатно.

В условиях нестабильной российской экономики разговоры об инвестировании зачастую кажутся неловкой шуткой. Страшно заглянуть в будущее на 5 лет вперед, не то, что на пятьдесят. Хочется жить одним днем, чтобы хотя бы было что вспомнить, когда все будет плохо. Типичное мышление бедного человека.

Я когда себя на этом поймала, то задумалась, что же я буду делать в случае травмы или увольнения. У меня не было даже минимального резервного капитала, не было заначки на черный день, и носка с бабушкиным золотом тоже не было. Пришлось взглянуть правде в глаза. Случись что, я окажусь совершенно беззащитной.

И я решила начать со страхования. Выбрала программу накопительного страхования с покрытием 200 тыс. рублей в случае травмы и 1 млн в случае смерти. Ежемесячный взнос составляет 2000 рублей. Вполне посильная для меня сумма, да и мне стало чуть спокойнее спать, зная, что, в случае чего, я получу хоть какую-то компенсацию, а если умру, меня будет на что похоронить.

Это накопительная программа. Как инвестиционный инструмент она малодоходна, но дает хоть какую-то уверенность в завтрашнем дне, а это дорогого стоит.

Для остальных скромных сбережений я открыла депозит с такими же скромными 7,7% годовых. Это мой первый депозит и меня радует, что на нем уже лежит копеечка. Через 50 лет ей вряд ли суждено стать миллионом, но я пока только начинаю осваивать финансовые инструменты, и этот шаг стал для меня большим прорывом в обретении финансовой грамотности.

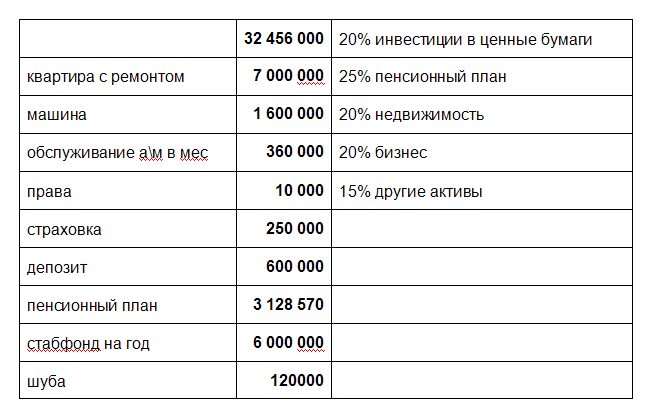

На волне этих перемен у меня проснулся интерес к тому, что происходит в мире финансов. Я стала читать книги, слушать курсы и думать на эту тему. А заодно считать самостоятельно, что для меня, гуманитария и барышни, стало огромным шагом вперед. Например, посчитала, на что бы я потратила полмиллиона долларов. Упражнение кажется смешным, но вы попробуйте его сделать.

На российские деньги это получается вполне скромные 32 456 000 руб. Большая сумма? Я попробовала раскидать ее:

Фантазия кончилась довольно быстро. И дело не в том, что у меня нет желаний, а в том, что я задумалась, а будет ли такой план расходов эффективным? Любую сумму можно потратить. А вот как ее сохранить и приумножить — более сложный вопрос.

С этого момента и начался мой путь к финансовой свободе. Посмотрим, куда он меня приведет. Если же говорить в цифрах, то за прошедшие полгода:

Планирую:

Как вы знаете, управлению личными деньгами в школе не учат. Не учат этому и в институтах, не поверите, но даже в финансовых.

В 2003 году я продала доставшуюся мне в наследство маленькую провинциальную квартирку и вдруг оказалась обладательницей баснословной для меня на тот момент суммы в 8000 долларов. Каково же было мое удивление, когда уже через год от нее не осталось ни копейки!

Видимо, я так устроена: однажды начав работу над собой, не могу остановиться. Все вырабатываю и вырабатываю — идеи, навыки, энергию. Так жить интереснее! Сегодня я поделюсь своим опытом приведения в порядок количества денег в моем кошельке.

Интересные комментарии

Евгения, спасибо за статью и за Ваш опыт! Очень даже хорошие у Вас отношения выстроились с деньгами. И проблемы и пути решения и результат показали. Записала себе все пять уроков, постараюсь придерживаться. У самой похожие проблемы от которых очень хочется избавиться. :)

Евгения, добрый день! Спасибо за ссылку на Drebedengi, уже перебрала кучу сервисов, и пока ничего удобного не было - всё как-то криво, не для людей. А вот Drebedengi сразу понравились, уже начала пользоваться пробной версией. Спасибо Вам за своевременную подсказку!

ничерта не понял из вашей таблички про полмиллиона долларов. 360 тысяч рублоей - на обслуживание автомобиля в месяц? стабфонд на год - 6 миллионов?

Семен, это общие цифры. 360 тыс - это КАСКО на 5 лет. Стабфонд - это депозит с возможностью снять деньги в любой момент из расчёта безбедно, но скромно, прожить 5 лет. Идеальная такая заначка, на случай если завтра революция и я вдруг захожу пересидеть ее не в российских реалиях, а где ни-будь в Южном полушарии. Цифры я взяла гипотетические и очень примерные. Просто это упражнение наглядно показало мне, что я ничего не смыслю в капиталовложениях. И единственное на что пока способна - это тратить, причём не самым эффективным образом

Супер отчёт и динамика! Удачи!

Евгения, восхищаюсь Вашей искренностью в очередной раз, когда Вы делитесь ценным опытом! Спасибо! Тема очень актуальная, судя по Вашим выводам и у меня психология бедного(( Надо срочно менять! А как именно работали с убеждениями?

Любовь, давайте я напишу еще одну статью, где расскажу о своем опыте чуть подробнее

Всё понравилось, только странно - доход вырос в три раза, а рассрочка за обувь и сумка еще не погашена)