Как подружиться с деньгами

Сегодняшняя подборка статей поможет вам стать человеком, которого «любят деньги».

7 августа 2015

11268 просмотров

В 2003 году я продала доставшуюся мне в наследство маленькую провинциальную квартирку и вдруг оказалась обладательницей баснословной для меня на тот момент суммы в 8000 долларов. Каково же было мое удивление, когда уже через год от нее не осталось ни копейки!

Да, я не сумела тогда ни сохранить эти деньги, ни приумножить их, ни вложить во что-то надежное. Я учусь делать это только сейчас, пусть уже без стартового капитала, зато с бесценными знаниями об управлении деньгами и конкретными финансовыми планами на будущее.

Впервые я всерьез задумалась о своей финансовой безграмотности этой осенью, когда в рамках своей первой стодневки два месяца вела учет расходов. В итоге я с горечью осознала, как бесшабашно обычно трачу деньги, как будто те самые 8 тысяч все еще лежат в банке на моем счету. Именно тогда я навсегда закрыла свою кредитку, которой пользовалась до этого несколько лет и которая постоянно уводила меня в минус, во всем потворствуя моим глазам заглядущим. Параллельно я начала откладывать небольшие суммы денег, переводя их в доллары, чтоб неповадно было тут же их потратить. Но так как они лежали у меня дома, то весной, уезжая на отдых в Таиланд, я как-то машинально взяла их с собой да там все и оставила.

Вернувшись домой, я больше ничего не откладывала, так как окончательно разочаровалась в своей способности накапливать деньги в кубышке, а куда их вкладывать в наше смутное время, я не знала. В итоге я стала жить, как раньше, ни в чем себе не отказывая, только уже без кредитной карты в кармане, и лишь это было моей маленькой победой в суровом финансовом мире!

Не знаю, когда бы я все же очнулась от своего потребительского сна, если бы «случайно» не попала на игру «Финансовый поток» по Кийосаки. Я писала об этом в своей предыдущей статье. Предвкушая что-то смертельно скучное, я изо всех сил морщила лоб, пытаясь понять правила игры, звучащие для меня как сущая абракадабра. Но все изменилось, когда мне вдруг стало везти. После этого включилась в процесс всем своим существом, каждый момент времени точно зная, сколько у меня в наличии есть «денег», четко ведя свою «бухгалтерию» и в итоге... одной из первых вырвалась из крысиных бегов!

Когда закончилась игра, я уже хорошо осознавала, что финансы казались мне чем-то скучным и трудным только потому, что я никогда еще не играла с ними по-крупному! Я лишь маневрировала от зарплаты до зарплаты, пытаясь выкроить из своего лимита средства для очередных хотелок, вместо того, чтобы создавать личную, хоть и небольшую, но настоящую финансовую империю! И для этого вовсе не обязательно запускать свой бизнес, к которому у меня никогда не лежала душа, достаточно научиться грамотно распоряжаться теми средствами, которые получается заработать даже на наемной работе или на фрилансе.

А как говорится, когда ученик готов, к нему приходит учитель. Вскоре я увидела в соцсетях анонс проекта по финансовой грамотности, который оказался вполне подходящим для новичка вроде меня, и приступила к изучению неведомого для меня доселе мира.

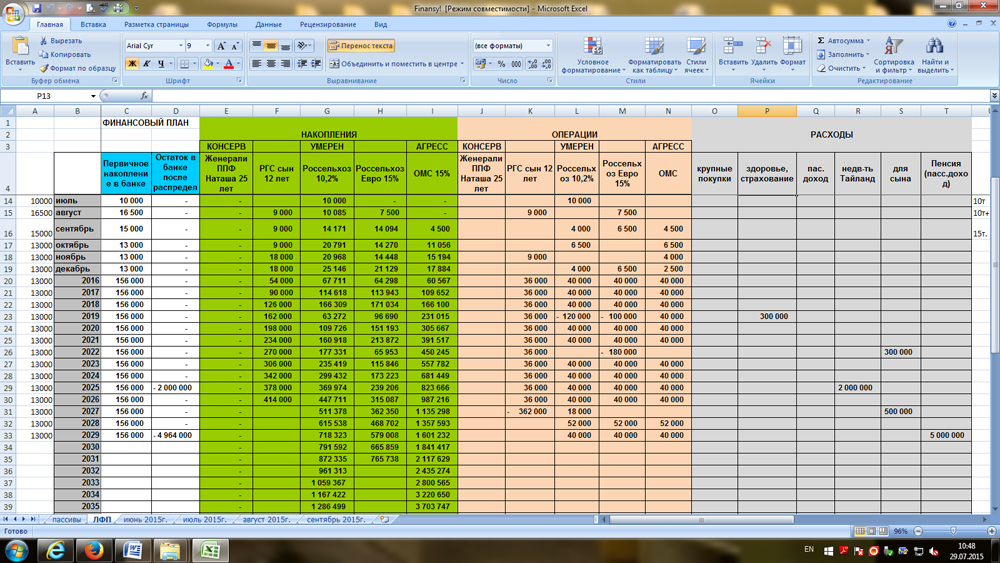

Параллельно я начала снова записывать все свои траты, но уже не в блокноте, а вот в такой удобной форме http://fin108.ru. Каждый месяц в ней можно не только фиксировать свои реальные доходы и расходы, но и заранее планировать и то, и другое, наглядно видя предполагаемую остаточную сумму, которую можно использовать для достижения своих долгосрочных финансовых целей в текущий период.

Но на этом возможности чудесной таблицы не исчерпываются! Ее самая главная ценность заключается в том, что на отдельной вкладке в ней можно в цифрах прописать свой генеральный финансовый план, хоть на 50 лет вперед, и постепенно наблюдать за тем, как медленно, но верно он реализуется благодаря использованию различных финансовых инструментов!

Также в таблице есть вкладка, где можно указать все свои активы и пассивы, выведя в результате личную капитализацию на данный момент жизни. В отдельную форму можно также вписать средние ежемесячные доходы и расходы, включая предполагаемые годовые расходы, разбитые по месяцам, а также расходы на финансовую защиту. В итоге программа сама выведет сумму так называемого инвестиционного потенциала семьи, или ее среднюю ежемесячную прибыль. Когда я в соответствующей ячейке увидела такую вполне солидную сумму, которая у меня в принципе остается каждый месяц, когда я закрываю все свои обязательные статьи расходов, включая развлечения, подарки, обучение и даже путешествия, то глубоко задумалась, а куда же она у меня обычно девается и почему я до сих пор не пытаюсь сохранить ее на будущее?

О будущем своем я тоже не на шутку, наконец, обеспокоилась, стоило мне сделать запрос и получить общий размер своих пенсионных накоплений, а затем рассчитать на их основе свою примерную пенсию. Даже 5000 рублей у меня не наскреблось! Если же на пенсии, то есть для меня это лет через 15, я хочу дополнительно получать еще хотя бы 20 000 рублей, то мне за это время нужно накопить и вложить в разные финансовые инструменты 3 млн 400 тыс. рублей! Что ж, нет ничего невозможного, было бы желание — в этом я перестала сомневаться после просмотра вот этих двух отрывков из фильма «Финансовое благополучие — это просто!»

Также я, наконец, прочла договор о страховании моей жизни, который заключила еще несколько лет назад моя мама. Оказывается, суть данного финансового инструмента заключается не в только в страховании человека от несчастных случаев, инвалидности и смерти, он также работает как депозит, то есть при так называемом «дожитии» застрахованного лица до конца срока страхования ему будут выплачена вся накопленная им сумма с начисленными на нее процентами! Вот это было для меня открытием! Оказывается, в свои 62 года я получу 500 000 рублей плюс какие-то проценты (их сумма меняется каждый год в зависимости от прибыльности страховой компании).

Узнав про это, я, конечно же, тут же решила застраховать своего 11-летнего сына до его 23-летия, убив таким образом сразу двух зайцев: обеспечив ему защиту на случай подростково-юношеского травматизма и создав минимальный стартовый капитал в 300 000 рублей по окончании им ВУЗа. Страховую компанию я выбирала на основе таких критериев, как рейтинг, доходность за 10 лет, владельцы, руководители (информацию о них можно найти на сайте http://npf.investfunds.ru), а договор с ней я заключила уже под чутким руководством моего консультанта. По нему я буду выплачивать по 3000 рублей ежемесячно в течение 12 лет. Что ж, вполне подъемная сумма!

Также я решила начать откладывать деньги на семнадцатилетие своего ребенка, чтобы в случае, если он не поступит в вуз самостоятельно, у меня были средства на оплату хотя бы первых семестров. В идеале это нужно было начать делать вообще с его рождения, но шесть лет — тоже вполне солидный срок, чтобы накопить достаточную сумму, откладывая всего по 3000 рублей в месяц (в итоге за 6 лет накопится больше 200 000 руб.). Все лучше, чем переплачивать потом за кредит, взятый на образование!

Но так как на своем опыте я убедилась, что копить деньги дома — не для меня, то я стала подыскивать варианты депозитов, отдельно для ребенка и для себя, в рублях и в валюте. Для выбора банка я пользовалась отличным сайтом banki.ru, на котором можно узнать финансовый рейтинг банка, выяснить, состоит ли он в перечне банков в АСВ (Агентство Страхования Вкладов), какой процент по вкладам он дает на требуемую сумму, предлагает ли капитализацию накоплений (начисление процента на накопленную сумму вкупе с предыдущими процентами), дает ли возможность пополнения и частичного снятия накоплений, и даже почитать отзывы о нем его реальных вкладчиков! Вот как много критериев для выбора подходящего депозита я узнала!

Один вклад я планирую открыть, чтобы создавать на нем подушку безопасности в размере шестимесячного дохода на случай болезни, поломок бытовой техники, увольнения и других непредвиденных обстоятельств, вполне возможных в жизни каждого человека. А на других счетах (и лучше всего открытых в разных банках) я буду накапливать деньги на свои глобальные финансовые цели. Хотя когда я задумалась о них впервые в рамках задания одного из вебинаров, то вначале вообще не могла сказать, ради чего хочу копить деньги, а затем в голову стали лезть какие-то общепринятые финансовые цели типа расширения жилплощади, покупки машины, поездок в отпуск на море. Не мудрено, что у меня всегда были проблемы с накоплениями, я просто плохо осознаю свои личные финансовые цели!

После долгих откровенных разговоров с самой собой, я поняла, что не хочу ни еще одну квартиру, ни даже загородный дом или таунхаус (разве что-то из этого я куплю в будущем для вложения лишних денег и получения дополнительных инвестиций), а хочу я... домик в Таиланде, который уже как-то всплывал в одной из моих статей! А еще — постоянный пассивный доход для свободного перемещения по миру. Именно эти вещи ойкнули в самой глубине моего сердца, а руки зачесались бежать и делать хоть что-то для достижения по-настоящему желаемого!

Для начала я пригляделась получше к записям своих расходов пока всего за несколько недель и приступила к их беспристрастному анализу. Самыми затратными статьями расходов у меня оказались питание и образование. Значит, именно там и лежат дополнительные средства для моих инвестиций, если суметь их оттуда извлечь. С питанием мне все было более-менее понятно: нужно перестать ходить в магазин ежедневно, а закупаться основным провиантом всего раз в неделю в крупном супермаркете и на рынке, а не в магазинчиках «24 часа», и делать это на основе четко продуманного меню, а не на голодный желудок.

А вот образование давно уже вошло у меня в разряд развлечений, и это уже пора менять кардинально. Как часто я оплачиваю очередные курсы, даже если могу найти нужную информацию в интернете или почерпнуть ее на бесплатных вебинарах, и порой делаю это просто ради любопытства и любви к новым знаниям, а не потому что они мне были действительно необходимы! Что ж, надеюсь, одно осознание этого факта поможет мне впредь десять раз подумать, прежде чем записаться на очередной тренинг, а еще лучше — продолжать проводить их самой, раз уж почин заложен! Ведь мне так нравится их атмосфера, а знаний, которые я могу передать другим, у меня уже накоплено предостаточно!

Кстати, что касается всяческих развлечений и удовольствий, их никак нельзя исключать из своей жизни, пока двигаешься к финансовой свободе, иначе овчинка выделки стоить не будет. Но когда из нехитрых расчетов я выяснила, что трачу в месяц на них чуть ли не свою недельную зарплату, при том что многие пункты из моего списка развлечений меня давно уже не радуют так, как хотелось бы, мне было о чем задуматься в очередной раз. Впредь я решила написать для себя список бесплатных удовольствий — для разнообразия и экономии, а также начать потихоньку позволять себе более дорогие развлечения, но которые по качеству могут заменить мне несколько привычных. Например, сходить в боулинг вместо четырех посещений кинотеатра или посетить хороший концерт или СПА вместо трех посиделок в кафешках. Здоровей и экономней по времени на поверку получится такой отдых!

Что ж, сегодня я нахожусь лишь в самом начале своего финансового пути! Впереди у меня большая работа по созданию основы для своего желаемого будущего. Мне еще предстоит на практике освоить такие финансовые инструмент как ОМС (обезличенный металлический счет) и ценные бумаги. Но первые шаги мною уже сделаны, и они оказались не такими уж сложными. Ведь здесь, как и в любом деле, главное иметь желание что-то делать, создать хорошую мотивацию, найти опытного учителя и верить, что все получится!

Сегодняшняя подборка статей поможет вам стать человеком, которого «любят деньги».

Видимо, я так устроена: однажды начав работу над собой, не могу остановиться. Все вырабатываю и вырабатываю — идеи, навыки, энергию. Так жить интереснее! Сегодня я поделюсь своим опытом приведения в порядок количества денег в моем кошельке.

Когда я делала свои первые шаги на пути самосовершенствования, цели мои были простыми — интересная работа, большой доход, улучшение отношений. И на тот момент мои послания во Вселенную тоже были простыми. Что-то вроде: «Дорогая Вселенная, я очень благодарна, что ты мне помогаешь развиваться, расти и тем самым, иметь больше дохода». Примерно так. И все задумывалась, почему не исполняются мои желания?

Интересные комментарии

Это очень интересно и по делу. Автор меня вдохновил, спасибо огромное! Села разбираться с финансами :)

Ангелина, спасибо! Удачи вам!

Наталья, здорово написано! Тоже веду бюджет, помогает! Поняла, что планирование расходов — это уже полпути к планированию доходов. На счет кредитки — уважаю! Тоже к этому иду, медленно, но верно... А вообще, конечно, как и во всем остальном, изменения в финансовой сфере начинаются с изменений в голове :)

Про голову совершенно верно! Вот поговоришь иногда с богатым человеком и диву даешься разнице восприятия! А что касается кредитки, лично у меня медленно ее закрыть долго не получалось — только волевым решением за раз

На рекламу похоже. С заработком за привлеченных новеньких.

Каждый видит то, что хочет...

Я бы рада была прорекламировать своего фин. консультанта, кто спросит — напишу в личку ее контакт. Но не для того, чтобы заработать, а для того, что б быстрее уже наше общество открыло свои глаза на многие финансовые вопросы и начало уже свое движение к процветанию! Не уповая ни на пенсию, ни на что-то еще, а опираясь лишь на свои знания и собственные реальные действия!

Очень вдохновляет! У нас вообще проблема с индивидуальной финансовой грамотностью. Еще с советских времен, по понятным причинам. В Европе и Америке, например, считается базовой нормой разбираться и вести свои собственные финансы. А мы только учимся. Но зато когда разберемся — то все будет чики пики :) удачи с домиком в Тайланде!

Это точно! Нам кажется, что финансовая грамотность — привилегия богатых людей. Но на самом деле все наоборот: состоятельность — привилегия финансово грамотных людей. Хотя разобраться в своих финансах — еще полдела, главное — следовать новым знаниям и решениям.

Вдохновило!

Я рада! Удачи вам!

Классная статья! Особенно впечатлили конкретные цифры и их анализ.

Мария, спасибо! Ничего сложного оказалось, просто нужно знать и использовать уже имеющиеся инструменты для этого.

Спасибо за статью! Может, она немного приблизит тот момент, когда я тоже озабочусь наконец своей финансовой грамотностью и мои накопления перестанут лежать мёртвым грузом.

А можете, пожалуйста, прорекламировать какой-нибудь курс или тот проект для новичков, который вы упоминали?

Алина, ответила ниже.

Алина, спасибо! С удовольствием прорекламирую Проект называется «Школа семейной экономики" https://vk.com/businessclub_29, его руководительница и мой фин. консультант Ольга Нестерова — рекомендую! Удачи вам!

Не поняла про страхование

В течение 12 лет по 3000 в месяц - это в сумме выйдет 432000

А сын получит в итоге 300000

В чём выгода?

Марина, во-первых, сын получит 300 с набежавшими процентами, около 350, я думаю, выйдет. Во-вторых, страховка это не вклад в чистом виде, я переплачиваю за услуги страховой компании. Страхование от несчастного случая, инвалидности или смерти сына, а также страхование от инвалидности или смерти его отца. В этом случае он получит еще 500 000 руб.