Как подружиться с деньгами

Сегодняшняя подборка статей поможет вам стать человеком, которого «любят деньги».

28 октября 2015

26293 просмотра

Как вы знаете, управлению личными деньгами в школе не учат. Не учат этому и в институтах, не поверите, но даже в финансовых.

Вот мой пример. Я всегда любила тему финансов, но именно в теории. Мне было интересно учиться в финансово-экономическом вузе, потом нравилась работа главного бухгалтера в небольшом лесозаготовительном предприятии. И в те времена я не уделяла никакого внимания своему личному бюджету — как и большинство моих друзей, я просто тратила все, что зарабатывала. Денег на все хватало, и я чувствовала себя прекрасно.

К 30 годам я занялась предпринимательством, чтобы зарабатывать больше. И тут мои финансовые привычки серьезно меня подвели: поскольку я никогда не учитывала личные деньги, то и финансы в моем маленьком бизнесе я не контролировала. И быстро, за 1,5 года, я оказалась в сложной ситуации: сумма долгов стала равна моему двухгодичному доходу.

В тот момент я осознала важную закономерность: классическое финансовое образование не дает гарантии грамотного обращения с собственными средствами. Примеров этому вокруг меня было много. Я все знала о банках, пенсионной системе, финансовом законодательстве. Я была глубоко в теме о бухгалтерии, теории инвестиций и даже истории экономики. Но в моих знаниях недоставало одного фрагмента. А именно он был принципиально необходим, без него все многочисленные знания превращались просто в груду бесполезной информации. И этот недостающий момент — стратегия управления. Я не знала, как личный бюджет должен выглядеть в целом, и к чему я должна прийти в итоге, чтобы все пункты моего списка счастья реализовались. А когда нет стратегии, то нет и тактики. Не понятно, за что хвататься? Куда бежать?

В итоге вопрос «Во что вкладывать?» — самый популярный о деньгах, но ведь без уточнений «А зачем вкладывать?» и «от чего танцуем?» он просто не имеет смысла.

Кроме знаний у нас отсутствует и культура обращения с деньгами, которая бы соответствовала рыночной экономике. В нашем детстве мы видели, как обращаются с деньгами наши родители, а они в свое время почерпнули это у своих родителей. Эта картина соответствует советской реальности. Мы в нашей семье три раза меняли квартиры, которые получали в порядке очереди от предприятия, где работала моя мама. Также моя мама никогда не говорила, что ей нужно побеспокоиться о деньгах для ее пенсии, о том, что ей нужно накопить денег на наше с сестрами образование или подумать о добровольном медицинском страховании.

Но все-таки моя мама откладывала деньги для нас с сестрами до нашего 18-летия в страховках. А когда она закончила их выплачивать, то полученных денег нам хватило примерно на пару мороженых. Именно поэтому я долгое время считала страхование чистым злом, классическим обманом, оно стояло для меня в одном ряду с МММ. И пара лекций о страховом деле в институте абсолютно никак не повлияли на это мнение.

И вот когда мои долги сомкнулись мертвой хваткой на шее, я решила, что пора лично выяснить, как же управлять своими деньгами. Я оказалась на тренинге. Потом второй, третий, четвертый... Чем больше я осваивала эту тему, тем больше меня поражали два факта из нашей жизни.

Первый факт: если мы начнем складывать капитал, пусть даже очень маленькими, микроскопическими шажками, то через более-менее вразумительный срок появляется реальное богатство. Вразумительным сроком я называю период не в три-шесть месяцев, которым я мыслила раньше. А период минимум лет 7, а еще интереснее — лет 20-30.

Цена каждого 10-летия — это приобретение (или потеря) нескольких дополнительных миллионов капитала. Если вы откладываете по 30 тысяч рублей в месяц, то за 10 лет сможете аккумулировать около 6 миллионов рублей, за 20 лет около 30 миллионов, а за 30 лет около 120 миллионов. Заметьте, что сумма увеличивается не пропорционально. И это логично, потому что каждый день на ваши деньги будут появляться проценты, на которые будут появляться новые проценты. Таков принцип капитала — он растет быстрее со временем.

Второй факт: почему эти вещи не разъясняют в школе? Люди вокруг теряют время, живут одним днем, пребывая в относительной видимости благополучия, но даже не подозревают, какое богатство они не получают из-за недостатка простых знаний.

Итак, как же может получиться 30 миллионов за 20 лет?

Нагляднее это можно увидеть в 35-минутном фильме, в котором сравнивают два потенциальных сюжета жизни семьи на протяжении 23 лет:

Кратко суть этой арифметики можно выразить в трех тезисах:

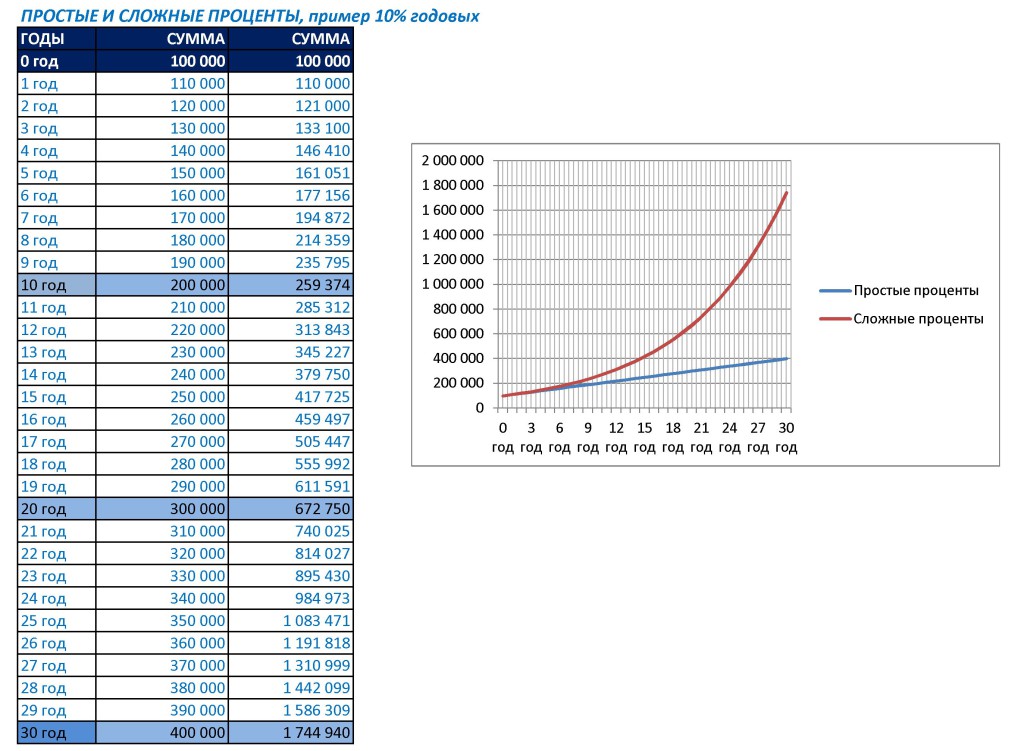

1. Существуют сложные проценты, или капитализация процентов. Если абстрагироваться от всех прочих «но», и рассмотреть чисто математически этот феномен, то это такая ситуация, когда на ваши деньги начисляются проценты, которые прибавляются к капиталу, а в следующем году новые проценты, начисляются на сумму со старыми, и так постоянно. В итоге у вас появляются новые деньги, которые приносят новые деньги. И если вы посчитаете в Excel, то увидите что 100 т.р. под 10 % годовых, через 30 лет с простыми процентами превращаются в 400 т.р., а со сложными — в 1.745 т.р.

2. «Ну, а инфляция!?» обычное возмущение людей, после взгляда на эти расчеты. Ну, конечно, инфляция. Более того, ее отрицательная сила работает так же с капитализацией. Что делать? Бежать быстрее инфляции, вот и все. И тут обычно с прищуренными глазами каждый задает мне этот каверзный вопрос: «И куда же это можно вложить, чтобы обогнать инфляцию?». Вариантов очень много, начиная от операций с недвижимостью и заканчивая портфельными инвестициями. А в кризисы так и вовсе можно перескакивать на новые уровни с 50-200 % доходом в год. Но проблема в том, что большинству людей эти операции не доступны. Почему? Потому что у них нет начального капитала. Его нет, поскольку нет умения работать с деньгами, управлять ими. Как создать этот самый начальный капитал? Ответ: накопить. Причем просто в банке.

3. «Все пропадет, как у наших родителей!». Это прививка осторожности против осторожности. Т.е. вместо того, что бы стать более искусным в защите от финансовых рисков, мы защищаем себя от потери капитала его отсутствием. Пример нашей с мужем семьи: мы держим 20 % средств в золоте и серебре пополам, 50 % в еврооблигациях, 30 % на депозите в двух валютах. До нового года мы планируем перевести около 40 % всего капитала в недвижимость, которую будем сдавать в аренду. В конце нашего финансового плана, к «выходу на пенсию» (в 2038 году) мы хотим иметь 30 % в недвижимости, 30 % в доходных акциях, 30 % депозитах и 10 % в золоте или серебре. Всегда можно создать такую структуру капитала, которая позволит не потерять капитал в любой ситуации. Если обесцениваются акции и недвижимость, то растет золото, если падают рубли, то растут доллары. Сумма вашего капитала остается на нужном уровне или растет. Кстати, у нас есть страхование жизни на случай проблем с трудоспособностью!

Таким образом, в обществе процветает миф, что стать состоятельным и богатым при вполне обычных доходах (от 50 до 150 тысяч рублей на семью), просто грамотно распоряжаясь заработанными деньгами, невозможно. Но так говорят те, кто ни разу в жизни не делал финансовых расчетов. Расстаться с мифом — это уже половина дела.

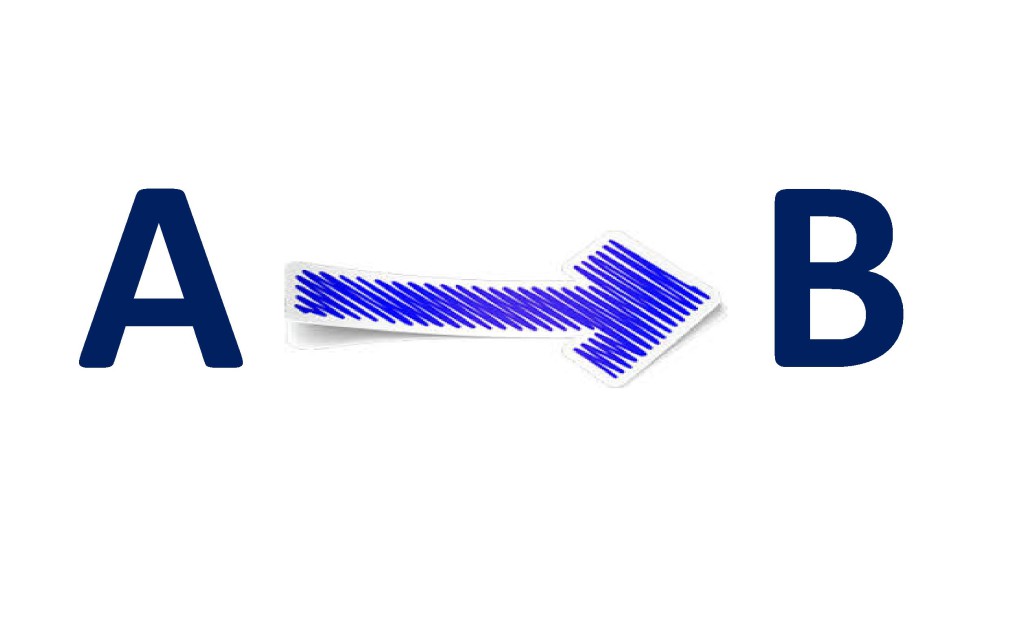

И если вы, как и я в свое время, уже задаетесь вопросом «С чего начать?», то для простоты представлю весь процесс управления личным бюджетом одной картинкой:

Нужно последовательно разобраться сначала с А, потом с В, и затем со стрелочкой. Главное — не перепрыгивать.

Как на приеме у доктора, вначале делают анализы, так и с финансами вначале необходимо:

1. Посмотреть ваш баланс. Для этого нужно переписать в одну колонку все свое имущество, а в другую — все долги. И сравнить итоги. Когда я составила свой баланс и увидела там внушительный минус, то со всей глубиной почувствовала, что в этом современном свободном мире, я полностью зависима, мое положение, по сути, мало чем отличается от крепостного крестьянина. Я должна работать и отдавать деньги. Мне не на что опереться, если что-то пойдет не так с моим здоровьем, личной жизнью и т.д. Я серьезно осознала уязвимость своего положения. И осознать — это уже большой шаг на пути. Но нужен плюс. Только положительный баланс означает финансовую свободу и независимость.

2. Второй отчет — бюджет. Для этого нужно составить еще две колонки — доходы и расходы. Сначала можно сделать навскидку. И снова сравнить. В моем бюджете было так, что доходы аккуратненько покрывали выплаты по долгам, и совсем ничего не оставалось на жизнь. Такая картина была, конечно, экстремальной. Мне пришлось находить новый вид дохода, причем очень быстро. Одновременно я работала с долгами, перекредитовывала плохие, делала реструктуризацию. За это время я узнала, как много есть нюансов в этой сфере!

Сразу, как вы увидели картину, необходимо добиться прибыльного бюджета, чтобы доходы были больше расходов на постоянной основе, и сделать финансовую защиту.

Когда я начала заниматься этой работой, первое что я сделала — купила накопительное страхование жизни, т. е. создала финансовую защиту. Потому что, будучи в таком уязвимом финансовом положении, я решительно не хотела попасть в еще большие проблемы, если меня подведет здоровье. К тому же накопительное страхование — это одновременно и накопление. Меня грела мысль, что пусть маленький, но все же капитал, у меня формируется. И знаете, я заметила, что великолепно работает принцип «деньги к деньгам». Борьба за увеличение доходов начала приносить ощутимые результаты.

После некоторого увеличения доходов, я научилась, что называется, жить по средствам. Просто признала тот факт, что на шикарную жизнь я еще не заработала, а это означало — свернуть все свои представления о принятом в моем окружении стиле жизни и спуститься основательно на землю. (Наплевать на мнение остальных. «Остальные» не будут платить мне деньги на счет в старости, а накопленный капитал — будет).

Я не ходила в кино два года, и не ездила в путешествия три. И вы знаете, я не умерла, как ни странно. Хотя, если у вас есть друзья, без кино вы не останетесь, даже если очень захотите. Кроме того, у меня был проектор, и мы с друзьями частенько смотрели фильмы дома в отличной атмосфере.

Я отказалась от стандарта «раз в месяц за 100 долларов посещать парикмахерский салон», как я это делала обычно. Просто начала отращивать волосы, перестала их красить, и знакомая парикмахер раз в полгода подравнивала мне их за 250 рублей. Оказалось, что маникюр и педикюр легко можно делать самой. Я начала покупать одежду через интернет, и даже открыла чудный способ — обмениваться одеждой с подружками. Это настоящий лайфхак, особенно если ваш шкаф, как это было у меня, наполовину заполнен вещами, которые по каким-то причинам вы не используете. Я стала брать с собой еду на работу, анализировать свою логистику, чтобы минимизировать расходы на транспорт. Заменила фитнес-клуб утренним бегом по набережной. Начала регулярно проверять, самый ли выгодный мой телефонный тариф, заказывала детализацию и избавилась от дорогих разговоров. Разобралась с тарифами по всем банковским картам, закрыла ненужные и переоформила дорогие.

Постепенно отпадало очень много стереотипов. Меня очень удивляли люди, которые, как маньяки, каждые полгода меняли свои девайсы. Соотношение цены, пользы и количество потраченного на работе времени, чтобы совершить эту покупку, не вписывалось в здравый смысл вообще! Когда делаешь шаг назад и начинаешь осознанно относиться к деньгам, то становится отчетливо заметно, как внешний мир основательно зомбирует нас на потребление.

Но есть и несколько статей, по которым я не сокращала расходы — это качественные витамины, косметика и фрукты-овощи. И я открыла много способов, как заменить дорогие удовольствия на почти бесплатные. Вместо кафе, при шикарной погоде гораздо большее удовольствие получишь, если взять в термосе какао и пойти в парк с подружкой. Я нашла студентку мединститута, которая делала мне массаж лица у меня дома за очень низкую плату. Один из моих клиентов был очень впечатлен тем, что если он встречает свою жену с работы, то это дешевле, чем внушительный букет цветов, а радости вызывает даже больше! Кстати, он также выяснил, что один цветок по эмоциям равен букету, а стоит он в 10 раз дешевле :)

В этом деле постепенно просыпается еще и спортивный интерес. В итоге, тогда я смогла откладывать деньги, даже невзирая на долги. Но до сих пор, когда с деньгами уже полный порядок, я сохранила этот подход. И со временем я узнала, что по-настоящему богатые люди тоже придерживаются этой философии — не тратить деньги без реальной необходимости.

Прийти к такому умению работать с личным бюджетом, управлять затратами, я смогла, конечно, только благодаря жесткому контролю своих денег. Каждый рубль был учтен, и два раза в месяц я подводила итоги и проводила мозговой штурм: что еще можно изменить, как еще можно оптимизировать?

Для учета я использую таблицу в Excel. И хотя появляются новые программы и приложения, для меня лично excel остается более удобным, т. к. он очень гибкий для редактирования. Если у вас еще совсем нет никакой системы учета, и вы хотите начать, то можете воспользоваться таблицей здесь: http://fin108.ru

Вместе с таблицей там можно получить видео-инструкцию, как этой таблицей пользоваться. А также в этом файле есть и таблицы для подсчета баланса, планирования бюджета и составления личного финансового плана.

Это, собственно, то, куда вы хотите попасть? Потому что если у вас нет никаких целей на будущее, то вам и не нужно управлять своими деньгами, достаточно создать финансовую защиту в виде НЗ и страхования жизни, и наслаждайтесь на здоровье, полностью растрачивая все, что зарабатываете.

Если же цели все-таки есть, то чтобы их реализовать, нужно, как минимум, их осознать, и, очень важно — просчитать. Трансформация расплывчатой мечты в финансовую цель происходит в момент появления двух цифр — когда? (в годах) и сколько? (в рублях)

Определить цель достаточно в сегодняшних ценах, не пытайтесь думать о том, сколько это будет стоить из-за инфляции. Спрогнозировать все равно не удастся, но вместо угадывания есть лучший способ — корректировать цели по ходу исполнения плана. Он проверенный и хорошо работает на практике. Кроме того, многие цели, например, недвижимость, могут не расти в цене, и даже дешеветь.

В тот момент, когда я выбралась из долгов, у меня было сразу два повода для радости: я вышла замуж. Поэтому цели из моих личных превратились в наши семейные. Мы планируем создать капитал 320 тыс. долларов для пассивного дохода и купить квартиру для жизни в Чехии за 2 млн чешских крон. При этом у нас в высоком приоритете стоят ежегодные расходы на путешествия.

Стрелочка — это план, как вы доберетесь из точки А в точку В, ваш личный финансовый план, ЛФП. В рекламе одной инвестиционной компании очень хорошо сказано: «План — это путь к мечте». Личный финансовый план — это такая таблица, где на одной странице рассчитывается, как именно будут достигнуты все ваши цели. Вы сами ставите их в таблицу, вписываете свои начальные показатели из баланса и бюджета, а затем просчитываете, как и когда при заданных параметрах могут быть обеспечены образование детям, покупка квартиры, автомобиля, и на какой доход можете рассчитывать в старости. ЛФП становится настоящим GPS-навигатором. Он позволяет начать очень адекватно обращаться с деньгами.

Первые три шага в «стрелочке» — это первый уровень сложности, а четвертый шаг — второй :) Большая ошибка, которую совершают многие люди — это перескакивать сразу на сложный уровень. Семья, или человек еще не научились сводить свой бюджет с прибылью в рамках одного месяца, еще не сделали никакой финансовой защиты, не научились элементарно накапливать деньги, но вдруг начинают их инвестировать, что называется, во все тяжкие. Вкладывают заемные средства в фондовый рынок, или, еще хуже, — в форекс, в непроверенные сырые бизнес-проекты, и в 99,9 % случаев теряют деньги. Уж лучше развиваться постепенно.

Я начала с того, что каждый месяц откладывала в банк в депозиты (в рублях и в долларах) и в обезличенные металлические счета (омс). Примечательно, что во времена кризиса появляются выгодные возможности даже на этом тихоходном этапе финансового развития. Например, недавно в декабре-январе можно было вложить средства даже в надежном банке под 18 % годовых. На год. Так же было и в 2008-2009 годах. Ставки быстро реагируют на ситуацию и уже через пару месяцев после острого кризиса снова падают. Но кто держит руку на пульсе, всегда сделают правильные шаги. Сейчас можно найти депозит только с максимумом в 9 % на полгода и в 6,5-7 % на год.

Депозит в долларах и омс в золоте растут вместе с ростом курса доллара. В итоге накопление не только не страдает в кризис, но серьезно выигрывает.

Я уже рассказала, какие жесткие меры мне пришлось применять, чтобы оптимизировать свой бюджет, чтобы сделать его прибыльным. Я смогла это осуществить, только опираясь на сплошной учет и анализ расходов. Одновременно я сделала финансовую защиту в виде накопительного страхования жизни и небольшого резерва на счете в банке.

Конечно, вам не нужно себя лишать фитнес-клуба, кино и путешествий, если ваша ситуация не настолько запущена. Подбирайте меры, адекватные ситуации. В частности, отличная идея — зарегистрироваться на сайтах турагентств и получать сообщения о горящих путевках, покупать авиабилеты самим через сайты-агрегаторы. Лучше использовать рекомендации косметолога и с ним составить список необходимой косметики по уходу за лицом, чем хаотично покупать бесконечные баночки. Лучше воспользоваться стилистом, чем забивать свой шкаф случайными кофточками. Главное в этой работе — начать осознанно тратить свои кровно заработанные, внимательно смотреть, где в бюджете скрываются черные дыры, а где есть потенциал для развития. Прежде чем искать способы хитрых инвестиций, нужно научиться выполнять эту скучную работу. Это секрет, который позволяет включить у вас психологию богатого человека. Мы думаем, что богатство кроется в больших деньгах, но богатство находится в тех мелких суммах, которые ежедневно проходят через наши руки.

Что касается перехода на второй уровень сложности (начинать приумножать, т. е. инвестировать), то переходить на него можно лишь в случае, когда вы накопили в банковских продуктах капитал, равный вашему годовому доходу. К этому времени вы не просто будете располагать нужными для инвестиций средствами и основательной защитой, но главное, главнейшее-наиглавнейшее, вы будете обладать способностями управлять деньгами.

Есть такой закон: сколько ни зарабатывай, денег всегда немного не хватает. И выход из этого закона — приоритеты. Распределять средства между сегодняшним днем и будущими целями — это осознавать свои приоритеты. Ценно понять сразу, что важнее — кафе сегодня или образование ребенка завтра? Хорошо ли путешествовать четыре раза в год сегодня или ни одного — в старости? Не существует никакого правила, что лучше. Выбирать вам. Единственная проблема — неосознанный выбор.

Составив личный финансовый план, можно увидеть события на одном листе и тогда расставить приоритеты очень легко. Итак, осознанная стратегия или управляемый хаос — выбор за вами!

Искренне надеюсь, моя история и советы действительно помогут вам на пути к порядку в финансах и достижению всех намеченных целей. И если что, пишите!

Сегодняшняя подборка статей поможет вам стать человеком, которого «любят деньги».

Год назад мне пришло в голову, что этими словами мы, как правило, прикрываем свою лень. Мне тоже часто не хватало денег, я мечтаю о лучшем «завтра», когда наступит «подходящий момент»...

«Успех — это когда у тебя есть возможность повторять одно очень важное действие — выполнять поставленные задачи. Задачи могут быть разные: жизненные, бизнес-задачи, спортивные. Но когда у тебя есть возможность выполнять эти задачи — ты и есть успешный человек».

Интересные комментарии

Депозит в долларах и омс в золоте растут вместе с ростом курса доллара. В итоге накопление не только не страдает в кризис, но серьезно выигрывает.

Автор не упомянула, что у доллара тоже есть инфляция. В 20 веке покупательная способность доллара снизилась в 20 раз (http://smart-lab.ru/mobile/topic/45599/), сомневаюсь, что ставки по депозитам в долларах позволят обогнать долларовую инфляцию

Елена, конечно, у каждой валюты есть инфляция :) Но в данном контексте я говорила об очень конкретном периоде времени - момент кризиса в росии.

Я бы не рекомендовала вкладывать все деньги в долларовый депозит на 100 лет :)

Опять же, если открыть депозит в долларах в россии, то вы очень хорошо обгоните долларовую инфляцию. Сегодня есть предложения депозита от 1$ на 3,75% на год. Ни в одной развитой стране вы такого предложения не встретите!

Вообще, любую стратегию с деньгами нужно рассматривать в перспективе конкретного времени, и самое главное, в соответсвии с целями человека

насчёт доллара не согласен, к сожалению или к счастью ему пока нет альтернативы, и в ближайшие 100 лет не будет.

По нескольким причинам.

Первое:

мир англоязычен, даже если английский язык не первый по количеству людей на нём разговаривающих, вся литература, исскуство , музыка, наука, всё имеет наибольшее распространение именно на английском языке,

английский язык сейчас наиболее созвучен человечеству,

а значит оно будет использовать его и в ближайшем будущем.

Второе:

все новейшие технологии в руках американцев, они и дальше будут семимильными шагами наращивать этот потенциал,

и внедрять его по всему миру от своего имени,

а значит и от имени доллара, под его знаменем.

Третье:

они много работают (воюют), для того чтобы доллар в мире имел ход, причем делают это с успехом уже несколько десятилетий.

Четвертое:

весь бизнес, особенно российский давно всё это понял, и так или иначе инвестирует в доллар,

т.е изымает излишки заработанные в своей стране в пользу доллара,

это как зарабатывать, но деньги вкладывать не в своё дело,

а в дело соседа,

кто тут теряет ,кто приобретает, очевидно.

Пятое:

миру так или иначе будет нужна единая валюта, мир глобализуется,

это неизбежно,

евро пока слишком противоречив,

пока евро барахтается в болоте противоречий разных культур Европы,

доллар будет дальше укреплять свои позиции.

Азию добровольно мир не примет как экономического гегемона,

слишком она чуждая для европейской цивилизации.

Хотя Азия была бы без сомнения достойной заменой Европе, Америке,

у неё огромная культура и традиция глобализации,

у них уже давно и надёжно работают методы позволяющие держать под контролем высокую плотность населения,

личное пространство у азиатов очень маленькое.

Ни у Европы ни у России такого опыта нет ,и неизвестно сможем ли мы так же успешно развиваться в условиях скученности.

Это всё конечно, моё личное от балды мнение, но я еще 10 лет назад говорил, когда грили, что вот де рубль вполне надёжен, а доллар, что доллар, у них столько долгов у этих американцев.

Все знают что вышло.

Вышло по моему.

Сказка про рубль была ложью.

Печально что наша власть в самой богатой ( по всем видам ресурсов, включая огромный человеческий потенциал),

и самой лучшей стране мира позволяет себе разговоры и действия по ослаблению рубля, что мол, слабый рубль это выгодно.

Это конечно ложь и беда.

Рубль при наших ресурсах достоин только укрепления.

Но увы. У нашей власти марионетки США, хотя они прикрываются квасным патриотизмом, а народ, просто держат за идиотов.

Очень понравился автор и материал! :)

Татьяна, спасибо! :)

Ольга, добрый день, здравствуйте!

Отличная статья, спасибо.

Как ни крути а вопрос распределения ресурсов на дистанции всегда будет стоять остро, даже если завтра нароется клад.

В своей статье вы всё прекрасно объяснили, всё верно.

Потому что в мире всё взаимосвязано, и если довольствоваться малым это добродетель, нужно ещё привить её детям, внукам и так далее иначе всё заработанное непосильным трудом они растащат очень быстро.

Поэтому, да, навык этот наиважнейший, в принципе у меня с ним проблем нет.

У меня к вам вопрос, если можно.

Как вы лично считаете, есть смысл сейчас покупать акции нефтяной отрасли, эти активы сейчас упали в цене.

Но ведь даже при развитии и удешевлении и резком внедрении и доступности уже завтра, скажем, солнечной энергетики, нефть это же сырьё для химической промышленности, пластмасс и так далее.

Плюс нефть-как ресурс истощается сейчас очень быстро, даже если что-то найдут большое и доступное потребности человечества растут.

Это неизбежно.

Я сам далёк от всех этих передряг, и мне впервые, в вашей статье (потому что я этим всем не интересуюсь) попалось такое чёткое видение, грамотное разделение по разным корзинам.

Плюс, вы не дилетант, у вас соответствующее образование и опыт работы.

Есть ли смысл?, не в первую очередь может, а как один из вариантов, вкладывать в нефть, даже если ещё будет падение, но ведь будет и рост.

Надеюсь, не сильно утомил сложными запутанными предложениями.

Заранее, Спасибо, Ольга!

да и статью в избранное, пригодится, спасибо еще раз

Андрей, спасибо за добрые слова :) Но на ваш вопрос вообще не существует общего ответа. Это самая главная ошибка в работе с личным бюджетом, искать общие решения. Решения могут быть только индивидуальные.

Во-первых, важно какие у вас цели. Во-вторых, какое ваше стартовое положение, что уже есть в балансе и бюджте. В-третьих, ваш возраст, особенности дохода, размер семьи, склонность к риску, страна проживания сейчас и в планах и много много прочих вопросов.

Но в целом, акции - это разговор после того, как у вас создан хороший фундамент (в виде НЗ и страховой защиты). Акции конкретных компаний - высоко рискованный инструмент. Вам нужно изучать фундаментальный и технический анализ, чтобы разбираться. И даже в этом случае ваши прогнозы могут быть ошибочными. Поэтому, стоит обращаться к инструментам, где риски минимизированы - ПИФы, лучше всего индексные, структурные продукты.

У меня сегодня будет бесплатный вебинар http://www.gvolive.com/conference,50670510 Буду рассказывать общую схему управления личным бюджетом. Можете присоединится :)

хорошо, Ольга, спасибо, я понял.

вы лично для себя не прогнозировали потенциал роста нефтяной отрасли после падения его стоимости (но спрос всё равно на нефть высокий, и будет еще выше, а значит и цена)

вот мой личный прогноз:

вкладывать лишние ненужные деньги для того чтобы быть богатым на пенсии

нужно

-в доллар

-в нефть (пока дешёвая)

-в солнечную энергетику (она неизбежна и очень перспективна, это единственный неистощимый, дармовой ресурс)

-в компании типа Гугл (но не фейсбук)

-в пресную воду (она будет скоро очень дорогой)

Успехов всем и удачи.

а да и забыл добавить главное,

не верьте банкам,

ПИФам,

и прочим страховщикам

Эти вообще не умеют зарабатывать, они могут заниматься только ростовщичеством.

На доходы им вообще плевать.

Они берут дешёвые напечатанные деньги у государства, и под большой процент втюхивают населению.

Всё.

прогорают, снова берут, снова втюхивают, и так по кругу.

Поскольку реальную цену деньгам, труду они не знают (ведь сами они никогда не работали), зарабатывать они не умеют.

сорри, хоть советы и вредные, чуть чуть добавлюисправлюсь

спутал ПИФы с пенсионными фондами

ну и в золото всегда можно вкладывать, конечно,

как минимум на случай Судного Дня,

например, эпидемии, когда человечеству придется начинать всё с нуля, из мрачной глубины средневековья.

Или пока не найдут способ дешёвой транспортировки золота с ближайшего золотого астероида.

Ольга, сорри, во сколько вебинар? наверное, я уже опоздал

Андрей, в 19:00

Ольга, я вас вижу :)

спасибо,

надеюсь все придут

Ольга, про процент вы подумайте, это очень перспективно, за этим будущее, ноль целых, сколько то там десятых, или даже сотых, через 2, 3-5 лет,

люди больше принесут

последний вопрос я не успел задать, задам тут:

Ольга, сорри, глупый вопрос, правильно ли я понимаю, что ваше вИдение таково, что вЕдение финансов как шахматная партия,

всё может поменяться в любой момент, и надо быть в курсе, что происходит с вложениями, или есть какие-то идеи уже на лет через 20?,

т.е уже сейчас можно вложить излишки именно на дальнюю перспективу?,

уехать в леса, а через 20 лет вылезти из них, и купить остров на вложенное?, примерно как в фильме «Взрыв из прошлого» с Брендан ом Фрейзером и Алисией Сильверстоун

спасибо, вы заронили в мою голову зерно развития финансового благополучия, я конечно, всё переиначу по своему, но основные пункты стали наглядны, благодаря вам

Если вы еще напишите статью с чего начинают люди заниматься бизнесом, с ограниченными ресурсами и т.п., определяют дополнительные источники доходов - вообще цены не будет.

Степан, вообще не поняла, о чем вы хотите улышать?

Прекрасно!

Ольга, спасибо за статью:интересно и актуально. На данный момент рассматриваю накопительное страхование, возможно, и об этом напишите статью! Хотелось бы услышать не агентов,а мнение практика.

Юлия, а какие именно вопросы у вас есть по страхованию? С удовольствием пожалуй напишу статью и об этом :) Если вы подписались на мою рассылку fin108.ru, то сможете от меня получать письма о разных аспектах семейной экономики, в т.ч и о страховании жизни

Огромное Вам спасибо за эту статью! С удовольствием почитаю ещё что-нибудь из Вашего в этом духе! Очень жизненно и на злобу дня, для меня - точно!!! Как раз задумывалась об осознанном отношении к деньгам. Прочла "Богатый папа, Бедный папа". И вот Ваше руководство! Успехов Вам и всем читателям в достижении целей!!!)))

Спасибо за статью! В избранное однозначно.

Я научилась контролировать деньги. В этом году начали приходить дополнительные и средне-большие для меня деньги. И я поняла, что не умею их тратить и тем более вкладывать. Что делать с деньгами после того, как закрыл основные нужды типа давно откладываемых зубных, ремонтов и машин?

Однозначно хотелось бы видеть больше рекомендаций по грамотному обращению с деньгами от профессионалов этого дела.

Статья отличная! Единственное предупреждение - насчет излишней экономии. Я пять лет достаточно экономно расходовала деньги и купила квартиру. Мой брат ни капли не экономил - и за это время купил несколько квартир, и вообще поднялся совершенно на другой финансовый уровень. В какой-то момент я села и проанализировала, что мы делаем по-разному. И поняла - он получает громадное удовольствие от того что ТРАТИТ деньги. А я получаю удовольствие, когда удается ЭКОНОМИТЬ, И судьба каждому из нас дает то, что с больше всего надо. он наслаждается жизнью, а я вынуждена экономить. Поэтому последние полгода я резко изменила стратегию - могу спокойно сходить в дорогой салон или купить эксклюзивную вещь или сделать очень хороший подарок подруге. Просто потому, что эти приобретения действительно радуют. И удивительнее всего, что я никогда раньше не зарабатывала столько, сколько зарабатываю сейчас. Не знаю, что там меня ждет в 80 лет, но то, что я стала получать больше удовольствия от жизни, совершенно точно.

Наталья, я с вами очень согласна! Вообще, я старалась передать идею, но в рамках одной статьи сложно отразить все детали. Эффективность управления деньгами измеряется не количеством накопленного капитала, а количеством реализованных пунктов из списка счастья :)

Очень важно адекватно воспринимать, что происходит в бюджете. И можно тратить с удовольствием, если ваш бюджет это позволяет.

Но я сама попала в проблемы с долгами заигрывая с этой идеей, что нужно наслаждаться заработанными и будешь зарабатывать еще больше. Это верно до определенных пределов. Т.е. сначала достаточный доход, а потом траты. Не стоит делить шкуру не убитого медведя.

Но и экономить ради экономии - сомнительное занятие. Конечно, нужно наслаждаться жизнью, иначе зачем вообще все это? Просто нужен баланс. Нужны расчеты, осознанность, понимание перспективы, план :)

Спасибо! прочитала и поняла, что наша семья прошла уже 2 пункта вашего списка. Попробую узнать больше о страховании, а ведем бухгалтерию домашнюю мы уже давно. Пользуемся программой Sanuel Family - на мой взгляд лучшая программа и удобная аналитика, особенно на первых порах когда денег впритык совсем и считаешь каждую копейку. Мы как раз попали на высокие ставки по депозитам и открыли первый вклад с пополнениями и капитализацией . Правда для этого пришлось вложиться в строительство микробытовки, чтобы перестать снимать жилье. По вашей статье теперь знаю, что надо пока копим на участок и дом, изучать инвестирование.

Екатерина, желаю вам успехов! В ведении учета доходов и расходов очень важно выбрать способ, который подходит вам по двум параметрам: удобство и простота. Иначе люди быстро бросают благое начинание. Похоже, вы нашли для себя подходящий способ :) И повышать финансовую грамотность - это одна из тех привычек, которые обязательно нужно приобрести, чтобы добиваться успехов в управлении своими деньгами, это точно!

Познавательно, все по делу, личные примеры вызывают доверие к тексту. Спасибо!

Ольга, я очень хочу попасть на вебинар, очень актуально для меня! Подскажите, как это сделать, если я не регистрировалась заранее, пожалуйста.

Джулия, специально для вас :) сегодня будет повтор вебинара! Вчера прошел хороший вебинар, но случились все возможные технические проблемы. Приходится делать снова, т.к. нужна хорошая запись.

Сегодня так же в 19:00 по ссылке http://www.gvolive.com/conference,50670510

Ольга, спасибо Вам большое за интересную статью!

Очень много почерпнул для себя. Хотелось бы узнать, что подразумевается под "золотом и серебром" - антиквариат/слитки/украшения/что-то другое?!

Тимофей, в нашем случае - это монеты и слитки. Но мы делали это давно, и сейчас я бы половину оставила просто на обезличнном металическом счете в банке (ОМС).

Дело в том, что мы покупаем слитки и монеты в чехии. У нас есть такая возможность. И на их рынке это выгодно, у них нет налога НДС на слитки. И на монеты так же не большие наценки. Около 3%. В россии же покупка обойдется на 30% дороже рыночной цены золота.

Поэтому, мой совет - для создания НЗ и начального капитала - лучше просто ОМС. Но помните, что ОМС не застрахованы системой страхования вкладов, поэтому для этой цели нужно выбирать надежные банки.

Добрый день.

Спасибо за очень полезную статью. У меня такой вопрос, насколько надежны отечественные банки и страховые компании на данный момент? Постоянные отзывы лицензий и т.п. Возможно, вы можете посоветовать конкретные надежные?)

Сбербанк внушает доверие но имеет привычку обнулять пенсионные накопления граждан, не хотелось бы, чтобы история повторилась и с вкладами.

Еще вопрос: если суммы большой нет, но хочется делать хотя бы минимальные отчисления в будущее, посоветуете начать с депозитного вклада или накопительного страхования?

Еще раз большое спасибо)

Ольга, вы задали сразу очень много вопросов. :) И все они очень важные. Если в кратце, то так:

1. сбербанк никогда не обнулял пенсионные накопления. возможно вы имеете ввиду девальвацию рубля в 1991г, когда накопления превратились в пыль? но это сделал не сбербанк, это была общая кризисная ситуация в стране. Чтобы не пострадать от подобного впредь, лучше держать накопления в разных корзинах

2. выбирать банк можно по принципу - 10 самых крупных. Из них выбрать с лучшими рейтингами надежности. Все рейтинги есть на сайте banki.ru

3. начинать нужно всегда с создания финансовой защиты в бюджете. А это две вещи - страхование жизни и здоровья и НЗ мин на 6мес. Лучше эти вещи делать одновременно.

А вообще, чтобы глубже разобраться в этих вопросах можете придти сегодня на бесплатный вебинар http://www.gvolive.com/conference,50670510

Удачи!

Спасибо за ответы.

Про пенсии я имела в виду то, что произошло перед Олимпиадой (увы, терминологией экономической владею плохо), тогда те, кто не перевел в другие банки, как я поняла, их лишились.

Спасибо за ссылки и советы, постараюсь не пропустить Ваш семинар)

Ольга, если вы говорите об отмене накопительной части пенсии у тех граждан, которые не приняли шагов, чтобы ее сохранить?

то здесь ситуация такая, что вообще, те деньги, которые у человека на накопительной части хранились, никуда не пропадают, просто теперь будут хранится на одном счете вместе со страховой частью. И спор у людей ведется о том, кто выиграет в конечном итоге - те, кто сохранили, или те, кто лишились.

Или вы говорите о замораживании средств пенсионных накоплений в государственном бюджете.

Но обе ситуации проделывает не Сбербанк, а правительство, государство. И ни одна ситуация не лишает вас пенсионных накоплений :)

Здравствуйте,

спасибо за статью, очень интересно.

У меня ситуация противоположная, поскольку я родилась в небогатой семье, то начав зарабатывать, я не начала тратить. И все пункты экономии один за другим уже прописаны в моём характере.

Поглядывая на своих друзей, которые спускают всю зарплату каждый месяц, я вдруг обнаружила, что они все каким-то образом успешно ВКЛАДЫВАЮТСЯ в себя. В развитие своих талантов (танцы, музыка, языки, семинары, игра в театре...), в гармонию души и тела (массажи, спа), в новые эмоции и впечатления, в технику в том числе, но она является также каким-то толчком к вдохновению (вроде дорогих фотоаппаратов, макбуков и тд.)

Получается, что безопасность безопасностью, но стОя на месте в личностном плане эта экономия не имеет смысла. Ведь в конечном итоге, возможно, именно они будут больше зарабатывать потому что успешно вложились в своё развитие, приобрели интересный опыт и умеют рисковать.

Сравнивая их личностные изменения за год и свои, я пришла к выводу, что пора тоже вкладываться в себя несмотря на приятные цифры на своём счету.

Хотелось бы услышать ваше мнение по этому поводу.

Спасибо заранее!

Дарья, в вашем вопросе есть две плоскости разговора - чисто финансовая и скажем, матафизическая.

Что касается финансовой: переходить на хлеб и воду, что бы сколотить капитал - я не вижу в этом смысла. Деньги нужны, чтобы реализовавать наши жизненные цели. И цель всех целей - это жить счастливую жизнь. Поэтому нужно находить разумный баланс. Например, вкладывать в развитие себя, когда нет даже НЗ на пару месяцев, или вкладывать в себя заемные деньги - это не разумно. Но держать себя в черном теле, когда на счете миллионы, которые даже не понятно для чего - точно так же, неразумно.

Вам поможет личный финансовый план. Если вы его составите, то поймете, сколько вам нужно откладывать, что бы все в будущем было хорошо. А сколько можно тратить. Только видя реальные цифры вы примете взвешенное решение.

Что касается метафизической стороны воспроса (что притягивает деньги в нашу жизнь), то во-первых, я в этом не специалист :) но мой жизненный опыт говорит, что причина богатства - это только щедрость.

Ольга, огромное спасибо Вам за статью! В университетах такого точно не преподают! 2 дня ушло на обработку полученной информации.... В комментариях прочитала, что ещё и вебинары ведёте, как попасть и возможно ли?

Екатерина, спасибо большое за добрые слова! :))

Вебинар прошел, когда буду делать новый пока не знаю,но можете посмотреть в записи https://youtu.be/fGFCtmBruYE

Смотрите, используйте, планируйте и успехов вам! :)

Daria,

вопрос, конечно, был задан не мне, но, если вы не против, хотела бы предложить свое мнение) На мой взгляд, образование, курсы, здоровье - это тоже активы, вкладывать средства и силы в которые всегда имеет смысл. Машина обычно не актив (если вы не организовываете транспортные перевозки), ведь она дешевеет буквально выехав из салона, а заряд энергии от здорового образа жизни или курсы языков/компьютерных программ/кройки и шитья может очень пригодится в будущем и станет вашим дополнительным плюсом в карьере, бизнесе и жизни. Телефон последней модели - прихоть, фотоаппарат для тех, кто всегда мечтал стать фотографом, другое дело... Умения, навыки и здоровье - то, что не сможет отнять у вас любой кризис, денег на такое не жалко, как мне кажется)

Ольга, то, о чем вы говорите - это определение активов и пассивов Роберта Кийосаки. Ничего не имею против этого автора, очень его всем рекомендую. Он придумал так эти вещи называть, и активно использует эту терминологию. Это отличается от классического определения активов и пассивов - имущество, которое стоит денег, и долги.

В этом разном подходе к определениям нет никакой проблемы. Потому что суть управления финансами от этого не меняется. :)

Главное, что бы было, что вкладывать в себя, чтобы была некая прбыль в бюджете. И была финансовая защита, чтобы в нужный момент иметь время использовать эти "активы" - свои навыки и умения.

И конечно лучше вкладывать деньги в то, что потом принесет новые доходы, а не то, что будет висеть мертвым грузом, требуя еще больших расходов. :)

Полностью с Вами согласна) Много всяких нюансов и без финансовой защиты в нашем нестабильном мире точно не обойтись!

Ольга, подскажите, пожалуйста, какие основные риски - при кредитовании бизнеса? (Предприятие заключает договор займа под проценты у физического лица).

Риск для физического лица имеется в виду. Насколько это интересный и надежный вариант для вложения? Предложили 16 % годовых.

Ольга,здравствуйте!Хочу спросить у Вас совета.Сложилась трудная жизненная ситуация и предстоит переезд в другой город.Есть квартира,которую сдавали и больше источников дохода нет(Временно не работаю).Сейчас квартиранты срочно съехали.А квартплата достаточно высока.Вопрос вот в чем.Если продать квартиру сейчас, инвестировать эти деньги, например, на год.И получив проценты, купить новую квартиру.Как раз нужна доплата(в другом городе дороже).Насколько высок риск потерять деньги в наше время и остаться ни с чем.Вообще, насколько опасен такой маневр?

Елена, вообще, давать рекомендации по ситуации вырванной из общего контекста - не очень правильно :) Т.е. чтобы дать качественный совет нужно видеть всю вашу финансовую ситуацию в целом.

Но, если пускаться в такие рассуждения, то сейчас продавать квартиру - вполне разумно. По ценам на недвижимость сейчас тенденция на снижение. Потому что, сейчас разгорается экономический кризис, у многих людей снизились/исчезли доходы; ставки по ипотеке возросли; налоговая ситуация с имущественным вычетом ужесточилась (сейчас не платят налог от продажи жилья те, кто владел им более 5 лет, и указать в договоре, что кв стоит 1млн уже будет нельзя, т.к. стоимость будут оценивать по кадастровой оценке)

Все это говорит, что покупателей на жилье будет намного меньше.

Но, во-первых, любые прогнозы могут не оправдаться :)

Во-вторых, хочется подчеркнуть, что вы попали в сложную ситуацию, и вынуждены делать то, что не планировали, только потому, что у вас не было резерва. Если бы вы имели свободные средства в размере 6 месячного бюджета, вы бы сейчас чувствовали себя совершенно по другому.

Поэтому используйте этот горький опыть впредь :) создайте в своем бюджете план финансовой защиты :)

Вспомнилось:

"– У вас сколько имеется сбережений?

Вопрос был задан участливым тоном, но все-таки такой вопрос нельзя не признать неделикатным. Буфетчик замялся.

– Двести сорок девять тысяч рублей в пяти сберкассах, – отозвался из соседней комнаты треснувший голос, – и дома под полом двести золотых десяток.

Буфетчик как будто прикипел к своему табурету.

– Ну, конечно, это не сумма, – снисходительно сказал Воланд своему гостю, – хотя, впрочем, и она, собственно, вам не нужна. Вы когда умрете?

Тут уж буфетчик возмутился.

– Это никому не известно и никого не касается, – ответил он.

– Ну да, неизвестно, – послышался все тот же дрянной голос из кабинета, – подумаешь, бином Ньютона! Умрет он через девять месяцев, в феврале будущего года, от рака печени в клинике Первого МГУ, в четвертой палате.

Буфетчик стал желт лицом.

– Девять месяцев, – задумчиво считал Воланд, – двести сорок девять тысяч… Это выходит круглым счетом двадцать семь тысяч в месяц? Маловато, но при скромной жизни хватит. Да еще десятки.

– Десятки реализовать не удастся, – ввязался все тот же голос, леденя сердце буфетчика, – по смерти Андрея Фокича дом немедленно сломают и десятки будут отправлены в госбанк.

– Да я и не советовал бы вам ложиться в клинику, – продолжал артист, – какой смысл умирать в палате под стоны и хрип безнадежных больных. Не лучше ли устроить пир на эти двадцать семь тысяч и, приняв яд, переселиться под звуки струн, окруженным хмельными красавицами и лихими друзьями?

Буфетчик сидел неподвижно и очень постарел. Темные кольца окружили его глаза, щеки обвисли и нижняя челюсть отвалилась."

Ольга, вы молодец, все по делу описали. А главное доступно простому человеку.

Я работаю на высокой позиции и кручусь в компаниях таких же людей. Это люди, которые зарабатывают от 5,000 у.е. и выше. Так вот, все они считают деньги. Они закупают одежду на китайских интернет магазинах, они подсаживаются к кому-то в машину если едем за город, они постоянно ищут промо-акции на покупки и т.д. К сожалению, небогатые люди наиболее подвержены стереотипам потребления и владения чего-то дорогого. Это кроется в психологии, наверное. Как способ утвердиться и выделиться, я думаю.

Ольга, если позволите, хочу дать вам личный совет по поводу покупки недвижимости за границей. Если вы хотите домик для отдыха, то не стоит его покупать. Потому что дом требует ухода (затраты постоянные на ремонт, уборку двора/сада и т.д.), могут случиться природные катаклизмы (конечно, можно купить страховку, но если что-то произойдет, то нужно будет этим заниматься, ездить в эту страну, говорить на иностранном языке), сдать в аренду нелегко и в аренде повреждения дома будут более вероятные, плата компании которая будет присматривать за домом, валюта страны где будет дом может обесцениться или рынок недвижимости упасть. Для отдыха просто берите в аренду и избавьте себя от множества риском. А эти деньги лучше положите на счет, проценты с которого покроют вам расходы на отдых.

Спасибо за подачу материала!. Доступно о финансах