Content is king 34. Мой новый блог с интересным напарником

Одна из целей моей осенней Стодневки с 1 сентября — подготовка памятки о том, как можно использовать нейросети в рамках Стодневки. Я уже начал делиться опытом с участниками.

30 июля 2020

12821 просмотр

В последние месяцы ваши доходы были меньше, чем расходы? Поздравляем, вы не одиноки, а в большой компании. Проблема в том, что это не очень хорошая компания.

Долги, кредиты, просрочки платежей имеют обыкновение расти… Чтобы не оказаться в тонущей лодке, начните учитывать, на что вы тратите деньги.

Мы собрали несколько примеров «домашних» систем контроля за финансами, где используется самый простой и доступный инструмент — электронные таблицы, которые есть в любом офисном пакете и входят в состав продуктов Google.

Главред «Жить интересно!», координатор «Стодневки». Любит честные истории и умных собеседников.

— Я уже писала недавно, как накопила на ноутбук, каждый день откладывая на рубль больше, чем вчера. Сегодня расскажу про табличку, которую придумала для учета расходов.

Сразу оговорюсь — я изобретала велосипед. Наверняка есть более умные и красивые инструменты бюджетирования. Я сама перепробовала штук пять приложений, и бесплатные, и с недешевой подпиской. Но в одних приложениях мне не хватало функционала, в других он был избыточен, в третьих приходилось долго тыкать в циферки, разнося расходы по категориям. Есть приложения, которые отслеживают смски с отчетом о транзакциях по картам и сами определяют, на какую «полочку» положить тот или иной платеж. Но мой внутренний параноик считает, что подобные интеграции не на пользу моей безопасности. К тому же есть масса ситуаций, где без наличных не обойтись, а значит все равно придется вводить расходы ручками.

«Бумажные» системы учета личных финансов мне не подошли. Несмотря на то, что я активно пользуюсь блокнотами для разных целей, бумажный «гроссбух» не прижился по одной простой причине — это ж все потом надо складывать вручную на калькуляторе!

Нужен был цифровой инструмент, желательно с коллективным доступом и по возможности простой как табуретка. Google-таблицы меня устроили более чем.

За несколько месяцев использования таблички удалось:

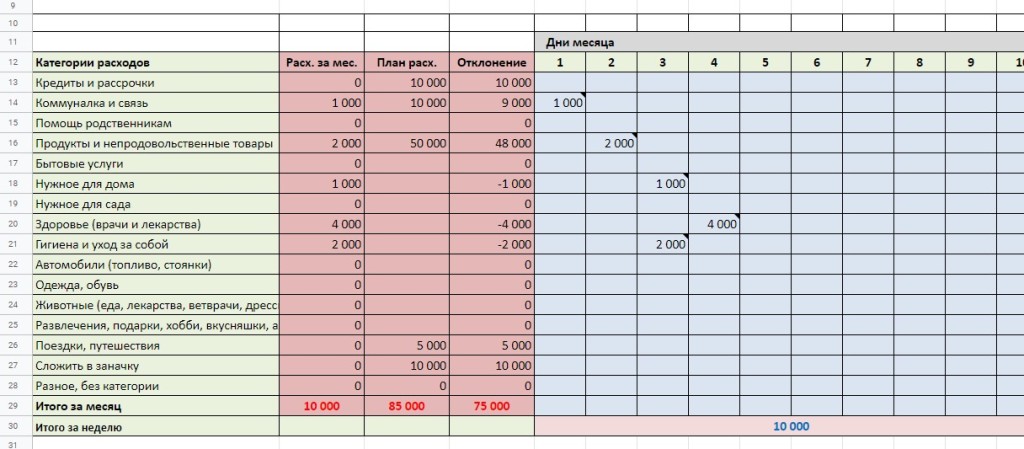

1. Раздел «доходы». Туда заносим все поступления — от зарплаты до случайных заработков типа «продали на Авито ненужную хрень». Формула складывает все цифры и выдает общую сумму. Это особенно полезно, когда доход не постоянный, без регулярного аванса-додачи, зависит от «выработки» и приходит маленькими суммами. Посчитаешь вот так и, наконец, наглядно увидишь, сколько на самом деле зарабатываешь.

2. Табличка расходов — категории, которые выделила я на 80% подойдут для всех, 20% — индивидуальные настройки. У меня, к примеру, уже нет статьи расходов «дети», зато есть «животные»:) Нет дорогостоящих хобби, но я как начинающий садовник, регулярно покупаю что-нибудь для своих земледельческих экзерсисов — и выношу эти расходы в отдельную статью. Кому-то будет полезно посчитать свои расходы на сигареты. Или на новые книжки:) В отдельную категорию я выделила расходы на подарки, развлечения, культурные мероприятия и всякие излишества вроде сладостей и алкоголя.

3. План расходов — более-менее реальные цифры в эту графу я смогла вписать спустя три месяца ведения таблички. На первых порах можно обойтись без нее. Это мой финансовый прогноз. Чем дольше я веду учет, тем лучше понимаю, сколько денег потребуется на те или иные нужды. Чем точнее прогноз, тем меньше расхождений в цифрах в столбце «отклонение» (разница между планом и фактическими расходами). Надеюсь, к декабрю накопится статистика, и я смогу сделать проект годового бюджета:)

4. Календарь на месяц. День = столбец. Категория расходов = строка. Потратила деньги — вношу расходы в соответствующую ячейку. К каждой цифре пишу примечание — расшифровываю, что это за траты. Поначалу записи не делала, и уже через неделю не могла вспомнить. Например, продукты и всякие хозтовары я считаю в одной строке (чтоб не раздувать табличку). Бытовую химию обычно покупаешь в том же магазине, что и продукты и одновременно с ними. Но мне, например, интересно отследить, как часто мне приходится покупать стиральный порошок, или сколько кофе и чая мы выпиваем за месяц. Подводя итоги месяца, по примечаниям можно легко восстановить всю картину. Если доступ к табличке есть у нескольких человек (например, у всех членов семьи), примечания удобней, чем комментарии (комменты дублируются на почту и захламляют ящик, а примечания — нет).

5. Промежуточные итоги и суммы расходов отслеживаю по декадам. Пробовала считать неделями — неудобно. Этот переходящий хвостик в конце месяца непонятно, куда привязать. «Десятки» нагляднее. По формуле суммируются все расходы из всех категорий.

6. Расходы по категориям тоже суммируются и автоматически попадают в главный столбец. Я в любой момент могу посмотреть, сколько и на что потрачено с начала месяца. А табличка «отчет» так же в реальном времени отслеживает разницу между доходами и расходами и показывает, укладываюсь ли я в бюджет.

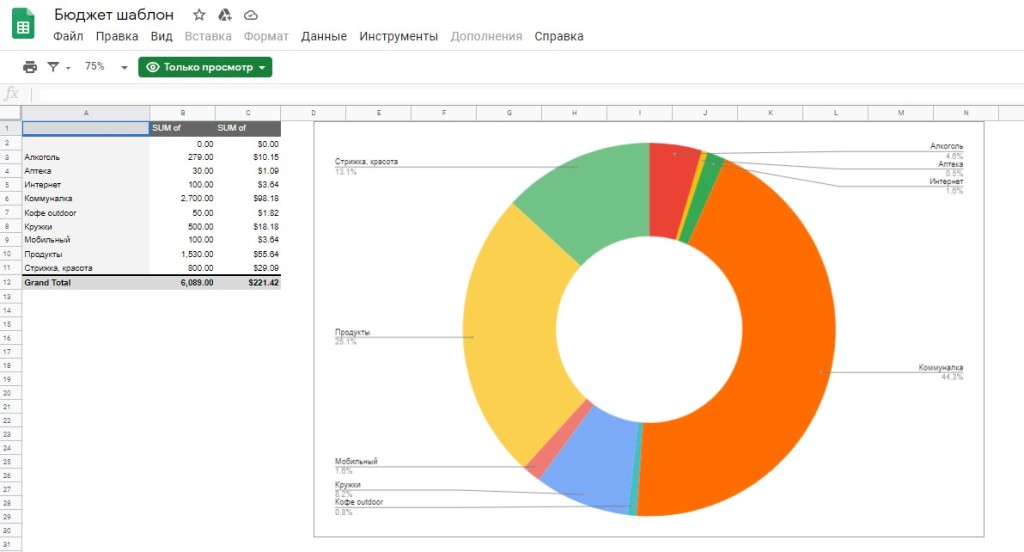

7. Для наглядности сделала еще и диаграмму с расходами. Если кликнуть на диаграмму и навести мышкой на сегмент, видна общая сумма расходов и % от общего. Теперь визуально понятно, какую долю бюджета «проедаем» мы, сколько процентов дохода уходит на содержание «зоопарка» из двух собак и двух кошек, на обслуживание и ремонт автомобилей, и т.д.

Мне стало намного спокойнее жить с этой табличкой. Несмотря на общую экономическую *опу, мы именно сейчас смогли завести «кубышку». И туда попадают не несколько тысяч рублей, которые случайно не успели потратить, а очень даже «не стыдные» суммы.

Сделала шаблон таблички со всеми настройками, формулами и несколькими примерами сумм.

Скачивайте себе копии и пользуйтесь.

Интернет-маркетолог, книжный сомелье, кофеман и фанат мороженого. Люблю слушать и рассказывать истории.

Скажу сразу — я не из тех людей, которые могут регулярно изо дня в день записывать все расходы и доходы. Тем не менее для планирования мне все-таки необходимо иметь представление о своих финансовых потоках, ручейках и водопадах. За годы подходов к снаряду выработался такой алгоритм: если чувствую, что перестала справляться с расходами, значит пришло время заняться учетом. Я открываю свою табличку и несколько месяцев протоколирую все, что связано с финансами. Обычно это случается раз в год.

Так происходит, потому что жизнь не стоит на месте: меняются потребности, привычки, подрастают дети (и расходы на них тоже). Банально, увеличивается сумма, выделяемая в качестве карманных денег. Раньше 20 грн (1 доллар) в неделю казались счастьем, а теперь и в 10 раз большая сумма не вызывает особого восторга.

Обычно я записываю расходы в течение нескольких месяцев. За это время появляется ясность, где у меня образовалась проблема, какие траты я недооценила, где возникли новые потребности.

В это время усиливается самоконтроль, по типу «не буду покупать кофе в кафе, выпью дома, это же надо будет в таблицу записать». Хотя в целом я не шопоголик и у меня практически не бывает спонтанных покупок.

Попытки использовать специальные приложения ни разу не увенчались успехом. Жалко времени разбираться, вводить категории, привязывать карты и т.д и т.п. А так как я занимаюсь этим процессом нерегулярно, то и платить за обслуживание приложений тоже не хочется. Поэтому остановилась на самых обычных Google-таблицах.

В таблице учитываю и доходы, и расходы. Так как я работаю на себя, сумма заработанных денег может сильно колебаться от месяца к месяцу. В графу «доходы» вношу все поступления денег и записываю источник.

В «расходы» записываю все деньги, которые потратила, и обязательно отмечаю, на что. У меня порядка 25 основных разделов: оплата коммунальных, рабочие расходы, налоги, продукты, бытовая химия, обучение старшей дочери, обучение младшей дочери, одежда, развлечения, медицина, мобильные телефоны, интернет и т.д. Внести новый раздел или отредактировать существующий можно во вкладке «Const».

Наверное, это неправильно с точки зрения учёта финансов на предприятии, но траты, связанные с работой я тоже записываю в этот документ. Рабочие расходы — это оплата приложений и программ, оплата своим подрядчикам. Бизнес у меня небольшой, и я не путаюсь. Но понимаю, что с расширением дела эту часть придётся пересмотреть.

Доходы/расходы фиксирую в гривнах, но соседняя колонка автоматом конвертирует их в доллары. Курс доллара к гривне ввожу вручную. Это удобно, так как гривна постоянно обесценивается, поэтому просматривая свои записи за предыдущие годы я сравниваю все в долларах.

В раздел «План» выношу платежи, которые повторяются из месяца в месяц, и одинаковые по сумме. В моем случае это налоги, пополнение мобильных телефонов, оплата кружков и обучения детей, налоги.

Самая любимая часть таблицы — это диаграммы. Я строю их в конце каждого месяца, и сразу становится видно, куда ушли деньги.

По ссылке — пример как выглядит моя таблица, можно скачать, настроить под себя и использовать.

Главный редактор образовательного сервиса IQsha.ru для детей от 2 до 11 лет.

Управление бюджетом было одной из трех целей моей первой «Стодневки». К сожалению, именно эту цель я тогда провалила:) Тем не менее система управления бюджетом в таблице Excel живет у меня больше 10 лет. Даже невзирая на то, что самое-подходящее-моим-задачам-мобильное приложение существует, я до сих пор все равно «страхуюсь» в эксельчике.

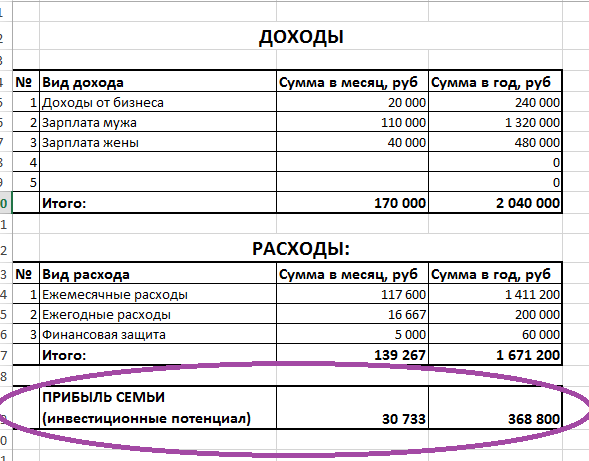

Этот способ бюджетного планирования подходит и для личных нужд, и для бизнеса. Ключевая опция — это Предсказание. Замысел простой: до совершения крупной покупки я должна увидеть, в каком финансовом состоянии окажусь через несколько месяцев, если сегодня (или в заданное число) я потрачу на нее деньги. Что мне это даст и неужели придется отказываться от крупных приобретений в случае ж.о.пы — Желаемой Офигительной Покупки?

Правильно учтенные статьи расходов позволяют критически рассмотреть траты и найти статьи, за счет которых ну точно можно сэкономить. В случае нашей семьи это точно еда: очень любим вкусное, даже если оно не слишком уж необходимо.

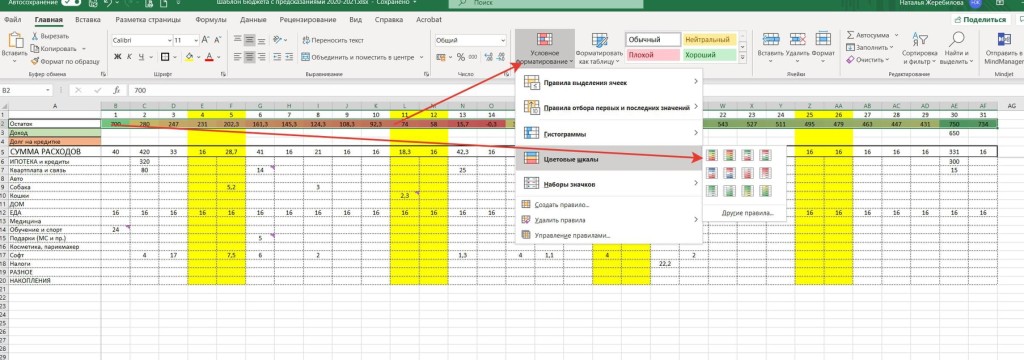

Предсказание реализуется с помощью формул. На каждый день месяца я вижу Остаток, который вычисляется из суммы расходов, доходов и остатка прошлого месяца. Файл Excel многостраничный, и каждое первое число месяца перелинковано с последним числом предыдущего месяца. Таким образом никуда не деваются, а очень даже учитываются остатки месяца.

В шаблоне, которым я делюсь с вами, на 1 августа в ручном режиме (без формулы) указан условный остаток средств у вас на картах и в кошельке — только тех средств, которыми вы распоряжаетесь в своей повседневной деятельности. (Брокерскую деятельность, вложения в ЦБ и прочие сложные механизмы мы здесь не учитываем).

Желтые колонки — это выходные дни. Цветовые метки позволяют быстро заполнять расходами особые статьи, например «Подарки» или «Разное», если у вас есть привычка кутить по выходным тысяч на -дцать.

Еще я люблю пользоваться условным форматированием, чтобы быстро заметить «провальные» даты, в которые мой бюджет будет минимальным. Годы практики научили меня понимать, какая самая минимальная сумма должна остаться на счетах в любой момент времени, и стараюсь не опускаться ниже этой суммы.

В шаблоне я намеренно создала откровенный минусовой дефицит, чтобы, поигравшись с цифрами, вы смогли понять, как условное форматирование будет выглядеть для вас в прогнозируемые месяцы.

Конечно же, оптимизировать расходы в любых доступных для изменения статьях. Статью «Авто» фиг оптимизируешь, парковка стоит столько, сколько стоит. Зверинец накормить подешевле — идите нафиг, это мой любимый зверинец. Снять нагрузку в виде дорогущей подписки на Adobe и MS Office — бог с вами, это мой хлеб. Не покупать булочки и отказаться от премиум-фруктов? А вот это дело.

Этот файл много раз помогал мне накапливать необходимые суммы и расплачиваться по кредитам досрочно, потому что, имея картину «с высоты птичьего полета», гораздо проще мотивировать себя переключиться с покупки чего-нибудь «крайне-нужного-вот-прям-щас» на чтение книги или рисование.

Для накоплений тоже есть отдельная строка, и заполнять ее нужно так же, как расходы — потому что накапливаемые суммы уходят из бюджета, как правило, на длительный срок, и распоряжаться ими нельзя. Если есть желание, учитывайте сумму накопленного в этом же шаблоне. В моем случае чисто психологически это не сработало: постоянно поддавалась соблазну взять деньги «отсюда». Хочешь узнать накопленный остаток — загляни в онлайн-банк. Это обычно лень делать, и деньги целее.

Качайте файл, вбивайте свои цифровые значения и наслаждайтесь магией.

Для идейных противников Майкрософта сделала ссылку на Google-диск (сохраняйте копию и изменяйте на своем диске). Правда, в гугле, мне кажется, криво работает условное форматирование... Возможно, я просто не умею его готовить.

Еще пара примеров применения электронных таблиц для ведения бюджета — от героев «Жить интересно!»:

Ольга Нестерова считает, что инструмент второстепенен, главное — система.

Совершенно не важно, какое приложение вы выберете. Поверьте, задача слишком проста, чтобы сильно заморачиваться…

Татьяна Жданова фиксирует свои доходы и расходы в Google-таблицах.

Раньше я использовала различные приложения на телефоне, но, оказалось, мне удобнее всего работать в простой табличке Excel. А для совсем полного удобства и доступа к данным из любой точки мира, где есть Интернет, я стала использовать приложение Google-Таблицы. На то, чтоб записать в табличку свои дневные расходы, уходит всего пара минут.

Одна из целей моей осенней Стодневки с 1 сентября — подготовка памятки о том, как можно использовать нейросети в рамках Стодневки. Я уже начал делиться опытом с участниками.

Я полностью выполнил план тренировок и готов к старту 8 сентября на Пермском марафоне. В начале лета я ставил цель удержать вес в пределах 85 кг. Сейчас, когда я встаю на весы, они показывают 82 кг. Проекты, в которых я участвую, вышли на запланированные рубежи. Лёва прочитал все книжки и готов к школе...

Да, друзья! Вот такая тема меня сейчас интересует.