А что в кошельке у вас?

Меня всегда изумлял один очевидный факт: в школе нас учат чему угодно, кроме того, что во взрослой жизни нам будет необходимо ежедневно. Того, от чего напрямую зависит наше благополучие. Нас не учат распоряжаться деньгами.

10 мая 2018

27352 просмотра

Тема финансовой устойчивости меня интересовала всегда, но пока было на кого рассчитывать, я особо этим вопросом не занималась.

Однако в один момент я вдруг оказалась ответственна не только за личное финансовое благополучие, но и за обеспечение остальных членов моей небольшой семьи.

Имея за плечами периоды времени, когда денег не хватало даже на хлеб, я подошла к вопросу весьма педантично. Поэтому простите меня те, кому мои изыскания покажутся слишком скрупулезными :).

Весь мой опыт говорил о том, что как минимум надо понимать, на что уходят деньги. Но ведь этого же не достаточно, подумала я. Как мне добавить уверенности в своей финансовой стабильности? Как мне избежать участи большинства, рассчитывающих только на помощь государства и, может быть, детей?

В голове у меня нарисовались весьма четкие картинки:

В общем, озадачилась я весьма серьезно. Изучив информацию по теме, я пришла к пониманию, что мне нужен не просто финансовый план, а целая стратегия учета и инвестирования семейных финансов. Вот что у меня получилось:

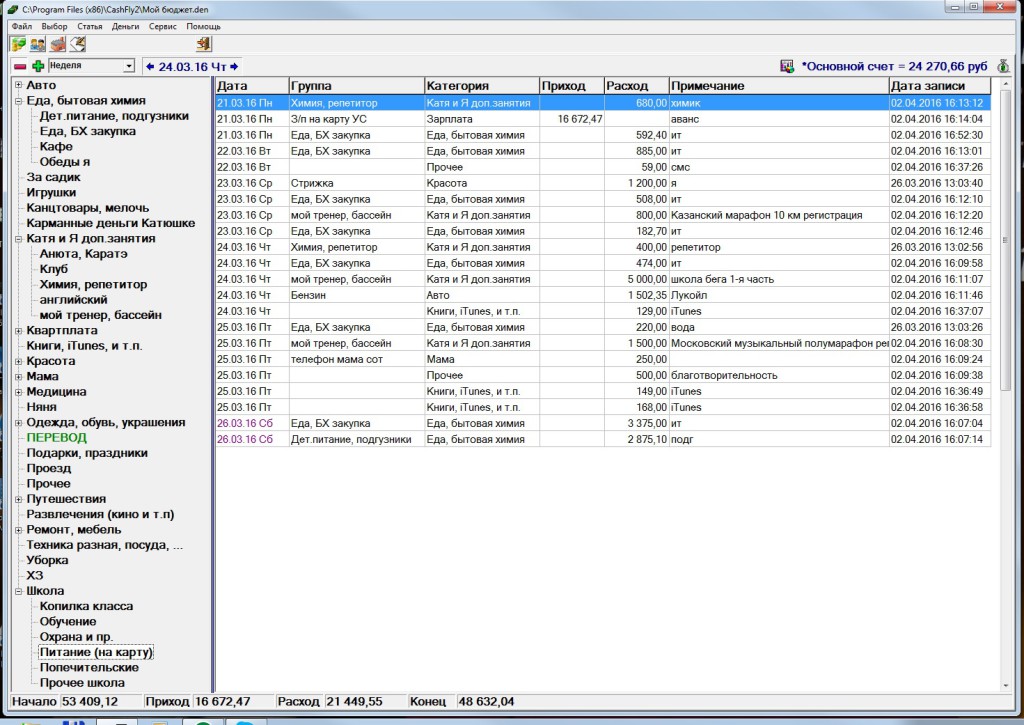

Да. Именно так. Необходимо ВСЕ свои расходы и доходы учитывать. Желательно делать это не в голове, и даже не в тетрадке. Есть множество программ в открытом доступе.

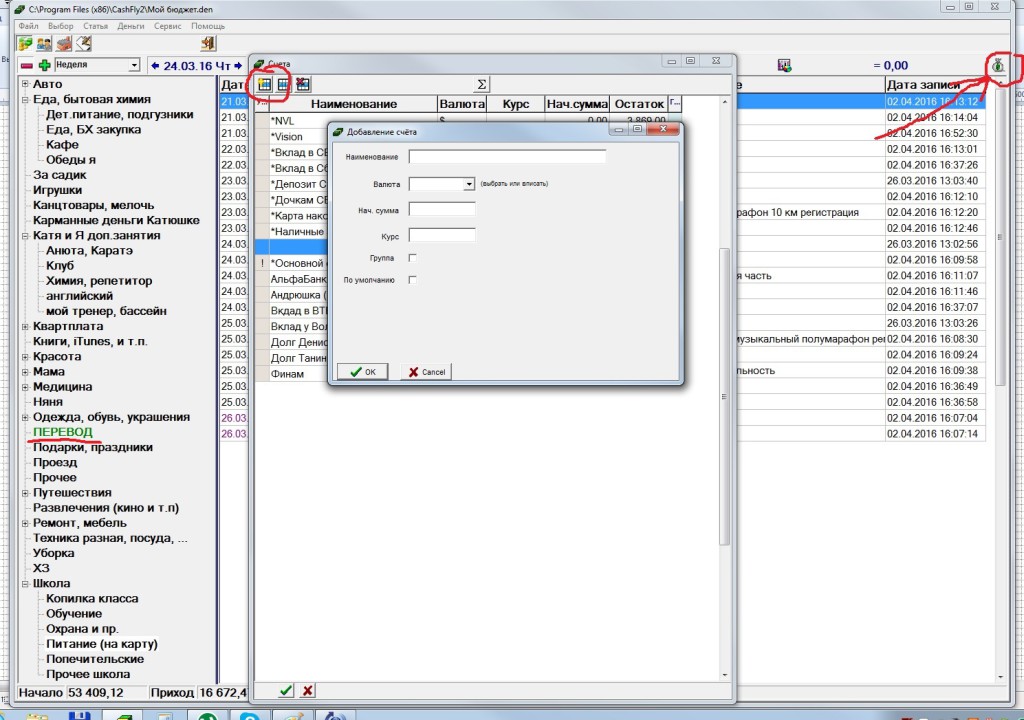

Лично я пользуюсь CashFly. Она меня полностью устраивает. Есть возможность вести сразу несколько счетов. Делать перемещения между ними. Получать аналитику по любой статье за любой период времени. В общем, конфетка, а не программа :)

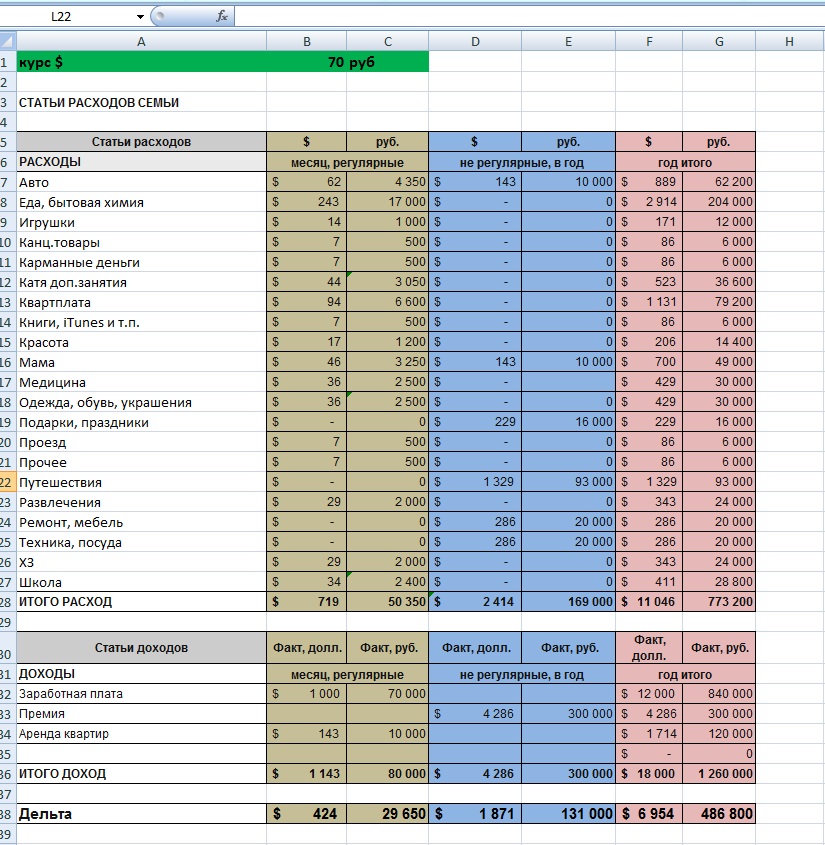

Я сама под себя разработала классификатор статей расходов и доходов. И вот тут чем подробнее, тем лучше. Ибо анализировать крупные статьи расходов с целью их оптимизации очень сложно. Я вывела для себя еще одно правило: статья «Прочее» не должна быть более от 5% общих расходов.

Сейчас у меня статья «Прочие расходы» занимают 2,6% от суммы общих трат. И это много! Потому что за год накапливается очень даже приличная сумма. И когда ты не можешь понять, на что же она ушла — становится грустно.

Все расходы и доходы в программу вносить желательно не реже одного раза в неделю. В идеале — ежедневно. Иначе часть потеряется. Я делаю это по выходным. В течение недели все операции по картам у меня зафиксированы в виде СМС, а оплату наличными я заношу в обычный блокнот в телефоне.

Так же раз в неделю я делаю сверку — не упустила ли чего. И если фактические суммы не бьются с суммами по программе, делаю корректировку. Заношу расход или приход на эту сумму под статьей «ХЗ» в программу (про расшифровку аббревиатуры лучше не спрашивайте)).

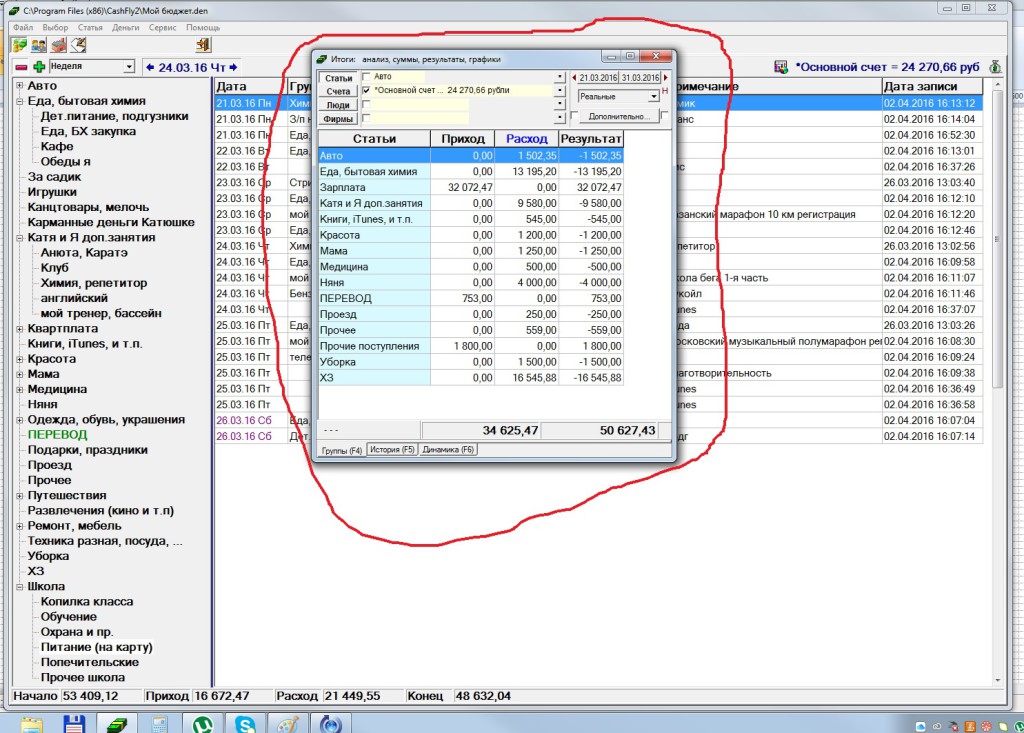

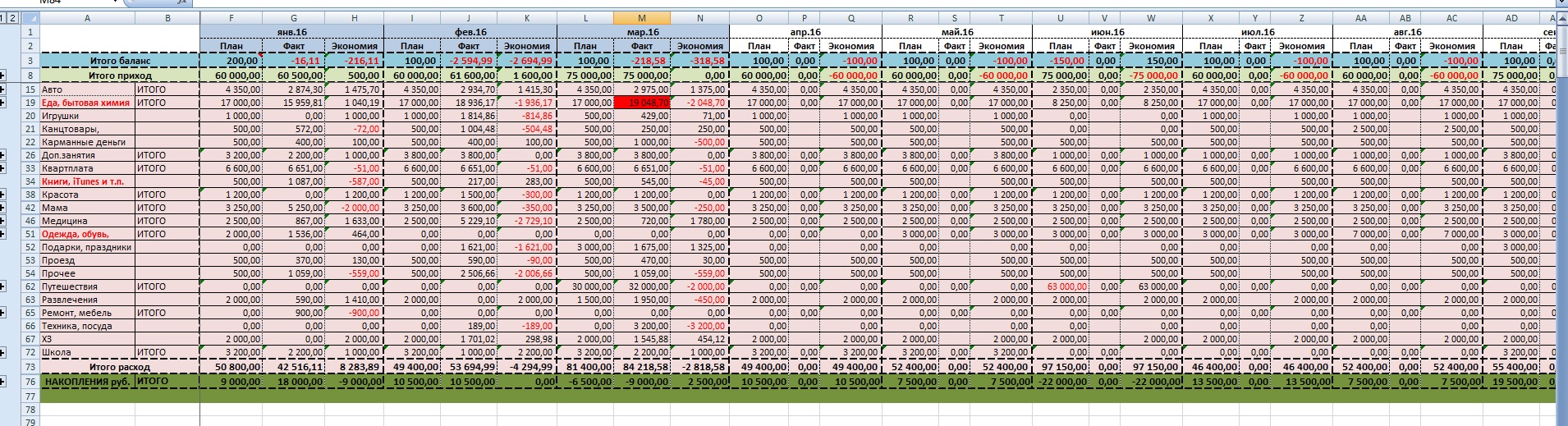

Имея на руках аналитику за первый месяц учета своих расходов, я приступила к следующему этапу — планированию. Ох и помучилась же я, пока «причесала» под себя файлик с планами. Но результатом довольна. Уже пятый год мой файл «Бюджет»гарантирует мне уверенность, что денег на все запланированное точно хватит. И любые нерегулярные траты (например, покупка билетов на летний отдых) не уведут меня в минус.

Планирую я на год. Все свои расходы и доходы по моим статьям я распределяю по каждому месяцу. В начале очередного месяца обязательно заношу в колонку «Факт»: что на самом деле получилось.

Если необходимо, дальнейшие помесячные планы я могу немного скорректировать. Ну и в конце года — подведение итогов и снова планирование (а как вы думали?:).

Имея на руках план своих доходов и расходов за год, я наконец-то смогла оценить картину по году в целом. Нужно мне это было, чтобы понять: сколько в итоге я могу инвестировать в свое светлое будущее.

Здесь начинается самое интересное. Если по итогам года у меня получается не очень радостная картинка, сажусь и думаю — как мне сократить расходы и увеличить доходы.

Колдую, шаманю и получаю более приятную сумму к инвестированию. К тому же не забывайте, я при любых раскладах минимум 10% дохода кладу на депозит.

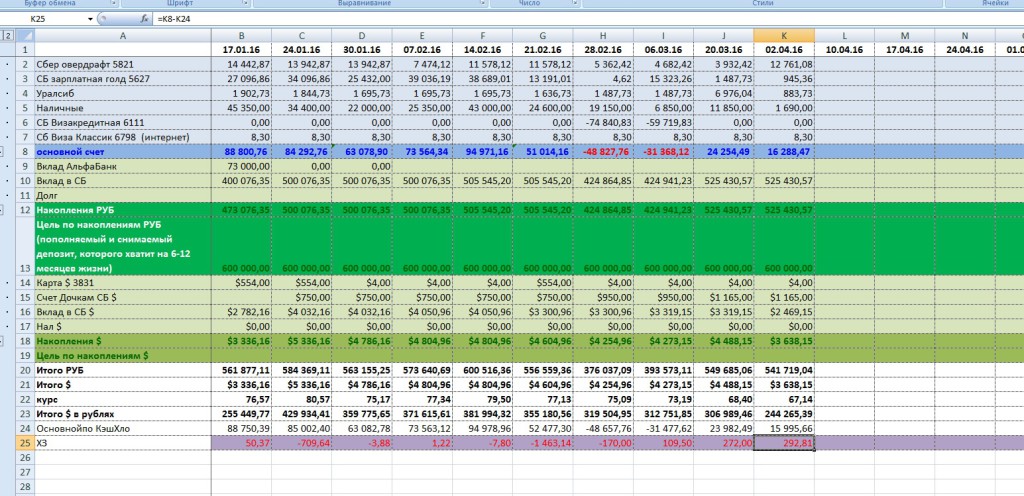

Ну что, пришло время и помечтать! Чего же я хочу? На помощь снова приходит умение колдовать с табличками. Получается очень интересный и отрезвляющий файлик.

Я расписываю по годам свой возраст и возраст своих детей. Так же по годам прописываю крупные финансовые цели. Например, оплата высшего образования моих девочек. Младшей и годика не было, а я уже знала, в каком году и какая сумма мне понадобится для ее обучения.

Самое главное (для меня, по крайней мере) — я запланировала, какой пассивный доход с какого года я хочу получать. Вот так. Даже страшно стало — все так серьезно. И жизнь, по годам расписанная, уже не кажется бесконечной.

Дальше можно было бы загрустить или пуститься во все тяжкие, вкладывая деньги в акции или в недвижимость, или в другие заманчивые финансовые инструменты. Имея опыт и того, и другого я поняла, что не являюсь профессионалом в вопросах инвестиций.

Да, я играла на бирже. Покупала паи ПИФов. Вкладывала в недвижимость. Держала деньги просто на счете в банке. Но ни один из этих инструментов не гарантировал мне достижения моих финансовых хотелок.

Не мудрствуя лукаво, я стала собирать информацию. Общение с коллегами. Книги. Форумы. Рекомендации. В конце концов я выбрала для себя компанию, где оплатила разработку финансового плана. Оказалось, это вполне по карману.

Не буду подробно описывать, как проходила моя работа с финансовым консультантом. Скажу только, что сейчас я инвестирую деньги согласно разработанной стратегии, учитывающей мое отношение к риску. Раз в год я заказываю балансировку финансового плана. Я очень подробно изучила информацию о рекомендованных инструментах. И дисциплинированно следую плану.

Наверное, это самая неконкретная часть моей статьи. Но тут я не хотела бы писать очень подробно, тема весьма специфичная, и я в ней не очень разбираюсь. Хотя с удовольствием отвечу на вопросы и расскажу в деталях.

Если дочитали до конца — ура! Значит, либо тема интересная, либо написала я все-таки не очень скучно :).

Я буду рада, если мой опыт окажется кому-то полезным.

PS: В феврале-марте этого года я прошла курс по личным финансам у Леры Кузеевой. Несмотря на то, что я давно привела свои финансовые вопросы в порядок, курс оказался весьма полезным. Я заново взглянула на финансовые цели, добавила конкретики и нашла достаточно полезных идей для увеличения доходов. Очень рекомендую. А сейчас я участвую в тестировании нового курса Леры по инвестициям. Курс получается очень «вкусным».

Меня всегда изумлял один очевидный факт: в школе нас учат чему угодно, кроме того, что во взрослой жизни нам будет необходимо ежедневно. Того, от чего напрямую зависит наше благополучие. Нас не учат распоряжаться деньгами.

Как вы знаете, управлению личными деньгами в школе не учат. Не учат этому и в институтах, не поверите, но даже в финансовых.

Видимо, я так устроена: однажды начав работу над собой, не могу остановиться. Все вырабатываю и вырабатываю — идеи, навыки, энергию. Так жить интереснее! Сегодня я поделюсь своим опытом приведения в порядок количества денег в моем кошельке.

Интересные комментарии

Елена. добрый день.

Очень понравился ваш подход своей логичностью и соотношением желаемого и возможного.

Была бы рада получить консультацию :)

Спасибо.

Елизавета, спасибо :)

Для консультации пока всех собираю в группе https://www.facebook.com/groups/1136157373071837/

Спасибо, Елена. Очень подробная и интересная статья. Было любопытно узнать как у вас устроена финансовая жизнь.

Алечка, спасибо. Надеюсь, кому-то пригодится :)

Добрый день) Как все подробно)) Есть вопросы) Рада получить консультацию)

Елена, я решила пока для всех заинтересовавшихся сделать вводную скайп-консультацию. Вся информация будет в группе https://www.facebook.com/groups/1136157373071837/

Здравствуйте, Елена. И я хотела бы получить Вашу консультацию. Спасибо. Ваша статья очень заинтересовала и заставила задуматься.

Ольга, спасибо! Я рада, что статья оказалась полезной. Для консультаций создала группу https://www.facebook.com/groups/1136157373071837/

Елена) здравствуйте)

спасибо Вам за статью -Как я планирую семейный бюджет))) очень отзывалась, т к это моя "больная тема".

Пытаюсь с ней разобраться)))'

на консультацию возьмете?

Галина, при желании со всем можно разобраться. Сейчас пока беру всех (так как по опыту финансы дело скучное и мало кто дальше первого желания продвигается) :) Добавляйтесь в группу https://www.facebook.com/groups/1136157373071837/

Здравствуйте. Возьмите меня на консультацию, пожалуйста. Чую, мне необходимо уже давно, но не могу пересилить скуку по этому вопросу. Ла и не поеимаю ка . Спонтанные траты и спонтанное поступление денег - вот что у меня происходит. Из стабильных ресурсов на сейчас у меня это только алименты на двух детей. И что, с этим тоже что то можно сделать?

Алёна, добрый день! Финансы - это самодисциплина :) И наверное очень веселым это дело сделать сложно :) Но при желании ничего невозможного нет.

Даже имея очень ограниченный доход можно повысить качество своей жизни, исключив спонтанные и не важные траты и направить эти деньги на то, что действительно важно сейчас. Если будет интерес, добавляйтесь к временной группе: https://www.facebook.com/groups/1136157373071837/

Очень нужная мне статья - у меня четверо детей. Плюс старшему на следующий поступать.

Ирина, я рада, что мой опыт Вам оказался полезным! Спасибо!

Буду рада получить консультация если есть место ^)

Анастасия, спасибо за интерес :) Добавляйтесь к группе https://www.facebook.com/groups/1136157373071837/

Статья замечательная, информация полезная, все так подробно и классно расписано. Желаю Вам успехов во всех Ваших начинаниях!

Только что делать, если никак не получается увеличить свой доход?

Татьяна, спасибо! Думаю, что увеличение дохода - это отдельная тема, которая многим интересна (в том числе и мне). Тут я в роли эксперта вряд ли могу оказаться полезной. Только общие рекомендации:

- Получить повышение на работе, завершив полезный для Компании проект (или как минимум премию)

- Понять, что Вы умеете и любите (желательно) делать, что может быть востребовано другими. И начать оказывать эти услуги (сначала в качестве факультатива)

- Поменять работу

- Попробовать проанализировать, чего лично Вам не хватает в качестве продукта или услуги и подумать, можете ли Вы это сами организовать

- Пофрирайтить на эту тему - обязательно какие-нибудь интересные идеи придут

Удачи!

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ:

Я создала группу в ФБ https://www.facebook.com/groups/1136157373071837/

В планах группа должна просуществовать недолго -

Добавлю тех, кому интересна тема.

Сообщу время вводной консультации по скайпу.

Если кто-то на этом этапе останется, начнем работать по учету и планированию семейного бюджета.

Если кто-то продвинется в учете, помогу составить классификатор и саму структуру бюджета.

Примерно так.

Пока все буду делать в обмен на опыт.

P.S. Сегодня улетаю в недельную командировку. Не факт, что буду на связи. Точно появлюсь 25-го.

Спасибо всем за интерес к этой теме.

Добрый день, Елена!

Спасибо за интересную сайту о личном опыте. Сама пока веду учет расходов и доходов, и планирую траты на пару месяцев вперед.

Заметила у вас в файле целей опечатку, в столбце недвижимость в 2020 году, в рублях 700 000р, а в долларах 49000000. Файлик беру себе на заметку. Добавлюсь в группу на фейсбуке. Еще раз спасибо!

Наталья, спасибо за отзыв и за то, что нашли опечатку. Файлики готовила как образцы, формулы видимо не все проверила. Еще раз спасибо!

Елена, спасибо за вашу работу. Очень заинтересовала, жизненно необходимо.

Отправила запрос на вступление.

Екатерина, рада быть полезной :)

Елена, спасибо за подробный материал. Статья расходов "ХЗ" тоже имеется :))) Восхищаюсь вашей дисциплиной и усидчивостью! Постучалась в группу.

Дарья, спасибо! Надеюсь, что мой опыт поможет Вам в достижении целей. А статья "ХЗ", она такая... Как ни борись с ней, нет-нет, да появится :)

Спасибо за вашу статью и опыт. Очень интересно и систематизировано. Множество раз пыталась сама и не доводила до работающей системы. Если можно, зайду в группу :-)

Татьяна, спасибо! Надеюсь, у Вас получится выстроить под себя систему. Удачи! Буду рада видеть Вас в группе т

Так приятно было понять, чтоя двигаются правильном направлении. Япочти год ведуучет финансов, с нового года считаю статистику, проверяю есть ли рост. Купола страховку. Впереди новый шаг отучета к планированию и финансовому плану на жизнь. Спасибо за отличный материал.

Евгения, рада оказаться полезной! Успеха Вам на пути к финансовому плану.

Я тоже в определенный момент пришла к тому что учет расходов и доходов надо взять под жесткий контроль, так как финансы стали петь романсы , и еще как петь , я бы сказала свистеть во все щели и дыры. По прошествии пяти месяцев учета в тетради, встал вопрос об использовании какой либо программы. Спасибо, Вы подсказали. Появилось желание опробовать эту программу. Я увидела , что строгий учет стимулирует зарабатывать , искать дополнительные источники дохода. В конечном итоге это еще один шаг к тому, чтобы жить осознанно, брать ответственность за свою жизнь в свои руки.

Татьяна, именно так! Когда осознанно подходишь к деньгам, они дают уверенность вместо беспокойства.

Надеюсь, программа понравится. Знаю, что есть много других и наверное они во многом похожи. Но я сама остановилась на этой и вполне довольна.

Материал очень хороший, спасибо. Отправила заявку в группу.

Наталья, простите, что отвечаю с задержкой. В группу добавила. Рада, что статья оказалась полезной

Очень хорошая и полезная информация! я профессиональный финансист, всегда работала в бизнесе, а сейчас меняю профиль на персональное консультирование и управление личными финансами. Мне интересна эта тема , я считаю ее очень важной в нашей жизни. У нас к сожалению не преподают такие навыки, а они нужны каждому . Вы такие молодцы, что занимаетесь этой темой ! Удачи всем !

Марина, я тут совсем не супер-профессионал, но рада Вашей оценке и надеюсь оказаться полезной тем, кто проявил интерес.

Добрый день, Елена. Тема для меня злободневная. Ради вступления в группу даже зарегистрировалась в ФБ. Заявку отправила. Пошла разбираться в ФБ

Роза, это здорово, что информация пригодилась. Рада Вашему интересу.

Добрый день, скажите, пожалуйста, в каком городе вы живете? Меня это интересует с точки зрения уровня цен. Я правильно понимаю, что расчет сделан на семью из трех человек?

Настя, я из Ижевска. Все файлы сделаны как образец. От моих фактических цифр они отличаются.