Автор проекта «Школа семейной экономики». Считаю, что человек создан для счастья, а самая большая ценность в жизни — личная свобода. Финансовые проблемы могут лишить человека счастья и свободы одним махом. Я помогаю людям привести в порядок их финансы и учу, как эффективно управлять кровно заработанными. Имея такой навык, каждый человек может обеспечить себе богатство и процветание даже при самом обычном доходе.

Сегодня мы заканчиваем наш марафон, это последняя статья. Меня очень-очень радовали ваши комментарии, особенно было приятно видеть, что вы выполняете практические задания. Ведь просто информация еще не изменила ничью жизнь...

Мы начали с того, что есть разные подходы к деньгам. Кто-то ведет себя как маньяк, кто-то как улитка, а кто-то — как капитан. Стиль обращения с деньгами — это такие едва различимые мелкие действия, которые человек совершает регулярно. И именно из-за регулярности эти, казалось бы, мелочи приводят к принципиально разным результатам — состоятельная жизнь или вечное балансирование на грани.

Ежедневные незначительные действия – это привычки. Часто мы их не осознаем, тем более не задумываемся, откуда они у нас появились, и есть ли в них вообще смысл? Сегодня я напишу о привычках, выработав которые, вы всегда сможете придерживаться верного курса, управляя вашим финансовым положением. Важно эти привычки регулярно тренировать.

1.Всегда сберегайте часть дохода

Не тратьте все, что зарабатываете, до последнего рубля.

Это привычка — как стержень для всех остальных. Даже если вы станете придерживаться лишь этого простого правила, вы всегда будете жить лучше, чем многие люди с таким же как у вас доходом.

Часто люди каждый месяц старательно сберегают часть денег, но однажды приходят они — большие траты (путешествия, новая мебель или автомобиль) — и денег снова нет, а то еще и минус (новый кредит). Это не считается. Это называется «тратить больше, чем зарабатываешь». Нужно сделать так, чтобы в целом по году вы всегда генерировали прибыль. Ведь бизнес без прибыли обанкротится. Семья тоже. По итогам пятилетия, десятилетия нужно следить, чтобы у вас увеличивался капитал и пассивный доход от него.

Начните с малого — сохраняйте хотя бы 1% дохода, потом 5%, потом 10% и так далее. Сколько именно процентов от дохода сберегать лучше — четкой рекомендации не существует. Это зависит только от вашего финансового плана. В нашей семье мы сберегаем 30% от дохода, но есть люди, которые сберегают 90%. Это зависит только от вас и ваших целей.

Если же у вас обратная привычка — вы все тратите и иногда залезаете в долги — это означает, что вы:

планируете жить на государственную пенсию,

не все важные жизненные цели успеете реализовать,

всегда будете жить на том же уровне, что и сейчас, или хуже, если произойдут непредвиденные ситуации.

И наконец, если же у вас есть привычка жить в кредит, вы уверенно двигаетесь к краю долговой ямы.

Добейтесь того, чтобы всегда жить с прибылью. Ведь если мы захотим чего-то, обязательно сможем это сделать. А помогут вам в этом следующие полезные привычки.

2. Ведите учет денег

Замечено, что вести учет доходов и расходов — это привычка успешных людей. Эффективный бизнесмен потому и успешен, что владеет показателями своего бизнеса. Поскольку бизнесмены знают силу статистики, они используют это и в личных деньгах.

Главное правило учета денег — это легкость исполнения. Потрудитесь над тем, чтобы вы могли вести учет в режиме автопилота. Если вы начинаете чувствовать внутреннее напряжение, в очередной раз вам не хочется за это браться, это важный звоночек — будут проблемы с учетом. Сразу же разберитесь с причиной этого нежелания и отторжения. Это занимает много времени? Или напрягают технические сложности, или вы не видите в этом смысла, или просто лень? Каждую причину можно отработать, и чем раньше вы это сделаете, тем лучше. Оберегайте эту полезную привычку, хольте ее и лелейте.

Обязательно подводите итоги месяца. Смотрите на разные статьи и размышляйте, запускайте творческие процессы в голове: как каждую из статей улучшить? Как получать больше пользы, а тратить меньше? И каждый новый месяц, когда ваши нововведения принесут результаты, вы будете радоваться, будто выиграли в интересной игре!

Замечено, что у денег есть странное свойство — присутствовать и отсутствовать одновременно. «Если они есть, то их сразу нет». Чтобы взять верх над этой магией, составляйте бюджет на ближайший месяц.

Еще до того, как начать тратить деньги очередного месяца, запланируйте все траты. Посчитайте ваши обязательные платежи, впишите необходимые покупки (косметика, салон красоты, одежда, бытовые предметы, техника, обучение) и посмотрите, сколько у вас остается на кафе и развлечения, а сколько вы сможете сохранить на будущее.

Когда-то давно, в мои 18-20 лет, я делала такие расчеты на листочке бумаги и оставила его на столе. А моя сестра сверху надписала: «Как долог век в борьбе за жизнь!» :) Это, конечно, было смешно, но и грустно одновременно. Каждый раз, когда я планировала будущие траты, я вспоминала этот листок, и создавалось ощущение скованности и ограниченности из-за этих расчетов и бюджетирования.

Но когда я начала всерьез изучать тему управления личными финансами, я полностью изменила к этому отношение. Дело в том, что денег не хватает почти всем людям.

И чтобы избавится от этого неприятного чувства, достаточно лишь более эффективно использовать то, что есть. Когда же у вас полно денег, то есть внушительные капитал и резервы (даже при обычном доходе такое возможно), вы чувствуете себя совершенно по-другому: вы знаете, что можете себе многое позволить, но вы выбираете лишь то, что подходит вашим приоритетам, и поэтому получаете от жизни все, что хотите.

4. Думайте о будущем

Уже много лет занимаясь темой финансов, проводя бесконечные тренинги, лекции, консультации, я становилась свидетелем разных жизненных ситуаций. И у меня есть одно печальное наблюдение: люди осознают, что не смогут реализовать какие-то цели, лишь к возрасту 45-50 лет.

Обычно у молодых людей все идет отлично и оптимистично — доход растет, новая квартира и машина, появляются дети, жизнь радует. Но после 45 начинаются какие-то горькие «обломы»: не удается оплатить образование ребенку, доход больше не повышается, и перспектив не видно, все чаще здоровье требует больше денег, а впереди государственная пенсия, других источников дохода не предвидится. Посмотрите вокруг, большинство людей старше 60 сегодня продолжают трудиться, и часто — вовсе не из любви к своей работе.

Чтобы вас это не коснулось, думайте о будущем сейчас. Причем, не от случая к случаю, а регулярно, все время. Ставьте себе цели, планируйте их достижение, рассчитывайте финансовый план, думайте, как появятся на эти цели средства. Держите все ваши цели в поле зрения одновременно. Цели имеют свойство реализовываться, когда на них фокусируешься.

Если вы никогда не задумываетесь, на какие средства будете покупать подарки своим внукам, возможно, у вас на это и не будет денег. Если же задумываться — то все обязательно появится. Сегодня, к сожалению, принято решать проблемы по мере их поступления. И если ипотека занимает 15-20 лет жизни, то очень вероятно, что кроме ипотеки можно ничего больше и не успеть.

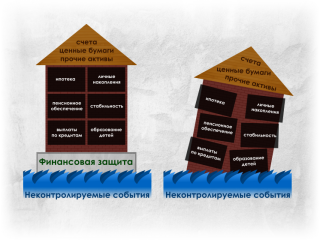

5. Обеспечивайте финансовую защиту

Продумайте все стрессовые ситуации, которые способны подорвать ваше финансовое благополучие и будущие цели. Обычно финансовая защита — это:

Ликвидный резерв, НЗ, на который вы можете прожить шесть месяцев, выполняя все обязательства по кредитам.

Страхование жизни, имущества, добровольное медицинское страхование и т.п

Если у вас есть бизнес, продумайте вопросы правопреемства долей в случае ухода из жизни кого-то из партнеров. Если у вас много активов, обязательно оформите завещание. И не важно, что вам 30 лет. У нас не принято думать об этом, но, увы, слишком часто случаются ситуации, когда после ухода из жизни главы семейства дети и супруга оказываются ни с чем, их жизнь резко меняется. Продумать и решить все заранее — значит защитить своих близких.

6. Покупайте на накопленные деньги, а не на заемные

Альберт Эйнштейн назвал силу сложных процентов «Восьмым чудом света» и добавил: «Кто о нем знает, получает его, кто не знает — платит его».

Если у вас полно резервов, на которые все время начисляются проценты, вы не только всегда можете покупать себе необходимые вещи, но и получаете больше денег. Если у вас нет резервов, вы платите проценты банку и, соответственно, живете беднее.

Старайтесь сделать привычкой покупать все необходимое, не прибегая к заемным средствам. Ведь сегодня у большинства людей процесс обдумывания покупки рефлекторно связан с мыслями о кредите.

7. Обучайтесь

Ключ к эффективному управлению деньгами — в знаниях.

Вы наверняка заметили, что проделанная в ходе марафона работа способна полностью изменить отношения с личными деньгами. Просчитать цели, взять деньги под контроль, планировать расходы, начать осознанно тратить и пользоваться простыми финансовыми инструментами — эти шаги способны полностью изменить жизнь семьи. Как минимум, обеспечить стабильное устойчивое финансовое положение на протяжении всей жизни.

Также вы наверняка осознали, что это только начало большого пути. После первых шагов еще многому стоит научиться — более умело оптимизировать бюджет, повышать доходы и, главное, научится инвестировать свои сбережения.

Очень важно интересоваться этими вопросами и постоянно повышать свой финансовый IQ. Это устремление тоже нужно сделать привычкой. Хотя бы раз в месяц, в момент, когда вы подводите итоги прошедшего месяца и планируете следующий, позаботьтесь о том, чтобы получить новую информацию — прочтите книгу, посетите тренинг или бесплатный вебинар.

Новая информация будет вас мотивировать все время улучшать ваш финансовый план, неустанно с ним работать. Так же вы не будете отставать от актуальной информации. И вы будете не только финансово грамотным человеком, но и состоятельным, уверенным в своем материальном положении и в своем будущем человеком.

А теперь раздача шоколадок!

1.Бесплатная получасовая консультация

Если вы участвовали в этом марафоне, вы можете задать ваши вопросы мне лично в скайпе. Мы вместе рассмотрим цифры и обстоятельства вашего бюджета и финансового плана. Для этого нужно, чтобы у вас были выполнены домашние задания к урокам. Для получения консультации напишите, пожалуйста, мне заявку на mail@fin108.ru

2.Скидка 25% на мой главный курс-коучинг «Финансы в порядке»

Обычно я провожу курсы-коучинги, то есть индивидуальную работу, с человеком или семейной парой на протяжении 3-5 месяцев. Человек получает материалы в видеолекциях и выполняет домашние задания, я проверяю и даю обратную связь. В течение 3-5 месяцев мы вместе разбираем его бюджет, баланс и ЛФП, выявляем ошибки и ищем новые решения. Работа с таблицами происходит в скайпе. Конечным результатом является создание финансового плана, внедрение рабочей системы учета денег в семье и выбор финансовых продуктов: вкладов, страхования жизни, имущества, ДМС, ОМС и выбор ПФР. Полную программу курсов вы можете посмотреть на моем сайте http://fin108.ru/kursy-obucheniya.

Полная цена курса — 16000 рублей, но для десяти самых быстрых участников марафона цена со скидкой — 12 000 рублей! Чтобы получить скидку, нужно оплатить курс в числе первых десяти человек.

Если вы хотите попасть на курс со скидкой, напишите, пожалуйста, мне заявку на mail@fin108.ru.

От всей души желаю вам финансового благополучия! Успешного достижения всех целей! До новых встреч!

Здравствуйте, спасибо огромное за марафон! Участвовала заочно, задания выполняла по-честному. Самое главное - изменилось отношение к финансовому управлению. От ограничения радостей и обузы к чему-то вдохновляющему. Ура, еще раз спасибо за это!

Вопрос какой: есть ли смысл участвовать в курсе, если условия европейские? Отличается очень многое, включая пенсию, ставки в банках, страховки и остальное.

Ольга

8 лет

Вера, условия законодательства в разных действительно отличаются, но только в деталях. Основа, суть работы всех частей финансовой системы - одинаковая. У меня есть клиенты из Украины, Германии и Чехии, и в коучинге мы разбираем их ситуацию вместе.

Но прежде, чем взять человека в коучинг, я в любом случае разбираю его ситуацию и запрос (тест+консультация), чтобы точно определить есть ли смысл и будет ли польза

Если хотите оценить полезность курса, то пройдите, пожалуйста, этот тест

http://simpoll.ru/run/survey/77c0747d

Вера

8 лет

Ольга, здравствуйте снова!

Отправила Вам мейл по этому поводу пару недель назад - и все еще тишина. Я промахнулась?

:)

Алена

8 лет

Спасибо за марафон и полезную информацию!

Полина

8 лет

Ольга, спасибо за ваш марафон! Было очень интересно и полезно. Надеюсь продолжать двигаться в этом направлении, читать книги и осваивать новое на практике.

Признаться, до конца надеялась на рассказ про акции и другие агрессивные инструменты тоже, но понимаю: для начала надо более надёжные освоить, а уж потом браться за следующий уровень.

Ольга

8 лет

Полина, да, все верно сначала нужно основы, потом - акции :))

но, именно для продолжения марафона я и сделала тренинг о возможностях инвестиций в дальнейшем http://vip5000.ru

успевайте, пока минимальные цены

Полина

8 лет

К сожалению, сейчас не попадаю никак.

Лия

8 лет

Ольга, наша дорогая! Почему? Потому что все эти недели вы словно были членом нашей семьи, учителем, направляющим в нужное направление:) Спустя эти недели учебы у нас в семейном бюджете, да что там в бюджете? Семейных отношениях многое поменялось! Я выполняя все задания, скачивая полезные приложения, читая еще дополнительную информацию, смогла сдвинуть себя и супруга с мертвой точки:) Появилось четкое видение своего будущего и новое возможности для его реализации. Я не хочу, как моя тетя, экономить в старости каждую копеечку, живя на 1 тысячу рублей в неделю, постоянно болеть из-за плохого питания и нехватки лекарств. Мой муж-скептик, сначала смеялся над тем, что я говорила о занятиях, потом- спокойно выслушивал, а сейчас сказал, что я могу выбрать инструменты сама, так как ' в этом разбираешься, не зря училась". Он увидел в этом смысл, мы смогли сэкономить уже сейчас, а раньше ничего не оставалось)) Что еще мы смогли выполнить:1)Изменился рацион питания: он стал более полезным, простым и вкусным2) экономия денег и времени3) изменился взглад на страхование жизни4) я смогла начать работать над своим проектом, так как после составления ЛФП появилась огромная мотивация к увеличению своего дохода, также муж либо попросит повышение заработной платы у своего начальника в силу увеличения объема работ, либо создаст свой проект( а лучше и то, и другое). Спасибо вам огромное- преогромное за супер- полезный марафон! Позднее, когда основа будет освоена и давать хорошие результаты, займемся и более сложными для нас моментами( акциями, пифами и облигациями)))))

Ольга

8 лет

Лия, спасибо вам большое за активное участие в марафоне и за добрые слова! :)) Желаю вам больших успехов и впредь! :)

Елена

8 лет

Прочитала весь марафон и запуталась))))

Каким инструментом лучше накопить деньги ребенку на образование???

Только родился, но уже начать бы откладывать.

Это видимо точно не депозит.

НСЖ?

Ольга

8 лет

Елена, самый лучший финансовый инструмент - это финансовый план.

Выбрать лучшее можно только, когда видна картина целиком.

Для только что родившегося ребенка накапливать капитал можно многими инструментами: НСЖ, ПИФы, структурные продукты, физическое золото.

Можно выбирать рискованные, и поэтому доходные инструменты, потому что вас достаточно времени.

Также выбор зависит от вашего отношения к разным инструментам.

Александр

8 лет

честно говоря ожидал чего то большего...курс какой то скомканный и поверхностный...мне кажется, все что вы описали итак делает каждый человек, ну или по крайней мере старается так делать. как итог - не увидел ничего ценного для себя...а еще свои услуги предлагаете!!

Ольга

8 лет

Александр, очень уважаю критику, особенно конструктивную!

Я ставила перед собой высокую задачу: научить составлять личный финансовый план и дать технику, как обеспечить финансовую защиту. Не знаю, в какой стране вы живете, где большинство людей все это делают. В России, точно нет, но если бы стали делать, то средний уровень жизни существенно бы повысился.

Скажите, а что вы хотели получить от марафона?

Александр

8 лет

Хороший вопрос...чего я ждал...ну наверное какой то новой информации, чего я еще не знаю или не применяю в своей жизни, в своем фин. плане: интересные идеи инвестирования/вложений, возможно новых идей оформления/ведения личного фин.плана в плане наглядности, возможно в чем то рекомендаций конкретно ваших (исходя из опыта, так сказать)...честно говоря не хватило...да и при доводе ваших вариантов инвестирования, вы даже не указали, хотя бы мимолетом, инвестиции в бизнес, хотя другие рисковые варианты указали! не совсем понял с чем это связано...

как то так, что вспомнил.

Алексей

8 лет

Добра Вам Ольга!

Очень интересный курс! Сказать честно, я не все задания выполнял, однако снял для себя самые сливки. Очень задумался об накопительном страховании жизни, жена выслушала и одобрила, хотя раньше всегда было отношение к этому "да, что со мной может случиться?". Также решились о накоплении ежемесячных остатков, которые раньше просто либо проедались, либо уходили на всякие не нужные вещи. Фин план пока не составлял, однако, июнь на исходе, и я жду последних чисел месяца, чтобы подвести итоги и спланировать июль. Работы много, интересной работы, малыми шагами освоим "Как стать финансово независимыми и успешными людьми".

Спасибо огромное! Радости и вечного движения в развитии Вам!

Алексей

8 лет

ЗЫ курс сохранил себе, первое время буду использовать его как методичку))

Елена Куклова

8 лет

Сколько стоит Ваша консультация? Хотелось бы разобрать личный конкретный вопрос.

Ольга

8 лет

Елена, напишите, пожалуйста ваш вопрос на mail@fin108.ru

Интересные комментарии

Здравствуйте, спасибо огромное за марафон! Участвовала заочно, задания выполняла по-честному. Самое главное - изменилось отношение к финансовому управлению. От ограничения радостей и обузы к чему-то вдохновляющему. Ура, еще раз спасибо за это!

Вопрос какой: есть ли смысл участвовать в курсе, если условия европейские? Отличается очень многое, включая пенсию, ставки в банках, страховки и остальное.

Вера, условия законодательства в разных действительно отличаются, но только в деталях. Основа, суть работы всех частей финансовой системы - одинаковая. У меня есть клиенты из Украины, Германии и Чехии, и в коучинге мы разбираем их ситуацию вместе.

Но прежде, чем взять человека в коучинг, я в любом случае разбираю его ситуацию и запрос (тест+консультация), чтобы точно определить есть ли смысл и будет ли польза

Если хотите оценить полезность курса, то пройдите, пожалуйста, этот тест

http://simpoll.ru/run/survey/77c0747d

Ольга, здравствуйте снова!

Отправила Вам мейл по этому поводу пару недель назад - и все еще тишина. Я промахнулась?

:)

Спасибо за марафон и полезную информацию!

Ольга, спасибо за ваш марафон! Было очень интересно и полезно. Надеюсь продолжать двигаться в этом направлении, читать книги и осваивать новое на практике.

Признаться, до конца надеялась на рассказ про акции и другие агрессивные инструменты тоже, но понимаю: для начала надо более надёжные освоить, а уж потом браться за следующий уровень.

Полина, да, все верно сначала нужно основы, потом - акции :))

но, именно для продолжения марафона я и сделала тренинг о возможностях инвестиций в дальнейшем http://vip5000.ru

успевайте, пока минимальные цены

К сожалению, сейчас не попадаю никак.

Ольга, наша дорогая! Почему? Потому что все эти недели вы словно были членом нашей семьи, учителем, направляющим в нужное направление:) Спустя эти недели учебы у нас в семейном бюджете, да что там в бюджете? Семейных отношениях многое поменялось! Я выполняя все задания, скачивая полезные приложения, читая еще дополнительную информацию, смогла сдвинуть себя и супруга с мертвой точки:) Появилось четкое видение своего будущего и новое возможности для его реализации. Я не хочу, как моя тетя, экономить в старости каждую копеечку, живя на 1 тысячу рублей в неделю, постоянно болеть из-за плохого питания и нехватки лекарств. Мой муж-скептик, сначала смеялся над тем, что я говорила о занятиях, потом- спокойно выслушивал, а сейчас сказал, что я могу выбрать инструменты сама, так как ' в этом разбираешься, не зря училась". Он увидел в этом смысл, мы смогли сэкономить уже сейчас, а раньше ничего не оставалось)) Что еще мы смогли выполнить:1)Изменился рацион питания: он стал более полезным, простым и вкусным2) экономия денег и времени3) изменился взглад на страхование жизни4) я смогла начать работать над своим проектом, так как после составления ЛФП появилась огромная мотивация к увеличению своего дохода, также муж либо попросит повышение заработной платы у своего начальника в силу увеличения объема работ, либо создаст свой проект( а лучше и то, и другое). Спасибо вам огромное- преогромное за супер- полезный марафон! Позднее, когда основа будет освоена и давать хорошие результаты, займемся и более сложными для нас моментами( акциями, пифами и облигациями)))))

Лия, спасибо вам большое за активное участие в марафоне и за добрые слова! :)) Желаю вам больших успехов и впредь! :)

Прочитала весь марафон и запуталась))))

Каким инструментом лучше накопить деньги ребенку на образование???

Только родился, но уже начать бы откладывать.

Это видимо точно не депозит.

НСЖ?

Елена, самый лучший финансовый инструмент - это финансовый план.

Выбрать лучшее можно только, когда видна картина целиком.

Для только что родившегося ребенка накапливать капитал можно многими инструментами: НСЖ, ПИФы, структурные продукты, физическое золото.

Можно выбирать рискованные, и поэтому доходные инструменты, потому что вас достаточно времени.

Также выбор зависит от вашего отношения к разным инструментам.

честно говоря ожидал чего то большего...курс какой то скомканный и поверхностный...мне кажется, все что вы описали итак делает каждый человек, ну или по крайней мере старается так делать. как итог - не увидел ничего ценного для себя...а еще свои услуги предлагаете!!

Александр, очень уважаю критику, особенно конструктивную!

Я ставила перед собой высокую задачу: научить составлять личный финансовый план и дать технику, как обеспечить финансовую защиту. Не знаю, в какой стране вы живете, где большинство людей все это делают. В России, точно нет, но если бы стали делать, то средний уровень жизни существенно бы повысился.

Скажите, а что вы хотели получить от марафона?

Хороший вопрос...чего я ждал...ну наверное какой то новой информации, чего я еще не знаю или не применяю в своей жизни, в своем фин. плане: интересные идеи инвестирования/вложений, возможно новых идей оформления/ведения личного фин.плана в плане наглядности, возможно в чем то рекомендаций конкретно ваших (исходя из опыта, так сказать)...честно говоря не хватило...да и при доводе ваших вариантов инвестирования, вы даже не указали, хотя бы мимолетом, инвестиции в бизнес, хотя другие рисковые варианты указали! не совсем понял с чем это связано...

как то так, что вспомнил.

Добра Вам Ольга!

Очень интересный курс! Сказать честно, я не все задания выполнял, однако снял для себя самые сливки. Очень задумался об накопительном страховании жизни, жена выслушала и одобрила, хотя раньше всегда было отношение к этому "да, что со мной может случиться?". Также решились о накоплении ежемесячных остатков, которые раньше просто либо проедались, либо уходили на всякие не нужные вещи. Фин план пока не составлял, однако, июнь на исходе, и я жду последних чисел месяца, чтобы подвести итоги и спланировать июль. Работы много, интересной работы, малыми шагами освоим "Как стать финансово независимыми и успешными людьми".

Спасибо огромное! Радости и вечного движения в развитии Вам!

ЗЫ курс сохранил себе, первое время буду использовать его как методичку))

Сколько стоит Ваша консультация? Хотелось бы разобрать личный конкретный вопрос.

Елена, напишите, пожалуйста ваш вопрос на mail@fin108.ru