«Как научиться управлять деньгами». Урок 5. Формируем НЗ

Весь процесс управления личными деньгами сводится к простой формуле.

13 июня 2016

10310 просмотров

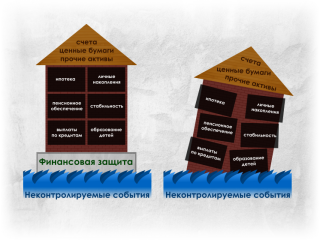

Задумайтесь, существуют ли в жизни непредвиденные ситуации? Точно-точно существуют? :) Если они существуют, почему мы не защищаем от них свой семейный бюджет? Ведь финансовое благополучие в самом начале его построения — вещь очень хрупкая. Некоторые непредвиденные ситуации могут оказаться для него фатальными.

Пока мы живем при капитализме, разумнее играть по его правилам. В капитализме жизнь человека полностью зависит от денег. В этой системе защита от финансовых проблем проявилась в форме страховых компаний и их продуктов.

Женщины как всегда правы :) Лично для нашей конкретной жизни ситуация выглядит именно так: либо случится, либо не случится. Вариантов всего два.

Но в математике известно, что случайные события в достаточно большой группе происходят конкретное неизменное количество раз. В группе 10.000 человек случается несчастье, например, погибают в ДТП 60 человек, от инфаркта — 40. И эти показатели стабильны. Так вычисляется вероятность наступления события.

Благодаря тому, что вероятность можно вычислить, есть возможность рассчитать, по какой сумме могли бы «скинуться» все 10.000 человек, чтобы семьям пострадавших (60 и 40) можно было бы выплатить по 1.000.000 руб. В данном условном расчете получается, что всем нужно «скинуться» по 10.000 руб. В этом и есть суть страхования. Один человек с индивидуальной картиной вероятности 50/50 должен зарезервировать сам себе миллион рублей, а если он будет частью большой группы, то достаточно заплатить 10 тысяч, но иметь миллион «в случае чего».

В основе страхования лежит идея взаимопомощи.

Если вы заплатили за страховку и с вами ничего не случилось, то ваши деньги «не сгорели», они пошли на выплату компенсации тем, у кого случилось несчастье. До становления капитализма страхование именно так и работало — кассы взаимопомощи в различных сообществах людей (ремесленников, торговцев).

С приходом капитализма эту деятельность взялись организовывать специализированные компании... с целью получения прибыли. Сегодня страховые компании занимаются организацией «кассы» и получают на этом доход. То есть сегодня каждый из 10.000 человек, чтобы застраховаться на миллион нашего условного примера, должен заплатить 10 тысяч + 100 рублей, а дополнительно появившийся 1.000.000 рублей идет на содержание офисов и прибыль владельцев страховой компании.

Именно по такому же принципу работают государственные обязательные формы страхования – ваш медицинский страховой полис, по которому вы идете в поликлинику; социальное страхование, по которому выплачиваются суммы по больничным листам; страхование вкладов в банках; страхование пассажиров в общественном транспорте; страхование вложенных денег в строительство нового дома и так далее.

Видов страхования очень много. Если вы поинтересуетесь, какие предложения есть у страховых компаний, наверняка очень удивитесь их изобретательности.

Именно в капиталистическую эпоху появилось накопительное страхование. Это услуга «2 в 1» — пакет, в котором есть и страхование жизни, и накопление. Страхование работает классическим способом «черной кассы», накопление — классическим способом «банковского вклада». Обе услуги объединены в один договор.

Девушка, 29 лет, по профессии — психолог, заключает договор сроком на 27 лет, то есть до своего 55-летия.

Профессия, пол и возраст имеют влияние на цифры договора. Кроме того, заключить договор сложно при плохом состоянии здоровья, поэтому лучше заключать его в молодом возрасте и сразу на срок до выхода на пенсию.

Почему страховые компании в отличие от банков не объявляют процент заранее? Потому что страховые договоры заключаются на длинный срок. Ни одна компания не может сказать, что будет на рынке через 3 года, а уж тем более через 20 лет. Поэтому процент не фиксированный, но практика показывает, что обычно он такой же, как в банковских вкладах (иногда даже чуть лучше).

В данном примере, в расчете компания объявляет примерную сумму накоплений к концу срока договора – 1.019 тыс. руб.

За полис конкретно с такими условиями клиенту нужно платить 6300 руб. в квартал.

Подведем итог: в случае ухода из жизни по любой причине — 1 миллион; при инвалидности – 600 тысяч, плюс освобождение от взносов; травмы застрахованы на 600 тысяч и в конце договора, были страховые случаи или нет, выплачивается (примерно) миллион рублей. За все это нужно платить 6300 рублей в квартал.

Еще важное условие, что договор заключен на такой длинный срок, поэтому по нему, конечно предусмотрена индексация. Мы живем в условиях постоянного изменения цен. Чаще мы видим инфляцию (но бывает и обратный процесс — дефляция). Чтобы все суммы договора были адекватны текущим ценам, обычно в договорах есть условие — каждый год клиенту предлагают увеличить суммы по главным рискам, и соответственно больше за это платить. Чаще всего это определено в добровольном порядке, то есть в некоторые годы от индексации можно отказаться. Но я лично делаю индексацию своего полиса каждый год и всем это рекомендую.

Несколько важных деталей такого полиса:

- с сумм платежей по НСЖ можно возвратить НЛФЛ 13%;

- капитал, который накапливается в НСЖ, по закону не является имуществом, поэтому на него не действуют акты имущественного взыскания, говоря простым языком — он не делится при разводе и ни в коем случае не конфискуется;

- полученный инвестиционный доход облагается по льготной системе: из дохода вычитают рассчитанный по ставке рефинансирования доход, и лишь с разницы взимается налог.

- суммы, которые выплачиваются по рискам, никак не уменьшают накопление;

- в данном примере полис предусматривает, что в случае инвалидности I группы может быть двойная выплата — риск инвалидности 600 тыс. руб. и потом риск дожития (т.е. накопление) 1.019 тыс. руб. Но так бывает не во всех полисах;

- лучше делать договоры на более длинный срок. Это сделает платежи удобнее, меньше сумму платежа при высокой сумме страхования.

1. Даже если человек платил по страховке один год, и внес всего 25 тысяч рублей, а потом случился страховой случай, его семья получит поддержку — 1 млн рублей или 600 тысяч. То есть не нужно много времени и средств, чтобы создать действительно достаточную защиту. Посчитайте, сколько времени и сил вам нужно, чтобы создать такой резерв самостоятельно? И в сложную минуту не нужно будет изымать средства из накоплений, предназначенных для других целей.

2. Накопления могут быть сформированы даже без участия человека в сложной ситуации инвалидности.

3. Такой договор очень приучает к дисциплине, потому что расторгать такой полис раньше срока обычно невыгодно.

В моем финансовом плане именно полис НСЖ был первым финансовым продуктом. 7 лет назад в моих финансах происходила настоящая катастрофа, в тот момент я начала плотно изучать тему грамотного управления личными деньгами. После прослушивания первой лекции на тему страхования жизни, я с удивлением обнаружила, что на очень серьезный вопрос в моей жизни нет ответа: «Если случится сильно заболеть, кто будет меня содержать? Мама или сестры? Кто расплатится с моими долгами?» Я поняла, что это просто гигантский пробел в моем бюджете, и его срочно нужно восполнить.

Я заключила договор, по которому риск инвалидности был застрахован на сумму 700 тыс. рублей, и платеж по нему – 1600 рублей в месяц. Кроме защиты в нем начал копиться маааленький капитал. Сумма платежа для меня была вполне приемлемой, и давала серьезную защиту на самый крайний случай. Это сразу же привнесло в мою жизнь больше спокойствия и уверенности. Сейчас мой платеж по этому договору уже составляет около 40 тыс. рублей в год, а сумма защиты — около полутора миллионов рублей, и с той поры я еще ни разу не пожалела, что у меня есть эта страховка.

Я думаю, чаще всего людям просто страшно думать об этих вещах. Возможно, даже читая эту статью, вы уже ощутили тяжесть от концентрации слов «болезнь, инвалидность, смерть». Но так уж устроено, что в жизни все это есть. От несчастных обстоятельств в жизни деньгами, кончено, не откупишься. Но страхование не для этого, оно для того, чтобы решить финансовую сторону в неожиданной ситуации. Я считаю, сделать так, чтобы близкие и сам человек в случае трагедии не остались без средств к существованию, (чтобы вместе с несчастьем не пришли впридачу бедность и долги) — это верх осознанности и ответственности.

Иногда люди говорят: «Если я застрахуюсь, то сразу же притяну к себе эту ситуацию».

Я работала страховым агентом на протяжении 5 лет, за то время у меня появилось около 300 клиентов. Ни один из них не заболел и не умер :) У моих клиентов были травмы, примерно 30-40 случаев, и только одна из них, незначительная, произошла через два дня после заключения договора.

Иногда люди говорят «Все в нашем уме, мы сами творим свою реальность, и от меня зависит, чтобы не случилось страшное». Очень интересная тема. Я уверена, что если мы сможем раскрыть свой истинный потенциал, то у нас появятся по-настоящему магические способности: читать мысли, исцелять болезни, видеть на расстоянии, отвращать несчастья. Но кто из нас может похвалиться, что способен на такие деяния и может защитить себя и свою семью в сегодняшнем мире, где пока еще без денег человек никак не может жить?

В интернете полно публикаций об исследованиях, подтверждающих, что застрахованные люди живут дольше, чем не застрахованные. Откровенно говоря, я не нашла исходных данных по этим исследованиям. Тем не менее, мне это кажется вполне реальным. Потому что люди, имеющие уверенность в будущем, более спокойны. И наоборот, когда мы знаем, что прочного фундамента в жизни нет, мы подсознательно напряжены. Это я почувствовала на собственном опыте: страхование жизни мне дало очень сильное чувство тыла, а когда у меня появился достаточный резерв, это стало настоящей трансформацией личности. Раньше я бы даже не поверила, если б мне об этом рассказали.

С другой стороны, если не воспринимать риски в рассмотренном примере так драматично, то мы заметим, что в жизни мы часто стараемся «подложить соломку» там, где есть шансы упасть. Например, запасное колесо и аптечка в машине, ремень безопасности, бинт и йод дома, замок на входной двери — разве это не элементарный здравый смысл? Будете ли вы спокойно спать, если не закроете дверь квартиры ночью на замок?

Очень многие люди не используют страхование (добровольно) по причине полного недоверия страховым компаниям.

1 причина. В накопительном страховании «сгорели» деньги в 1991 году.

Да, но тогда они сгорели и на банковских вкладах, и в наличных под матрасом. В нашей семье так «сгорели» все три страховки, которые мама выплатила почти до конца для нас с сестрами. Причина была в экономической ситуации в стране, но не в страховой компании (на тот момент в стране она была одна). И если мы будем пользоваться этой логикой, тогда пользоваться банками и хранить деньги дома тоже безнадежно. Конечно, риск краха экономики есть всегда, но несмотря на это нам нужно наше финансовое благополучие. А оно без резервов и страхования не получится. Пока мы боимся новых глобальных катастроф, медленно, но верно катастрофа случится с личным материальным положением.

2 причина. Когда компания становится банкротом, люди теряют свои деньги.

В России за весь наш драматичный капиталистический период пока еще не было случая банкротства компании life-сегмента. И в мировой практике я не припомню такого события.

Non-life страховые компании банкротятся часто.

То есть, когда говорят о банкротстве, речь идет об обычных не накопительных страховках. Это означает, что человек, у которого застрахован автомобиль в компании, которая внезапно обанкротилась, впредь не сможет получить выплаты, если произойдет страховой случай.

То есть теряется часть стоимости годового полиса.

Но компании, в которые клиенты много лет вкладывали для накопления свои деньги, в России пока еще не банкротились, хотя мы пережили уже много сложных периодов.

Дело в том, что страховые компании для любой страны являются социально значимыми. Ведь они предназначены, чтобы ими пользовались большинство граждан и получали базовую финансовую услугу. Поэтому законодательство, регулирующее их работу, очень строгое. Компания обязана получить лицензию у ЦБ РФ. Законом предусмотрено, чтобы компании были устойчивыми и риски банкротства сводились к нулю. Действия их во многом унифицированы, то есть должны выполняться строго по заданным схемам и формам. Страховые компании находятся под постоянным контролем регулятора (ЦБ РФ), и при несоблюдении правил, мгновенно отзывается лицензия. Кроме того, все уважающие себя страховые компании имеют договоры перестрахования.

Для инвестиционных страховых компаний (life) закон также регламентирует, куда могут быть вложены средства вкладчиков, какие резервы обязательно должны быть сформированы и т.д. И поскольку у страховых инвестиционных компаний работают «длинные деньги», то есть все договоры долгие, более 5 лет, то устойчивость их очень высокая. Они спокойно переносят кризисы и неуклонно развиваются.

И для того, чтобы вы не сталкивались с проблемами банкротства вашей, даже не накопительной страховой компании, просто учитесь выбирать надежные организации. Даже если вы немножко в этом разберетесь, то увидите, что разница между надежной компанией и компанией «Рога и копыта» колоссальна.

Чтобы выбрать надежную компанию оцените ее по пунктам:

1. История компании. Как давно она на рынке? Лучше, если более 20 лет.

2. Рейтинги (от рейтинговых агентств, не народные)

3. Размер. Выбирайте лидеров отрасли, из первой десятки.

4. Список ЦБ РФ системообразующих страховых компаний.

Здесь удобный ресурс для поиска информации о страховых компаниях сектора life http://life.investfunds.ru/rankings/

По универсальным компаниям (non-life) рейтинги можно посмотреть здесь http://polisgid.ru/reyting/

Затем, из отобранных по данным критериям компаний, выберете те, у которых есть представительство, офис в вашем городе. Идеально чтобы в вашем городе находился и «отдел по урегулированию убытков» — офис, в который нужно подавать документы при наступлении страхового случая.

Выберите таким образом не меньше трех компаний. И затем обязательно сравните их предложения. Не берите первое попавшееся под руку. Но и не переусердствуйте при выборе :)

3 причина. Часто люди даже не смотрят, какую страховку покупают.

Обычно выбор происходит по причине неизбежности покупки по принципу «наименьшего зла» (ОСАГО, страхование для кредитов). И потом, при наступлении страховых случаев выясняется море разочаровывающих подробностей: событие не включено в страховку, обстоятельства дела недопустимые (алкоголь, вождение без прав, военные действия и т.п.), документы оформлены не соответствующие.

Здесь стоит очень ясно понять, что просто так не платить страховая компания не может. Если даже такое происходит, дело легко решается через суд, и средства будут списаны со счета компании в вашу пользу безакцептно. Но для этого должно быть соблюдено три условия:

1. компания не банкрот,

2. событие застраховано по договору,

3. у вас есть подтверждающие документы.

К сожалению, у нас очень низкий уровень финансовой грамотности, и часто разочарование происходит именно по этой причине.

Да, этот мелкий шрифт и туманность формулировок с договорах, но что нам остается делать, кроме как разобраться в этом? :)

Все неясные для вас части текста, вызывающие сомнения, перед заключением договора можно обсудить со знакомым юристом.

1. Нужно встретиться с агентами отобранных вами компаний. Страховой полис всегда содержит десятки мелких подробностей, которые нужно обсудить. Поэтому на сайтах страховых компаний вы редко можете найти калькуляторы. И даже если они есть, лучше не пользуйтесь ими, а идите разговаривать с агентом. Внимательно его выслушайте, что он посоветует, задайте все вопросы.

2. Получите у агента расчеты для вашего предполагаемого полиса и текст договора со всеми условиями.

3. Дома сравните полученные договоры и полисы, и выберете лучший для вас вариант.

4. Звоните агенту и заключайте договор.

Смысл страхования в том, что расходы по непредвиденным ситуациям запланировать нельзя, а страховые платежи — можно.

Чтобы любое страхование работало на вас, а не приносило убытки, повышайте финансовую грамотность, учитесь выбирать и компанию, и продукт.

В дополнение к статье посмотрите видео на тему НСЖ:

Пишите в комментариях, что вы выбираете и почему, вместе обсудим все плюсы и минусы. Задавайте вопросы и делитесь сомнениями!

Весь процесс управления личными деньгами сводится к простой формуле.

С самых юных лет я всегда была транжирой. И искренне не понимала, чем я отличаюсь от других? Я делаю все то же самое! Но у меня всегда обязательно был самый большой счет в кафе, в магазине, в путешествиях. Вообще-то для меня это до сих пор загадка. Я называю такой феномен своей «тенденцией». Дескать, да, есть у меня такая черта или способность.

Сегодня мы с вами будем составлять финансовый план. Это расчет на одном листе, как вы сможете достичь все ваши цели. Поскольку план финансовый, то и цели в нем рассчитываются именно финансовые, т.е. материальные. Этот документ не учитывает, как вы достигнете своих профессиональных, личностных или духовных целей. Речь идет именно о материальной стороне жизни.

Интересные комментарии

Я правильно понимаю, что если с девушкой ничего не случится, то в свои 55 лет она получит 500.000 руб?

Настя, 500.000р - это сумма без процентов. К ней будет ежегодно прибавляться инвестиционный доход компании. Предполагаемая сумма накоплений с процентами - миллион рублей.

Кстати, эту сумму девушка получит не только если ничего не случится, но даже если что-то и случится.

Спасибо!

Записалась на консультацию к страховщикам. )

Спасибо за эту статью! Все стало понятно:)

Ирина, отлично, не зря писала :)

Спасибо за статью. Слышала и до этого, но всегда думала, что у меня нет на денег. На редкость прочитала статью про страхование до конца, заинтересовалась, хочу разобраться и застраховать себя и мужа для начала.

Екатерина, желаю вам успехов! :))

Трагедия в том, что для огромного числа семей сумма в 25 т.р. уже неподъемная

Да, это действительно трагедия! И тут нужно очень сильно сконцентрироваться на повышении дохода. Оглянитесь вокруг, какую пользу вы можете приносить людям?

Есть очень рабочий способ - обратиться к своему руководителю с вопросом: "Вы знаете, я посчитала свой финансовый план, и выяснила, что чтобы мне обеспечить своей семье самые важные задачи, мой доход должен быть (вот столько..). Скажите, пожалуйста, что я могу делать в нашей фирме, чтобы получать такой доход?"

Примеров того, как после подобного разговора люди продвигались в карьере и повышали доход - очень много. Даже если вам откажут, вы точно будете знать, что ловить вам тут нечего и нужно увольнять вашего работодателя (т.е. найти новую работу или занятие)

Относился скептически к вопросу накопления средств через страховые компании. Даже несколько друзей предлагали страховку у лайф-компаний мирового уровня. Отказался из-за невежества, так считаю.

Вернусь к диалогу.

Сергей, очень приятно слышать ваш вывод :) Уровень защиты у большинства людей к сожалению на очень низком уровне, и если страхование жизни станет более популярно, это принесет много пользы. Если вы помните какая была криминальная ситуация с дорожными происшествиями в 90е годы, пока не появилось ОСАГО, и теперь мы очень цивилизовано решаем проблемы с побитыми автомобилями, хоть система и далека от идеала.

Очень полезная информация! Читаю ваши статьи, и появляется уверенность в будущем) хотя я и вела бюджет с переменным успехом до марафона, но это было тодько распределение средств + контроль расходов. Я никогда не рассматривала возможность формирования накоплений в банке. Под подушкой - да, и потихоньку так и делала. Под проценты в банке - нет, по всем описанным вами причинам. И тем более не рассматривала страховку как инвестиции, да и вообще ее никак не рассматривала, считая одним из инструментов "честного отъема денег" у населения. Была не права, исправляюсь ) оказалось, мне достаточно было только немного сменить угол зрения и сделать несколько простых расчетов, чтобы понять, что 1) у меня достаточно денег, чтобы делать накопления (до этого считала, что денег нет, точнее, недостаточно для уверенности в будущем, так как мне нужно было все и сразу ). После первой статьи взяла все накопленное и положила под проценты, пока на 3 месяца, но с капитализацен процентов, в возможностью пополнения и пролонгировпния вклада. 2) нужно постепенно увеличивать доход, так как жить хочется не только в старости, но и на пути к ней ) спасибо! Сейчас займусь поиском страховой компании, и подходящего пенсионного фонда )

Елена, очень приятно читать такие комментарии! :))

Желаю вам больших успехов и не снижать скорости в изменениях :)

Если речь идёт именно о накопительном страховании, на что следует обращать внимание при выборе? Понятно, что в условиях должен быть риск дожития и при окончании срока должна выплачиваться вся сумма (где-то мне попались варианты с 50 и 75%). Какие ещё критерии могут быть? Следует ли набирать дополнительные риски, связанные с болезнями и несчастными случаями, или чем проще, тем лучше?

Полина, я бы главное внимание уделила выбору компании. Она должна иметь все предпосылки работать долго и успешно.

Что касается деталей договора, то здесь важно тщательно взвесить - какие страховые события для вашего бюджета принципиальны.

То, что я описала - это и есть классика жанра.

Иногда встречается событие "СОЗ" (диагностирование смертельно опасных заболеваний), если вам его предлагают, то обязательно посмотрите список этих диагнозов.

Иногда люди не страхуют травмы. Так как у них достаточные резервы, или на работе они получают оплату больничного листа. Или потому что они знают, что из-за травмы ради не очень большой выплаты они точно не будут ходить собирать документы у врачей.

Другие люди, наоборот, если они работают сами на себя, особенно если важно их присутствие (парикмахер, риэлтор), то травмы они страхуют обязательно.

В общем, смотрите по вашей ситуации, какие условия вам нужны, а какие - нет.

Понятно. Спасибо!

Ольга, такой вопрос: если накопительное страхование открывается в России, а затем плательщик переезжает в другую страну с видом на жительство, но без гражданства, прерывается ли договор (я так понимаю, это очень невыгодно) или можно продолжать платить? Спасибо!

Юлия, у меня лично именно такая ситуация. Страховой полис я оформила 7 лет назад в России, но два года назад, так получилось, что я уехала в Чехию на ПМЖ.

Смена страны жительства не влияет на договор. Я могу продолжать его оплачивать из-за рубежа, к счастье мне это удобно.

Но кроме того, сохранить полис, так же и имеет определенные преимущества:

Если произойдут страховые события, я бы предпочла общаться с российской компанией на русском языке по российскому законодательству.

А так же, никогда не знаешь, сможешь ли ты жить в другой стране, поэтому сразу расторгать свой полис, чтобы поменять на местный, я решила, что преждевременно.

В конце концов, если будет очень нужно, я могу иметь и два полиса - и в России, и в Чехии

Ольга подскажите пожалуйста а какие последствия от расторжения договора страхования обычно случаются? и что если не будет возможности оплатить очередной взнос? Какие варианты возможны? Большое спасибо за предоставленную вами информацию!

Алена,

это обязательно записано в договоре или в правилах страхования вашей компании. нужно все расспросить у агента, и потом, для уверенности, найти это в документах (агенты к сожалению не всегда профессиональны, но при этом ответственность за ошибки не несут. как, впрочем, и сотрудники банка или прочих фин.организаций)

чаще всего практика такая, что расторгая договор в первые несколько лет, теряются все деньги. начиная с третьего-четвертого года есть какой то процент от накопленной суммы, который можно получить обратно. И ближе к концу срока договора можно получить почти все накопленные деньги с процентами.

Обращайте внимание на понятие "накопленные деньги" - это не все деньги, которые вы заплатили, а часть, которая шла на накопления. Та часть, которая шла на страхование, к накопленному резерву не относится.

Если нет возможности платить:

- встречаются предложения "льготного периода", когда несколько месяцев человек не платит, но компания спокойно ждет

- может быть возможность уменьшения договора до удобных сумм, "редукция договора"

- может быть возможность "замораживания" договора на какое-то время

- часто расторгнутый договор можно восстановить

И еще один вопрос? Ольга, Вы в одном из предыдущих уроков писали о Пенсионном страховании и указали ссылку где можно посмотреть накопленную сумму? но разве мы этой суммой можем как-то воспользоваться?

Алена,

воспользоваться сможем лишь когда оформим гос.пенсию, в виде регулярных платежей. (Еще эти деньги могут получить наследники в случае ухода из жизни человека)

Живу в Тюмени, решила остановиться на Ренессанс или Альянс для накопительного страхования.

Страховщики не рекомендуют страховые компании, находящиеся "под банками".

Что вы можете сказать об этих двух компаниях?

Извините, но погибают в ДДП или ДТП?