Автор проекта «Школа семейной экономики». Считаю, что человек создан для счастья, а самая большая ценность в жизни — личная свобода. Финансовые проблемы могут лишить человека счастья и свободы одним махом. Я помогаю людям привести в порядок их финансы и учу, как эффективно управлять кровно заработанными. Имея такой навык, каждый человек может обеспечить себе богатство и процветание даже при самом обычном доходе.

Сегодня мы с вами будем составлять финансовый план. Это расчет на одном листе, как вы сможете достичь все ваши цели. Поскольку план финансовый, то и цели в нем рассчитываются именно финансовые, т.е. материальные. Этот документ не учитывает, как вы достигнете своих профессиональных, личностных или духовных целей. Речь идет именно о материальной стороне жизни.

Мы в силу своего романтизма и идеализма часто недооцениваем материальную сторону жизни, и это не позволяет нам полностью раскрыть весь свой потенциал. Если бы мы только смогли быть самодостаточными, ни от кого не зависящими материально, то наши способности и возможности сделать этом мир лучше, возросли бы многократно!

Что значит быть самодостаточными и не от кого независящими материально?

Это значит создать себе устойчивое финансовое положение, прочный неразрушимый фундамент. И на его основе поэтапно реализовывать все свои жизненные материальные потребности: купить квартиру или построить дом, самим себя обеспечить на пенсии, всегда иметь достаточно денег для сохранения и поддержания здоровья, оплатить образование своих детей, регулярно обновлять автомобили и путешествовать всей семьей. Для этого точно не нужны миллионы миллиардов денег, как это многим кажется.

Что значит устойчивое финансовое положение, прочный неразрушимый фундамент?

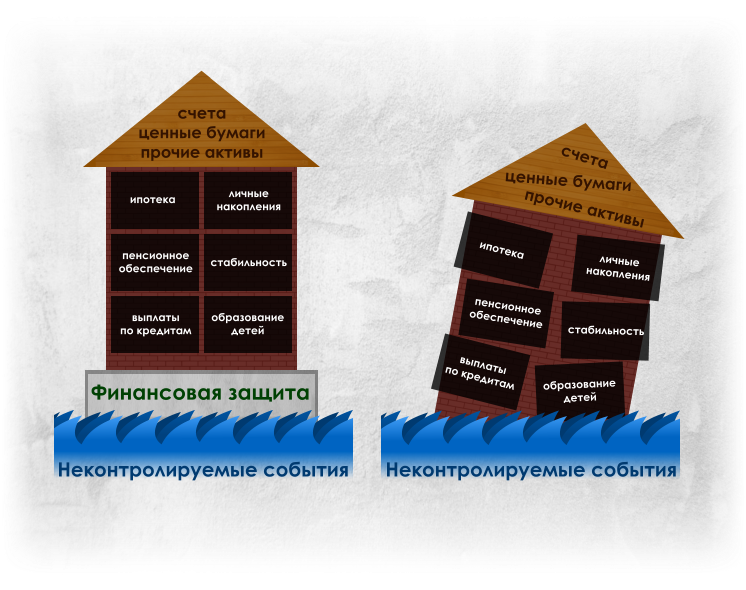

Это финансовая защита семьи. Кто сегодня задает себе вопрос о финансовой безопасности? Но если себя об этом не спрашивать, откуда эта безопасность может появиться?

Финансовая защита — это ответы на вопросы стресс-теста. Где семья будет брать деньги, если произойдут непредвиденные ситуации: глобальная поломка или утрата имущества (квартиры, автомобилей), серьезная болезнь кого-то из членов семьи, потеря работы или бизнеса, внезапный уход из жизни.

На каждый вопрос нужно найти решение, которое бы не подорвало реализацию всех остальных планов. Например, часто люди говорят: «Если я сильно заболею или умру, моя семья продаст мой бизнес/квартиру/машину и воспользуется этими деньгами». Хорошо, но как ваша семья будет оплачивать образование вашим детям? Особенно, если вторая половина должна будет поднимать детей в одиночку.

Или: «Если возникнут непредвиденные ситуации, я продам свои вложения в ценные бумаги» Хорошо, а если это будет совершенно не выгодно, вы зафиксируете огромные убытки?»

В общих чертах финансовая защита состоит из двух основополагающих частей: резерва и страхования.

Резерв — это сумма доступных средств, на которую вы сможете прожить шесть месяцев на привычном вам уровне. Хранить резерв желательно не дома и даже не во вкладе в рублях. Его нужно разделить на три корзины. Это могут быть три разных валюты, и в качестве одной из валют можно выбрать драгоценные металлы (золото или серебро).

Для резерва важно искать варианты простые для использования и ликвидные (то есть те, которые быстро переводятся в деньги). О вкладах в банке в рублях, валюте и металлах мы с вами еще поговорим подробно в пятой статье нашего марафона.

Если вы будете держать ваш резерв в разных корзинах, он не обесценится в периоды кризисов. На практике получается, что хорошо сформированный резерв в кризис даже увеличивается.

Держать деньги в резерве у нас считается невыгодным. Ну, правда, лежит приличная сумма просто на счете в банке под 9% в рублях, 2% в долларах и без процентов в золоте, которое уж 8 лет на одной отметке — $1200 за унцию. Не выгодно! Но это только на первый, недальновидный взгляд :)

Посудите сами, люди, у которых был резерв во время кризисов 2008 и 2014 годов, могли на эти свободные ликвидные средства купить акции по цене 10% от их нормальной стоимости. За полгода эти акции естественно возвращались на более адекватный уровень и люди получали 150-200% прибыли. В это время на торгах по банкротству продавалось несметное количество почти новых автомобилей с 60-90% дисконтом! Кто мог купить такие объекты? Конечно лишь те люди, у кого были свободные средства.

Если поговорить о более житейском подходе (без инвестиционных полетов), то если у вас есть резерв, вы всегда в жизни можете пользоваться самими выгодными предложениями. «Горящие туры», распродажи и скидки на авиабилеты, огромные скидки на услуги и товары потребления — вы сможете купить «не по расписанию» только в случае, если у вас есть свободные средства! То есть с резервом у вас королевская позиция. Когда покупать те или иные вещи, решаете вы, а не ваш кошелек.

И просто с психологической стороны, резерв вас делает более уверенным в себе. Вы прекрасно знаете, что «хоть потоп», вы уверенно проживете полгода. Внезапное увольнение, кризис, санкции —у вас все прочно. Вы уверены в себе и не тратите зря нервы. С резервом люди чувствуют себя в жизни совершенно по-другому. Это я знаю на собственном опыте: появление резерва разделило мою жизнь на «до» и «после» :)

Вторая основополагающая часть вашей финансовой защиты — это страхование.

В первую очередь важно страхование жизни работающих членов семьи — мамы и папы. Ведь именно они приносят в дом деньги, благодаря которым семья может жить на привычном ей уровне. Как будут оплачиваться английская школа, теннисный клуб, бассейн, если папа не сможет больше зарабатывать деньги по причине болезни или ухода из жизни? А что, разве это никогда ни с кем не случается? Жизнь — штука непредсказуемая. В ней вообще нет ничего вечного и постоянного.

В страховании жизни есть форма договоров, где часть платежа по страховке накапливается. Тем самым можно создавать вместе с защитой и капитал к определенным событиям. Более подробно мы разберемся в этих инструментах в шестой статье нашего марафона.

Опять же многие люди сегодня говорят, что хранить деньги в накопительном страховании – невыгодно. Ну, если смотреть только на доходность – то, конечно, не выгодно. Часть вложенных денег уходит на страхование, и поэтому, собственно не накапливается, а «пропадает». Другая часть накапливается с процентами равными ставкам по вкладам в банке. То есть ставки тоже не высокие.

Но если посмотреть с другой стороны: в случае потери здоровья или ухода из жизни застрахованного, семья получает сумму, на которую можно прожить год-два. Деньги семья получает в течении 14 дней, успели их накопить или нет — неважно. Это означает больше независимости от внутренних проблем. Что бы ни случилось, деньги будут всегда.

Кроме того, накопительные программы предусматривают создание капитала к определенному событию в любом случае. Даже если родитель не сможет откладывать деньги по причине смерти или инвалидности, в программе накопится нужная сумма за счет страховой компании.

Только по этим двум причинам и стоит заключать данные договоры страхования. А вовсе не для цели невиданного обогащения. Непредвиденные ситуации и расходы из-за них запланировать нельзя, а страховые платежи – можно. Только в этом и заключается смысл данных финансовых продуктов. Вы становитесь более независимыми от обстоятельств.

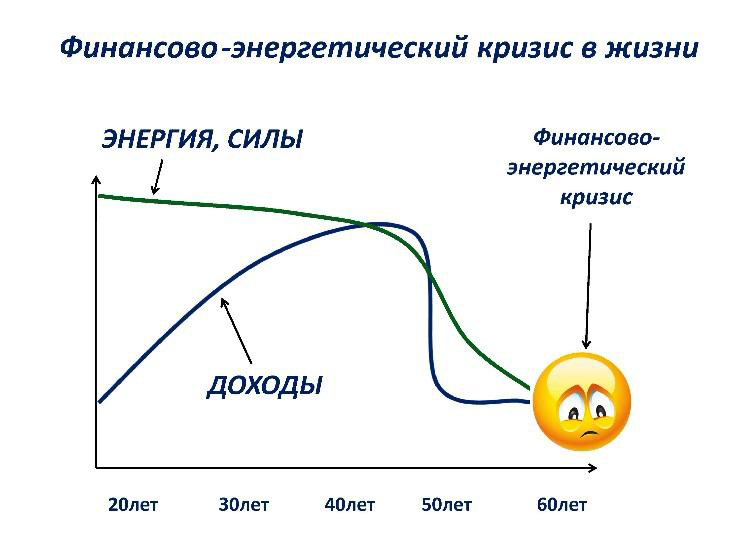

Следующая важная ситуация, чтобы ни от кого не зависеть — это вопрос пенсии.

На что же жить в почетном возрасте?

Обычно от 20 до 60 лет у каждого человека идет рост карьеры, и соответственно, рост доходов. После 60 лет доходы падают, у кого-то резко, у других постепенно, но падают у большинства.

Уровень энергии, жизненных сил от 20 до 60 снижается постепенно, но после 60 тоже существенно падает.

И вот в этой точке, в районе 60 лет, у большинства происходит личныйфинансово-энергетический кризис. И доходы, и силы резко снижаются, что-то изменить уже нет возможности. Печальная картина.

Многие надеются на государство. Этот вариант самый рискованный. Другие надеются на детей. Но хочется ли вам обременять детей своими проблемами в тот момент, когда они будут ломать голову, как построить свою собственную жизнь? И, в конце концов, неужели мы всегда должны быть зависимыми от кого-то? Какой вариант независимости может быть здесь?

Идея очень простая: в течение периода жизни от 20 до 60 лет вы можете не тратить все свои доходы, а сберегать некоторую часть для своего пенсионного резерва. В этом случае, когда наступит почетный возраст, да, сил у вас меньше, вы можете меньше работать, или вовсе не работать, но у вас есть на что жить. Есть резерв, который позволит вам жить на привычном уровне. Вы улыбаетесь, ни от кого не зависите, печальки нет! Лично я сама себе коплю на пенсию. Сама принимаю решения, куда инвестировать, сама оцениваю риски, и понимаю, чего ожидать и на что рассчитывать.

Идея достаточно проста, хотя многие люди, как только ее слышат, сразу же предъявляют 100500 возражений. Но давайте рассмотрим ситуацию по частям, может все не так безнадежно, как кажется на первый взгляд?

Первое возражение: деньги обесценятся.

Если вы будете откладывать себе на пенсию под матрас, или на вклад в банке в рублях, то конечно обесценятся. Нужно задуматься, как сделать так, чтобы деньги не обесценились?

Есть известная поговорка: «Не храните все яйца в одной корзине». Очень дельный совет при создании личных сбережений. Если вы будете хранить 30% в недвижимости, 30% в акциях, 10% в банковских вкладах в рублях, 10% в валюте и 20% в драгоценных металлах, ваш капитал не только не обесценится, но и будет постоянно увеличиваться.

Почему? Потому что инструменты в такой корзине имеют противоположные тенденции в поведении. Например, в общих чертах, когда падает рубль — растет доллар, когда падают акции и недвижимость — растет золото, и т.п.

Второе возражение: все пропадет, как у наших родителей.

На это уже есть частичный ответ в предыдущем возражении. Кроме того, люди, у которых в советское время были построены в кооперативах гаражи или квартиры, сохранили свои деньги в этих объектах. То есть, да, большинство потеряли, но смотрите в корень, потеряли в финансовых инструментах, но не потеряли в физических объектах. Вот какой урок лучше вынести из этой истории, на этом стоит учиться.

Чтобы деньги не пропали, необходимо повышать свою финансовую грамотность. Если сегодня кто-то с легкой руки вкладывает деньги в финансовые пирамиды вроде МММ, в сырые непроверенные рискованные бизнес-проекты, то кто в этом виноват?

Чтобы оценить реальность идеи, нужно посчитать, какая должна быть сумма этого резерва? Сколько это в рублях? Для этого есть два варианта расчета: сложный и простой.

Если вы накопите 13 600 000 руб, то получая доходность 7% годовых, ваш ежемесячный доход составит 80 000 руб (13 600*7%/12). Небольшие расхождения в суммах (в 100 тыс. руб. в данном случае) – не важны, потому что это план на срок 20-30 лет, совершенно очевидно все это будет многократно корректироваться. Нам важно понять порядок цифр, суть.

Третье возражение: столько денег не накопить.

А это как раз очень просто увидеть составив финансовый план! Возможно или невозможно самому себе накопить на пенсию? Дело в том, что мы вообще ничего не знаем о применении геометрической прогрессии к своим личным деньгам. А еще Эйнштейн назвал это восьмым чудом света, и добавил: «кто знает о нем, его получает, кто не знает — платит его».

Да, сегодняшний мир построен на основе капитала и процентов и называется «капитализм». Нам, конечно, лучше знать его законы, чтобы использовать их себе на пользу. Если все мы станем обеспеченными и материально ни от кого независимыми людьми, у нас появится общество состоятельных людей! Богатая страна — это в первую очередь ее богатые граждане! А каждый отдельный человек может стать состоятельным и богатым сам лично. У нас все для этого есть: руки, ноги и голова.

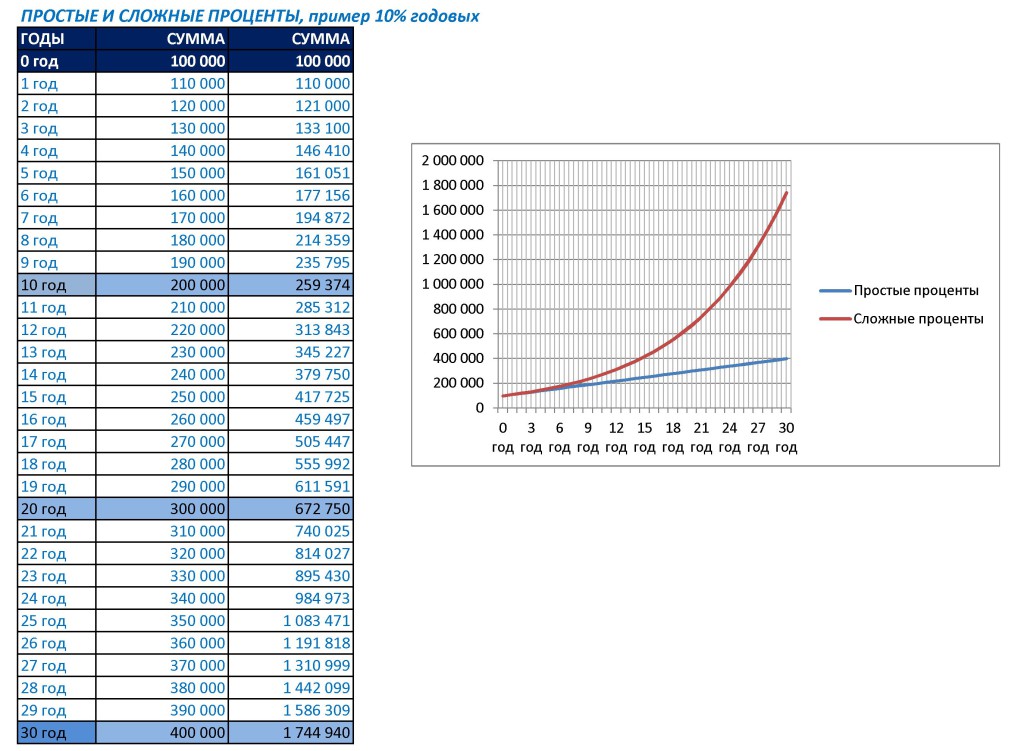

Так вот: геометрическая прогрессия в финансах называется капитализация процентов, или сложные проценты. Когда вы откладываете часть своих денег, на них появляются проценты, то есть новые деньги, на которые в свою очередь появляются новые проценты. Одним словом если вы запускаете механизм, то у вас появляются новые деньги, которые приносят новые деньги. Это так же, как целое дерево вырастает из одного семени.

В таблице вы видите, что если 100 тыс.руб. положить под 10% годовых, то с простыми процентами за 30 лет сумма вырастет до 400 тыс. руб., а со сложными до 1 745 тыс. руб. Поэтому, если вы научитесь грамотно пользоваться этим принципом, вы успеете накопить гораздо больше, чем сейчас можете себе представить. И составив свой финансовый план, вы можете увидеть это своими глазами.

Четвертое возражение: мне и так ни на что не хватает денег, я не буду откладывать себе деньги еще и на пенсию! Может я вообще до нее не доживу!

Вот в этом и есть суть проблемы — у нас настоящая аллергия на слово «будущее». Только за время нашей жизни, жизни наших родителей, бабушек-дедушек, мир несколько раз становился с ног на голову, поэтому мы уже готовы к чему угодно, кроме планирования своего будущего.

Но тут каждый волен выбирать сам, что ему больше по душе — плыть по бурлящему потоку без весел или же взять управление лодкой в свои руки.

Если рассчитать финансовый план, можно увидеть в деталях, что, собственно, нужно делать, чтобы все эти планы реализовались. И каждый, кто хотя бы раз составлял этот расчет, был удивлен до глубины души, что все эти действия совсем не сложны, все реально, все под силу!

Увидев суммы, которые вам нужно направлять на будущие цели ежемесячно, останется только рационально взвесить то, как тратить деньги в ежедневной жизни. Всегда можно найти способы, как тратить меньше, а жить даже лучше, чем сегодня. (Об этом мы подробнее поговорим в следующей статье нашего марафона.)

Вместо этого большинство людей просто бездумно тратят свои кровно заработанные, даже порой не получая никакой радости. Если вы тратите деньги не осознанно, не стоит удивляться, что они растрачиваются «в ноль» и их все время не хватает.

Первый шаг к взятию денег под контроль — это их учет. Второй шаг – это создание финансового плана. Чтобы рас читать план, используйте инструкцию из этого видео:

Итак, сегодняшнее домашнее задание:

Составьте по инструкции ваш финансовый план и поделитесь впечатлениями в комментариях!

Пишите свои вопросы, я обязательно вам отвечу и помогу со сложностями. До встречи в понедельник.

Ольга, спасибо за новую статью!) тоже думала , что вклад в банк под проценты- смешное дело, но потом подсчитала, что получается хорошая сумма за 5-10 лет, если делать пополнения регулярно( например, ежемесячно), под процеты на остаток. Й

Лия

8 лет

Сейчас у меня 2 вопроса:1) как прописать сумму в ЛФП, если например, сумма покупки квартиры-2500 млн, но накопить такой суммы не нужно: продадим имеющуюся квартиру?ее нужно уменьшать? 2) что идет первоначально: накопление или защита? Так, у нас сейчас предположим 100 т. р. Лучше накапливать на эту сумму или купить страховку, отложить на несколько месячных доходов( н.з)?

Ольга

8 лет

Лия,

да, любой инструмент (банки в том числе) нужны для финансового плана. Весь вопрос в их умелом сочетании :)

1. вы можете поставить в цель сумму, которую нужно будет доплатить. а можете ставить всю сумму целиком, а выручку от продажи старой квартиры вписать в приход денег на этот период. Мне первый вариант больше нравится. Потому что когда начнете корректировать, чтобы не в двух местах менять цифры, а только в одном

2. я лично в своей жизни начала вообще сразу со страховки :) на мой взгляд идеально купить полис с квартальными взносами (на худой конец, можно найти с ежемесячными, это когда совсем никаких сбережений нет). Таким образом вам не нужно сразу выкладывать внушительную сумму на страхование. И вы сможете одновременно создавать обе опоры вашего фундамента.

Ольга

8 лет

например, если у вас 100т.р. на депозите. то это не очень большой резерв, и страхования пока нет. Вы покупаете страховку с защитой в миллион рублей с квартальным взносом в 10-12 т.р. и у вас сразу появляется защита от проблем со здоровьем на сумму 1.000.000р, и НЗ на депозите в 90-88т.р.

По-моему второй вариант приятнее :)

(страховка правда не сразу вся целиком вступает в действие. тут внимательно изучайте условия. но чем раньше ее открыть, тем раньше начнут работать все условия. об этом будет отдельная статья)

Светлана

8 лет

Доходность по депозитам это миф, по крайней мере, в Украине. Вернее, они убыточны. Из за инфляции. Имею в виду гривневые депозиты. С долларовыми может повезти, конечно, если поймать очередную девальвацию национальной валюты)

Ольга

8 лет

Светлана, не нужно ничего ловить. Нужно выработать систему, которая будет работать на вас всегда, в любой ситуации.

во-первых, депозиты нужны не для того, чтобы в них приумножать деньги, а для того, чтобы держать в них лишь свой резерв (6 месячный доход), остальную часть капитала вы можете вкладывать во что-то более доходное

во-вторых, весь резерв не нужно хранить в гривнах. нужно разделить на три корзины - гривны, доллары и, как вариант, золотой обезличенный счет

в-третьих, бывают моменты, когда вы можете открыть депозит по ставке существенно выше инфляции. обычно это периоды крутого пике вниз в экономике. В России это было осенью 2008 и в декабре 2014.

Светлана

8 лет

Ольга, спасибо за комментарий.

Да, я согласна, что нельзя все складывать в одну кучу.

Но вот по честному, в Украине сейчас лучше тупо держать деньги в валюте под подушкой и недоверять банкам вообще и тем более любым другим финансовым институциям.

Потому что банки продолжают сыпаться, нет даже уверенности в 100% государственных банках типа ощада или укрэксима - потому что все зависит от того, как пройдут договоренности с МВФ, если МВФ решит, что госбанки не нужны - пока-пока.

Открыть депозит выше инфляции я могу -но вот за последний год больше десятка таких банков, где это был возможным, обанкротилось. Люди до сих пор ждут выплаты от фонда гарантирования вкладов и конечно это только гарантированная сумма а не все деньги.

Опять же , периодически нацбанк просто тупо изапрещает выдавать депозиты. Хоть бейся головой о стены нацбанка)). Такое было в 2005 и в 2014.

А у крепких банков в первой десятки ставки по депозитам чуть ли не в два раза ниже прогнозируемой инфляции. Например, инфляцию ждут 14, 6 - а реально она будет выше, конечно, ставки по депозитам в крепких банках около 11-12%.

а лдепозиты в долларе вы вообще можете не получить назад, примут закон (уже несколько раз мы были в шаге) по которому долларовые депрозиты выдаются в гривнах по смешному курсу - и всё.

Поэтому, похоже, единственный выход это уходить в долларовую начличность.

Ольга

8 лет

Светлана,

Не пытайтесь обогнать инфляцию с помощью банковского вклада :) Это так устроено, что проценты по вкладам чуть ниже инфляции. Только в очень короткие промежутки острого кризиса это может быть иначе.

И при выборе банка для вашего резерва стоит отдавать предпочтение надежным банкам, пусть и под меньшие проценты.

Валютные вклады обычно система страхования вкладов всегда возвращает в национальной валюте по курсу на момент банкротства банка. В России сейчас это именно так.

Но, в общем и целом, ситуация на Украине сейчас действительно очень кризисная и самое печальное - не видно перспектив для роста. Если у вас уже идет речь о невыплатах от системы гарантирования вкладов, то я бы стала держать резерв в наличных долларах и физическом золоте и серебре.

Или как вариант, вы можете хранить свой НЗ в банках в России. (если вам такой вариант подходит, конечно). Сегодня есть много возможностей делать это через интернет.

Страхование полностью зависит от устойчивости самой компании. И вы опять же можете выбрать из лидеров мирового рынка.

Илья

8 лет

Финансовый план - это здорово конечно.

Но сразу вспоминается поговорка "гладко было на бумаге, да попали на овраги"

Сложные проценты? Не показано влияние инфляции (если ее учесть, умножения капитала не получается, только сохранение)

Страховка здоровья? Не забудьте прочитать написанное мелким шрифтом, например, про алкоголь в крови.

Инвестиционная недвижимость? Учитывайте налоги, коммунальные и транзакционные издержки.

Прикупить акций на падении? Если вы не имеете опыта вложений в спокойные времена, это веселый способ потратить денег, примерно как с казино.

Ни в коем случае не выступаю против финансовой грамотности.

Напротив, всемерно за.

Ольга

8 лет

Илья, как то не скажешь, что вы "за" :))

Конечно все минусы вы написали отлично, но разве вы в жизни можете найти что-то абсолютно неизменное и вечное? Любой построенный дом однажды разрушится; все, кто встретились, обязательно когда-то расстанутся; все, что началось, когда-нибудь закончится. Это факт. Но это не означает, то не стоит строить дома, заводить семьи и начинать бизнес.

Финансовый план - это как раз тот документ, в котором сводятся вместе все потребности, чтобы минусы одних возможностей компенсировать плюсами других.

Вы, как, кстати, большинство людей, хотите найти какой-то один единственный инструмент, волшебный, который автоматически гарантированно сделает вас богатым. Его не существует, с этим фактом нужно смириться ;)

Илья

8 лет

Ольга, я за взвешенный подход.

Если сложные проценты могут лишь противостоять инфляции, привлекательная картинка с экспонентой не имеет большого смысла, правда? Ведь если инфляцию учесть, график будет почти линейный и никакой магии сложных процентов не останется.

Все-таки при финансовом планировании на кону стоят довольно большие суммы и было бы неплохо представлять реальные риски. Например, что произойдет с накоплениями, если у страховой компании отзовут лицензию или она просто разорится.

Про один волшебный инструмент вы мне что-то свое приписываете, ничего подобного не писал.

Светлана

8 лет

Вот кстати о старховых компаниях. В Украине практически невозможно найти программы накопительного страхования. Кажется, райффайзен только предлагает что-то такое в своих пакетах причем.И да - банк упадет - до свидания программа накопительного страхования.

А обычные старховые - это вообще рулетка. Их уже несколько разорилось за последние два года.

Безусловно, нужно что-то делать и как-то выстраивать защиту, но красивые графики со сложными процентами, которые работают в США, у нас они да, будут линейными. Просто нужно смириттся, что ты можешь собрать и возможно енсколько защитить от инфляции деньги, но заработать - увы.

Ольга

8 лет

Илья, график со сложными процентами в статье имеет задачу объяснить что это такое, суть сложных процентов. Это ни в коем случае не отражение доходности какого-то вида инвестиций.

Если деньги хранить на банковском вкладе, то на долгом периоде рост капитала превысит инфляцию на 1-2% (за счет тех периодов, когда ставки резко выше инфляции, например 2008, 2015 годы)

Если вкладывать в строящуюся недвижимость (не в периоды кризиса), то доходность будет спокойно выше инфляции на 10% или даже больше.

Тоже самое можно сказать об акциях.

А если еще научиться в периоды кризиса, в момент, когда рынки ценных бумаг перегреты, переводить средства из ценных бумаг в драгоценные металлы, которые традиционно в этом момент недооценены, то вы можете получать общую доходность вашего капитала более 20-30% выше инфляции.

И все это с применением сложных процентов.

Я часто сталкиваюсь с возражениями, которые вы написали, но вы знаете, на практике, те люди, которые занимаются своими деньгами, управляют ими, инвестируют во вполне спокойные подходящие инструменты, оказываются очень состоятельными людьми. У них реализуются их цели и чувствуют они себя очень уверенно.

Люди, которые слишком увлеклись критикой на деле часто ничего не испробовали :)

Ольга

8 лет

Светлана,

во-первых, программы НСЖ продают не банки, а страховые компании, при чем те, которые имеют лицензию на продажу накопительных программ. Обычно в названиях этих компаний есть приставка "жизнь", "вита" или "лайф"

Банки, страховые компании и НПФы являются социально значимыми компаниями. Их регулируют законы, которые предусматривают очень строгие правила, и есть регулятор, который их контролирует.

В общем и целом страховые более стабильны, чем банки. (А НПФы еще более стабильны, чем страховые). Это связано с сутью их бизнеса. Страховые компании не выдают кредиты, и их накопительные программы не возможно в любой момент расторгнуть, как депозиты банков.

Кроме того, у каждого вида этих компаний есть система перестрахования.

Но тем не менее, нужно уметь выбирать компанию и выбирать подходящий вам договор. Проблемы у людей часто возникают, потому что они не смотрят, что покупают и у кого.

Вообще, покупать или нет, это ведь ваше личное дело :) Если вы решительно против - никто вас к этому не обязывает :) Но здравый смысл (и все эксперты по личным деньгам) говорит, что лучше это иметь в своем бюджете. Лично в нашей семье эти программы есть, мой полис работает уже 7 лет, у меня нет с ним никаких проблем :)

В этом марафоне предусмотрена отдельная статья о НСЖ, я постараюсь максимально раскрыть тему. Пока можете посмотреть краткое видео

https://youtu.be/swqOY7cool0

Что касается кривой сложных процентов в США, то вы сильно переоцениваете их ситуацию :) Открыть вклад в банке там можно лишь под 0,2% годовых. Да, инфляция у них почти ноль.

Дело в том, что банковский вклад и страховые накопительные программы - это инструменты для финансовой защиты, а не для приумножения капитала. И это одинаково для Украины, России или США. В этих инструментах кривая будет совсем слабенькой

Приумножать деньги можно лишь в более доходных (а следовательно и более рискованных) инструментах - ценных бумагах, драгоценных металлах, недвижимости и всевозможных комбинациях этих трех направлений.

И делать это, в силу их рискованности, стоит уже после того, как вы сделаете защиту и научитесь сберегать деньги.

Желаю вам больших успехов!

Светлана

8 лет

Ольга, спасибо большое!

Буду ждать следующих выпуском марафона о страховании в том числе.

О том, что старахование это программа защиты, я поняла

В Укарине страховые программы продают банки. Ну или банки в том числе, не знаю как правильнее сказать)

https://www.aval.ua/ru/personal/dnp/

Ольга

8 лет

Светлана, да, банки часто являются точками продажи этих программ, но продавцом будет выступать страховая компания. Иногда банки имеют в своем холдинге собственные страховые (например Альфа-банк, Свербанк, РСГ), иногда они сотрудничают со сторонними организациями.

Например, я прошла по вашей ссылке и нажала "назначить встречу" и там предлагают выбрать интересующий меня продукт из списка. И в списке обозначено так: "Программы страхования от СК «УНІКА» и СК «УНИКА Жизнь»"

То есть в данном случае нужно оценить состояние компании СК Уника Жизнь ;)

Райфайзен-банк лишь продавец.

Илья

8 лет

Ольга,

я как раз испробовал множество прелестей вложений в акции и подобные инструменты.

Это ни разу не простое занятие, особенно для неподготовленного человека.

Удачи!

Ольга

8 лет

Илья, да, именно по этому я очень настаиваю, чтобы люди начинали с простых понятных (как правило мало доходных) возможностей. Потому что для инвестиций в ценн.бумаги требуется и умение управлять деньгами, и понимание конечной цели, что дает только финансовый план.

Портфельные инвестиции на долгосрочные периоды - вполне подходят всем, даже тем, кто не собирается посвящать свою жизнь новой профессии трейдера.

Спасибо! Вам тоже всего доброго! :)

Елена

8 лет

Добрый день, мне очень нравится Ваш марафон, читаю с удовольствием. В принципе вещи-то всем хорошо знакомые. По отношению к 30-летним - все понятно. А как быть нам, кому уже есть 50. Время еще есть? Судя по нашим законам можно еще себе позволить поработать подольше. В моем случае общепринятый сценарий врятли подойдет. Может для другой возрастной категории есть иная схема? Если подскажите, буду признательна.

Ольга

8 лет

Елена, а почему данная схема вам кажется не подходящей? :) что именно вас в ней смущает? И чего бы вы хотели другого? :))

Елена

8 лет

Меня смущает, что работать мне не 30 лет, а соответственно мои накопления будут незначительными.

Ольга

8 лет

Елена, от того, что срок работы впереди короче, чем у 30 летних, схема расчета не меняется :) она универсальная. Делаете все по инструкции в видео под свою ситуацию. И расчет вам покажет, как много еще вы можете достичь.

Если не понравятся первые варианты расчета, то у вас есть время для поиска новых возможностей - увеличить доход, изменить цели, снизить какие то затраты и т.д. - чтобы успеть все, что принципиально необходимо.

Единственное отличие от 30 летних у вас будет, но чуть позже, при выборе куда вкладывать деньги. То есть в 50 лет уже стоит избегать слишком рискованных вложений, предпочитать более консервативные.

Составьте финансовый план и посмотрите, что впереди у вас еще море возможностей. Желаю вам успехов!

Анна

8 лет

Ольга, спасибо за очень полезный материал! если нет резерва и депозита в банке, то как заполнять ЛФП? надо начинать формировать резерв с депозита ?

Ольга

8 лет

Анна, да-да-да Именно с этого и стоит начинать :) То есть вы начинаете складывать деньги в розовых столбиках, во 2м и 3м, пополам. Это будут вклады в банке в рублях и долларах. Результаты предполагаемых накоплений вам будут показывать 2й и 3й зеленые столбики.

И вы увидите, когда у вас сформируется нужный НЗ

Ольга

8 лет

Кстати, резерв лучше всего и делать на банковском депозите.

Если у вас не стабильный доход, то можно резерв на 1 месяц держать на выгодный дебетовой карте. А остальное - во вклады :)

Лия

8 лет

Ольга, огромное вам спасибо за ваш труд и поддержку всех! Честно, даже живя в кризис, в декрете, как и вы ранее- Архангельске( а это низкий уровень заработной платы, недостаток условий для развития, деревяшка), я уверена в том, что моя семья достигнет материального благополучия: переедем в другой город, улучшим свои условия, после второго декрета оформлю ИП. А сейчас я ищу возможности, куда направить свои возможности, образование и интересы. Оля, у меня возникли небольшие проблемы с определением инструментов для достижения целей: 1) накопление 6-месячного дохода( это понятно, депозит)2) покупка квартиры?3) построительство дома4)образование 2 детей5)покупка машины6)пенсия. То есть как это можно оформить в таблице?

Ольга

8 лет

Лия, вы живете в Архангельске? :) очень приятно слышать. Вы знаете, в средних по величине городах жить может даже приятнее, чем в больших. И сегодня, хоть в России и кризис, но это время самое лучшее для бизнеса. Ведь у нас за что не возьмись, все нужно делать, строить, ремонтировать, налаживать и настраивать. И это отлично, что у вас позитивный настрой! по другому все равно никак.

Будь моя воля, я бы каждого человека сделала богатым :) Но я могу помочь лишь советами

По вопросам:

В данном расчете - в финансовом плане - вы пока решаете о вложении средств на уровне консервативные/умеренные/агрессивные (с доходностью выше инфляции 1%/2%/10%)

Потому что сейчас главное - это увидеть сюжет развития событий, пока без излишней детализации.

Когда вы сверстаете этот генеральный план, вы займетесь постепенно выбором инструментов.

Консервативные - страховые программы

Умеренные - банк.вклады, программы НПФ, облигации, ПИФы облигаций

Агрессивные - акции, ПИФы акций и индексные, металлы, валюта, недвижимость во всем ее многообразии.

Для выбора куда вкладывать - нужно каждое направление немного изучить. Найти практиков, по возможности поучиться у них.

Это все не так сложно, как кажется на первый взгляд. Потому что делается шаг за шагом.

Лия

8 лет

Ольга, спасибо! Да, проживаем в Архангельске, конечно, маленький городок-неплохо, но есть в целях город небольшой, но развитый, с более комфортным климатом. Думаю, вы меня поймете. Обязательно прислушаюсь ко всем вашим рекомендациям!)

Полина

8 лет

Заполнила. Взгрустнула. В ноль при исполнение хотя бы части желаний можно выйти, только если жить очень-очень скромно (на всё ту же скромную зарплату), никуда не ездить и ничего относительно большого, кроме посчитанного в таблице, не покупать.

Теперь два направления для серьёзных размышлений: 1) куда именно вкладывать деньги (с нетерпением жду следующих статей) и 2) как бы расширить основной доход, чтобы картинка выглядела не столь удручающе.

Между прочим, остался следующий вопрос. Когда приходится выбирать из небольших сумм, с чего именно начинать: с депозитов или со страхования жизни? Ни мужа, ни детей нет, так что о семье беспокоиться не приходится.

Ольга

8 лет

Полина,

если вы взгрустнули, то это хороший знак :)))

во-первых, вы увидели ситуацию адекватно, и теперь ваше желание и настойчивость зарабатывать больше многократно приумножаться :) Обычно в 90% случаев после составления ЛФП люди начинают больше зарабатывать.

во-вторых, обычно люди сильно переоценивают то, что они могут сделать короткий срок, но сильно недооценивают то, что могут за долгий.

Теперь умножьте ваше новое понимание ситуации на 20-40 лет которые у вас есть впереди. Представьте, сколько вы можете еще успеть сделать, если будете всегда бить в нужном направлении!

Последний вопрос я подробно описала здесь в комментариях в ответ на вторую запись. Там прочтите, пожалуйста.

Полина

8 лет

Я видела этот ответ. Но меня смутил ответ немного ниже, где речь шла только о второй и третьей розовых колонках.

Ольга

8 лет

на мой взгляд резерв и страхование лучше делать одновременно, к тому же это вполне удобно.

Я написала, что средства нужно вписывать во 2й и 3й розовые столбики :) потому что там вопрос был только о том, как создать резерв. Но если говорить еще и о страховании, то тогда 1й столбик тоже нужно задействовать и вписывать туда предположительные суммы на это.

Полина

8 лет

Если делать одновременно, суммы получаются совершенно крохотные.

Ольга

8 лет

Полина, а в целом как выглядит ваш план? то есть в нем реализованы все главные цели?

Потому что если нет, то нужно думать об увеличении дохода. Если да, то не важно крохотные суммы или нет.

Полина

8 лет

Не все. И хорошую жизнь план обещает только к пенсии (зато не придётся думать о том, на что лекарства покупать =)), так что да, об увеличении дохода уже упорно думаю.

Мария

8 лет

Составила план. Картина удручающая...Сейчас вкладов нет никаких и могу откладывать только 3300 руб. в месяц и то это только на бумаге. Реально живем от зарплаты до зарплаты впритык. Ни одно желание реализовать не могу, включая самое важное на данный момент - стоматолог.........куда податься с такой мелочью? На депозитах наверное первоначальная сумма вклада большая...

Илья

8 лет

Мария,

смотрите в сторону дебетовых карт с процентом на остаток на карте. Например, Тиньков дает 8% на остаток, плюс 1% кэшбека на покупки оплаченные картой. У Рокетбанка похожие условия, но не везде доставляют.

Ольга

8 лет

Мария, с прибылью в 3300р, конечно, далеко не уедешь, как ни грустно это говорить. С одной стороны, сейчас когда вы проделали эти расчеты и увидели ясно свои важные будущие цели, у вас будет намного больше вдохновения и способностей начать больше зарабатывать. Это всегда так: как только становится ясно что и зачем, как сразу находятся силы, способности и скрытые резервы.

С другой стороны, даже если вы начнете сберегать по 3300р в месяц - это просто отлично! Все большое всегда начинается с маленьких шагов. Пусть в начале это будут маленькие суммы, но главное, вы обретете новый навык. И постепенно, вы присмотритесь, найдете новые возможности и будете откладывать больше. Велика беда начало :)

Открывать вклады можно и от 1 рубля, полно вкладов от 3000р. Если вы "транжира", то вклад вам поможет не потратить их быстро. Если вы спокойно можете хранить деньги в доступном месте, то выгодные карты, как написал Илья, - отличный вариант. Так же карты хороши для экстра-резерва, если у вас не регулярный доход.

Ольга

8 лет

Выбирая карту, обращайте внимание на детали. Карты банка Тинькофф при остатке менее 30 тыс.руб. имеют годовой тариф 1200 руб за обслуживание. Может получиться, что доход по карте окажется меньше расходов по ней.

Лера

8 лет

Ольга, добрый день!

Возник вопрос по поводу дохода, я так и не решила куда вносить незапланированный случайный приход денег, он бывает от случая к случаю, рассчитывать на него нельзя, но учитывать надо.

Спасибо

Ольга

8 лет

Лера, случайный доходы вы можете отразить в расчетах плана, если они у вас случаются регулярно :))) В этом случае посчитайте сколько таких доходов вы получили в прошлом году. И используйте эту сумму для планирования.

Если такой регулярности не наблюдается, то не включайте эти суммы в план. Когда они будут появляться вы просто будете опережать план, корректировать его. Главное, что вы будете ясно видеть куда лучше всего эти доходы направить.

Но учитывать вы их конечно будете всегда ...в учете. План и учет это разные вещи. План - это о будущем, а учет - это о прошлом.

Елена

8 лет

Ольга, спасибо большое за статью и лекцию, материал очень вдохновляющий!

Есть несколько вопросов:

1. В зеленых столбцах нам нужно индивидуально рассчитывать процент под свою ситуацию, правильно? И если в процессе ситуация будет меняться (уровень инфляции ведь может меняться, или например, если более выгодный вклад появится), то и процент в формулах тоже нужно будет менять?

2. Ранее вы говорили о том, что золото доход вообще не приносит, а валюта имеет небольшую доходность. Неясно, почему мы их относим к агрессивным инструментам с 10-15% доходности?

Это пока теоретические вопросы :) сейчас вдохновленная пойду составлять план :)

Ольга

8 лет

Елена, спасибо за отличные вопросы!

1. Нет, менять там под конкретную ситуацию ничего не нужно. Дело в том, что этот план - это генеральный взгляд на ситуацию. Вам важно увидеть куда вам приведут расчеты при средних показателях доходности через 20-40 лет. Поэтому ставить сегодняшние показатели - нет смысла. Они будут меняться постоянно.

Как вы заметили в этом плане даже нет детализации по разным инструментам. Например, в третьем столбце и валюта, и ценн.бумаги, и недвижимость и металлы. Все потому, что главная цели ЛФП - увидеть суть.

Но в будущем вам нужно будет расшифровать эти суммы в каждом столбике инвестиций. Расшифровка, то есть подбор конкретных инструментов - это называется инвестиционный план. И это следующие этапы работы с личными деньгами.

2. О золоте я написала то, что обычно говорят люди вокруг. Но я лично так не думаю! :) Золото последние 3 года снижалось в цене, и за последние 6 лет не принесло дохода (в долларах). Но если вы посмотрите на его цену с момента, когда деньги перестали быть им обеспечены, т.е. 1971г, то вы увидите колоссальный рост. То есть с ним могут быть долгие периоды "не доходности", чередующиеся периодами очень высокой доходности. В итоге, в перспективе всего вашего ЛФП этот инструмент также может приносить доходность выше инфляции. Но для этого его нужно использовать в сочетании с другими инструментами. Это - искусство приумножать деньги, и это работа с деталями вашего плана(лфп). Задача этой статьи марафона - создать сам план.

Елена

8 лет

Это оказалось очень увлекательно, в таблице наглядно видно как можно реализовать свои финансовые планы. Иногда позже, чем хотелось бы, но с другой стороны также видно, когда появляется резерв на то, что запланировано не было. Интересно еще, что в сложных ситуациях можно проработать несколько вариантов и выбрать наилучший. Очень интересно как все будет развиваться дальше, на сколько план будет менять.

Мне очень понравилось :)) Ольга, спасибо вам еще раз огромное за знания и поддержку, которыми делитесь с нами!)

Ольга

8 лет

Елена, просто очень приятно читать, какие отличные выводы вы делаете, составляя свои расчеты! :) Желаю вам больших успехов!

Марина

8 лет

Добрый вечер! После составления ЛФП и мне взгрустнулосяяяяяя :-) ."Скруджевать", особенно ближайшие лет 5 :-) + пытаться организовать доп.доход или менять цели (чего не хочется, конечно, тем более, что они самые обычные: дом, образование, финансовая независимость. Грустно ещё и от того, что финансовой грамотности не учат в школе.

Ольга

8 лет

Марина, да, когда я составила свой первый в жизни финансовый план, я тоже невероятно сожалела, что не знала этого раньше! Столько возможностей было упущено... Почему нас этому не учили в школе? и тд

Но велика беда - начало! Осознание - великая вещь, может сдвигать горы. И вы сможете увеличить свой доход, когда видите ясно для чего это вам нужно! Человек всегда недооценивает то, что может сделать за 10-20 лет. Так что вы сможете еще очень многое изменить. Желаю вам больших успехов!

Мария

8 лет

Добрый вечер)))

Наконец-то и я сделала личный план.

Грустно - это не то слово)))

Понимаю, что все мои желания поехать в отпуск в этом году накроются медным тазом, а все из-за кредитов, которые были взяты в прошлом году. Ну что ж, это мне урок.

Я открыла вклад в банке под 6.45 процентов, куда переводится 10% от зарплаты, и 3% от операций по карте. Для меня это уже прорыв. Вклад на год, с минимальной стартовой суммой, без возможности снять эти деньги, но с возможностью вносить средства(иначе я совсем ничего не накоплю). И если я все правильно посчитала, то с учетом пополнения на 4000 в месяц - в следующем году там должна быть сумма порядка 65000. Конечно, то не миллион, но все же.

Еще я осознала, что мне будто бы ничего не хочется для самой себя (сейчас я не замужем и у меня нет детей). Эта мысль меня застала врасплох. Посидела, полистала журналы и поняла, что мне много чего хочется - купить машину и вспомнить правила и как ее водить (права получены 13 лет назад - это тоже мой актив ;). Хочется выйти на пенсию и жить, припеваючи. А еще - намечтала покупку недвижимости зарубежом - лет через 10.

Ну и про марафон в целом - очень полезная вещь!!!

Спасибо, Ольга ;)

Ольга

8 лет

Мария, ну это прорыв - с вкладом! :) Есть один недочет - очень маленький процент, вы могли бы найти сегодня 8-9%. Но сейчас это не играет существенной роли, так как за целый год вы не дополучите лишь 300-500 руб. Поэтому ничего не нужно менять. Это лишь совет на следующий год.

Гораздо важнее, что у вас начинает скапливаться резерв.

Теперь ищите возможности, как ускорить процесс его формирования.

Отлично, что вы сделали выводы по поводу кредитов! Действительно, составив план сразу видно какую гигантскую часть жизни и будущих целей сжирают проценты за заемные деньги. Стать богатым на собственные деньги можно стать значительно быстрее. Кредиты буквально крадут благосостояние большинства людей.

Планы на будущее постепенно проявятся, если вы читаете сайт "Жить интересно!" вам этого просто не избежать :)))

Эльвира

8 лет

Ольга , у меня вопрос. В ролике , где речь шла о ЛФП , сумма в 56 200- это прибыль семьи после вычета общих! расходов из доходов. Почему в ЛФП мы опять вычитали расходы, которые уже запланировали в разделе планирование бюджета (авто, отпуск и тд) Почему мы не можем пустить эту сумму только в инвестиции?

Ольга

8 лет

Эльвира, когда мы прописываем текущий год, то в нем удобнее ежегодные платежи расписать по месяцам. Чтобы увидеть будет ли на каждый из них достаточно средств на счетах. Не получится ли где "кассовый разрыв"

Поэтому 56 200 руб - это доходы минус только ежемесячные регулярные расходы.

Когда же мы переходим к расчету следующих лет, в годовых цифрах, то ежегодные расходы мы уже тоже можем вычесть от доходов.

(В видео расчет по годам начинается на 46:13) Там вы видите, что мы стали использовать прибыть семьи 29 000 руб

Хотя не обязательно придерживаться именно такой технологии. Важно чтобы вам было удобно и наглядно. Иногда люди делают расшифровку всех годовых платежей на все года (им так удобнее, все видно), другие наоборот, убирают годовые платежи даже на текущий год (им так удобнее, ничего не мешается).

Лидия

8 лет

У меня вопрос по резерву. Если он существует для того, чтобы при желании что-то купить, то нет ли риска его потратить и остаться без резерва? Допустим, есть у нас резерв в 600К, захотели в отпуск, потратили практически все. А восполнять его - дело не такое быстрое, как тратить...

Ольга

8 лет

Лидия, немного с опозданием, но отвечаю на ваш вопрос :)

Когда у вас есть резерв и финансовый план, то каждое "хочу!" прежде, чем его исполнять вы с легкостью проверите на адекватность: вписывается это в ваш финансовый план или нет?

Когда у человека есть достаточно денег на любую покупку, то это автоматически приносит важное чувство "я могу себе это позволить!", но одновременно пропадает жгучее желание тратить деньги налево и направо.

С другой стороны, если вы путешествуете не иначе, как за 600т.р., то вам просто нужно иметь НЗ в 1,5 млн. Или все-таки выбирать путешествия несколько дешевле.

Суть проблемы вот в чем: ведь каждую покупку мы совершаем с намерением получить счастье. Когда у вас есть финансовый план, вы легко можете оценить, что вам принесет счастья больше - например, квартира или путешествие. Если все вместе "не влезает", то вам остается только сделать выбор. Другого варианта нет :) Без финансового плана этот выбор сделать невозможно, а с ЛФП - возможно. При этом резерв является частью финансового плана.

Таким образом, главное: финансовый план дает осознанность. Осознанность дает возможность делать разумный выбор и иметь достаточный НЗ. А достаточный НЗ дает свободу, стабильность и уверенность.

Когда вы создадите резерв на практике все это становиться удивительно очевидным.

Желаю вам больших успехов в реализации своих планов!

Valeriia

7 лет

Я несколько раз подписалась на рассылку и так и не получила письма с планом. Как мне его получить?

Интересные комментарии

Ольга, спасибо за новую статью!) тоже думала , что вклад в банк под проценты- смешное дело, но потом подсчитала, что получается хорошая сумма за 5-10 лет, если делать пополнения регулярно( например, ежемесячно), под процеты на остаток. Й

Сейчас у меня 2 вопроса:1) как прописать сумму в ЛФП, если например, сумма покупки квартиры-2500 млн, но накопить такой суммы не нужно: продадим имеющуюся квартиру?ее нужно уменьшать? 2) что идет первоначально: накопление или защита? Так, у нас сейчас предположим 100 т. р. Лучше накапливать на эту сумму или купить страховку, отложить на несколько месячных доходов( н.з)?

Лия,

да, любой инструмент (банки в том числе) нужны для финансового плана. Весь вопрос в их умелом сочетании :)

1. вы можете поставить в цель сумму, которую нужно будет доплатить. а можете ставить всю сумму целиком, а выручку от продажи старой квартиры вписать в приход денег на этот период. Мне первый вариант больше нравится. Потому что когда начнете корректировать, чтобы не в двух местах менять цифры, а только в одном

2. я лично в своей жизни начала вообще сразу со страховки :) на мой взгляд идеально купить полис с квартальными взносами (на худой конец, можно найти с ежемесячными, это когда совсем никаких сбережений нет). Таким образом вам не нужно сразу выкладывать внушительную сумму на страхование. И вы сможете одновременно создавать обе опоры вашего фундамента.

например, если у вас 100т.р. на депозите. то это не очень большой резерв, и страхования пока нет. Вы покупаете страховку с защитой в миллион рублей с квартальным взносом в 10-12 т.р. и у вас сразу появляется защита от проблем со здоровьем на сумму 1.000.000р, и НЗ на депозите в 90-88т.р.

По-моему второй вариант приятнее :)

(страховка правда не сразу вся целиком вступает в действие. тут внимательно изучайте условия. но чем раньше ее открыть, тем раньше начнут работать все условия. об этом будет отдельная статья)

Доходность по депозитам это миф, по крайней мере, в Украине. Вернее, они убыточны. Из за инфляции. Имею в виду гривневые депозиты. С долларовыми может повезти, конечно, если поймать очередную девальвацию национальной валюты)

Светлана, не нужно ничего ловить. Нужно выработать систему, которая будет работать на вас всегда, в любой ситуации.

во-первых, депозиты нужны не для того, чтобы в них приумножать деньги, а для того, чтобы держать в них лишь свой резерв (6 месячный доход), остальную часть капитала вы можете вкладывать во что-то более доходное

во-вторых, весь резерв не нужно хранить в гривнах. нужно разделить на три корзины - гривны, доллары и, как вариант, золотой обезличенный счет

в-третьих, бывают моменты, когда вы можете открыть депозит по ставке существенно выше инфляции. обычно это периоды крутого пике вниз в экономике. В России это было осенью 2008 и в декабре 2014.

Ольга, спасибо за комментарий.

Да, я согласна, что нельзя все складывать в одну кучу.

Но вот по честному, в Украине сейчас лучше тупо держать деньги в валюте под подушкой и недоверять банкам вообще и тем более любым другим финансовым институциям.

Потому что банки продолжают сыпаться, нет даже уверенности в 100% государственных банках типа ощада или укрэксима - потому что все зависит от того, как пройдут договоренности с МВФ, если МВФ решит, что госбанки не нужны - пока-пока.

Открыть депозит выше инфляции я могу -но вот за последний год больше десятка таких банков, где это был возможным, обанкротилось. Люди до сих пор ждут выплаты от фонда гарантирования вкладов и конечно это только гарантированная сумма а не все деньги.

Опять же , периодически нацбанк просто тупо изапрещает выдавать депозиты. Хоть бейся головой о стены нацбанка)). Такое было в 2005 и в 2014.

А у крепких банков в первой десятки ставки по депозитам чуть ли не в два раза ниже прогнозируемой инфляции. Например, инфляцию ждут 14, 6 - а реально она будет выше, конечно, ставки по депозитам в крепких банках около 11-12%.

а лдепозиты в долларе вы вообще можете не получить назад, примут закон (уже несколько раз мы были в шаге) по которому долларовые депрозиты выдаются в гривнах по смешному курсу - и всё.

Поэтому, похоже, единственный выход это уходить в долларовую начличность.

Светлана,

Не пытайтесь обогнать инфляцию с помощью банковского вклада :) Это так устроено, что проценты по вкладам чуть ниже инфляции. Только в очень короткие промежутки острого кризиса это может быть иначе.

И при выборе банка для вашего резерва стоит отдавать предпочтение надежным банкам, пусть и под меньшие проценты.

Валютные вклады обычно система страхования вкладов всегда возвращает в национальной валюте по курсу на момент банкротства банка. В России сейчас это именно так.

Но, в общем и целом, ситуация на Украине сейчас действительно очень кризисная и самое печальное - не видно перспектив для роста. Если у вас уже идет речь о невыплатах от системы гарантирования вкладов, то я бы стала держать резерв в наличных долларах и физическом золоте и серебре.

Или как вариант, вы можете хранить свой НЗ в банках в России. (если вам такой вариант подходит, конечно). Сегодня есть много возможностей делать это через интернет.

Страхование полностью зависит от устойчивости самой компании. И вы опять же можете выбрать из лидеров мирового рынка.

Финансовый план - это здорово конечно.

Но сразу вспоминается поговорка "гладко было на бумаге, да попали на овраги"

Сложные проценты? Не показано влияние инфляции (если ее учесть, умножения капитала не получается, только сохранение)

Страховка здоровья? Не забудьте прочитать написанное мелким шрифтом, например, про алкоголь в крови.

Инвестиционная недвижимость? Учитывайте налоги, коммунальные и транзакционные издержки.

Прикупить акций на падении? Если вы не имеете опыта вложений в спокойные времена, это веселый способ потратить денег, примерно как с казино.

Ни в коем случае не выступаю против финансовой грамотности.

Напротив, всемерно за.

Илья, как то не скажешь, что вы "за" :))

Конечно все минусы вы написали отлично, но разве вы в жизни можете найти что-то абсолютно неизменное и вечное? Любой построенный дом однажды разрушится; все, кто встретились, обязательно когда-то расстанутся; все, что началось, когда-нибудь закончится. Это факт. Но это не означает, то не стоит строить дома, заводить семьи и начинать бизнес.

Финансовый план - это как раз тот документ, в котором сводятся вместе все потребности, чтобы минусы одних возможностей компенсировать плюсами других.

Вы, как, кстати, большинство людей, хотите найти какой-то один единственный инструмент, волшебный, который автоматически гарантированно сделает вас богатым. Его не существует, с этим фактом нужно смириться ;)

Ольга, я за взвешенный подход.

Если сложные проценты могут лишь противостоять инфляции, привлекательная картинка с экспонентой не имеет большого смысла, правда? Ведь если инфляцию учесть, график будет почти линейный и никакой магии сложных процентов не останется.

Все-таки при финансовом планировании на кону стоят довольно большие суммы и было бы неплохо представлять реальные риски. Например, что произойдет с накоплениями, если у страховой компании отзовут лицензию или она просто разорится.

Про один волшебный инструмент вы мне что-то свое приписываете, ничего подобного не писал.

Вот кстати о старховых компаниях. В Украине практически невозможно найти программы накопительного страхования. Кажется, райффайзен только предлагает что-то такое в своих пакетах причем.И да - банк упадет - до свидания программа накопительного страхования.

А обычные старховые - это вообще рулетка. Их уже несколько разорилось за последние два года.

Безусловно, нужно что-то делать и как-то выстраивать защиту, но красивые графики со сложными процентами, которые работают в США, у нас они да, будут линейными. Просто нужно смириттся, что ты можешь собрать и возможно енсколько защитить от инфляции деньги, но заработать - увы.

Илья, график со сложными процентами в статье имеет задачу объяснить что это такое, суть сложных процентов. Это ни в коем случае не отражение доходности какого-то вида инвестиций.

Если деньги хранить на банковском вкладе, то на долгом периоде рост капитала превысит инфляцию на 1-2% (за счет тех периодов, когда ставки резко выше инфляции, например 2008, 2015 годы)

Если вкладывать в строящуюся недвижимость (не в периоды кризиса), то доходность будет спокойно выше инфляции на 10% или даже больше.

Тоже самое можно сказать об акциях.

А если еще научиться в периоды кризиса, в момент, когда рынки ценных бумаг перегреты, переводить средства из ценных бумаг в драгоценные металлы, которые традиционно в этом момент недооценены, то вы можете получать общую доходность вашего капитала более 20-30% выше инфляции.

И все это с применением сложных процентов.

Я часто сталкиваюсь с возражениями, которые вы написали, но вы знаете, на практике, те люди, которые занимаются своими деньгами, управляют ими, инвестируют во вполне спокойные подходящие инструменты, оказываются очень состоятельными людьми. У них реализуются их цели и чувствуют они себя очень уверенно.

Люди, которые слишком увлеклись критикой на деле часто ничего не испробовали :)

Светлана,

во-первых, программы НСЖ продают не банки, а страховые компании, при чем те, которые имеют лицензию на продажу накопительных программ. Обычно в названиях этих компаний есть приставка "жизнь", "вита" или "лайф"

Банки, страховые компании и НПФы являются социально значимыми компаниями. Их регулируют законы, которые предусматривают очень строгие правила, и есть регулятор, который их контролирует.

В общем и целом страховые более стабильны, чем банки. (А НПФы еще более стабильны, чем страховые). Это связано с сутью их бизнеса. Страховые компании не выдают кредиты, и их накопительные программы не возможно в любой момент расторгнуть, как депозиты банков.

Кроме того, у каждого вида этих компаний есть система перестрахования.

Но тем не менее, нужно уметь выбирать компанию и выбирать подходящий вам договор. Проблемы у людей часто возникают, потому что они не смотрят, что покупают и у кого.

Вообще, покупать или нет, это ведь ваше личное дело :) Если вы решительно против - никто вас к этому не обязывает :) Но здравый смысл (и все эксперты по личным деньгам) говорит, что лучше это иметь в своем бюджете. Лично в нашей семье эти программы есть, мой полис работает уже 7 лет, у меня нет с ним никаких проблем :)

В этом марафоне предусмотрена отдельная статья о НСЖ, я постараюсь максимально раскрыть тему. Пока можете посмотреть краткое видео

https://youtu.be/swqOY7cool0

Что касается кривой сложных процентов в США, то вы сильно переоцениваете их ситуацию :) Открыть вклад в банке там можно лишь под 0,2% годовых. Да, инфляция у них почти ноль.

Дело в том, что банковский вклад и страховые накопительные программы - это инструменты для финансовой защиты, а не для приумножения капитала. И это одинаково для Украины, России или США. В этих инструментах кривая будет совсем слабенькой

Приумножать деньги можно лишь в более доходных (а следовательно и более рискованных) инструментах - ценных бумагах, драгоценных металлах, недвижимости и всевозможных комбинациях этих трех направлений.

И делать это, в силу их рискованности, стоит уже после того, как вы сделаете защиту и научитесь сберегать деньги.

Желаю вам больших успехов!

Ольга, спасибо большое!

Буду ждать следующих выпуском марафона о страховании в том числе.

О том, что старахование это программа защиты, я поняла

В Укарине страховые программы продают банки. Ну или банки в том числе, не знаю как правильнее сказать)

https://www.aval.ua/ru/personal/dnp/

Светлана, да, банки часто являются точками продажи этих программ, но продавцом будет выступать страховая компания. Иногда банки имеют в своем холдинге собственные страховые (например Альфа-банк, Свербанк, РСГ), иногда они сотрудничают со сторонними организациями.

Например, я прошла по вашей ссылке и нажала "назначить встречу" и там предлагают выбрать интересующий меня продукт из списка. И в списке обозначено так: "Программы страхования от СК «УНІКА» и СК «УНИКА Жизнь»"

То есть в данном случае нужно оценить состояние компании СК Уника Жизнь ;)

Райфайзен-банк лишь продавец.

Ольга,

я как раз испробовал множество прелестей вложений в акции и подобные инструменты.

Это ни разу не простое занятие, особенно для неподготовленного человека.

Удачи!

Илья, да, именно по этому я очень настаиваю, чтобы люди начинали с простых понятных (как правило мало доходных) возможностей. Потому что для инвестиций в ценн.бумаги требуется и умение управлять деньгами, и понимание конечной цели, что дает только финансовый план.

Портфельные инвестиции на долгосрочные периоды - вполне подходят всем, даже тем, кто не собирается посвящать свою жизнь новой профессии трейдера.

Спасибо! Вам тоже всего доброго! :)

Добрый день, мне очень нравится Ваш марафон, читаю с удовольствием. В принципе вещи-то всем хорошо знакомые. По отношению к 30-летним - все понятно. А как быть нам, кому уже есть 50. Время еще есть? Судя по нашим законам можно еще себе позволить поработать подольше. В моем случае общепринятый сценарий врятли подойдет. Может для другой возрастной категории есть иная схема? Если подскажите, буду признательна.

Елена, а почему данная схема вам кажется не подходящей? :) что именно вас в ней смущает? И чего бы вы хотели другого? :))

Меня смущает, что работать мне не 30 лет, а соответственно мои накопления будут незначительными.

Елена, от того, что срок работы впереди короче, чем у 30 летних, схема расчета не меняется :) она универсальная. Делаете все по инструкции в видео под свою ситуацию. И расчет вам покажет, как много еще вы можете достичь.

Если не понравятся первые варианты расчета, то у вас есть время для поиска новых возможностей - увеличить доход, изменить цели, снизить какие то затраты и т.д. - чтобы успеть все, что принципиально необходимо.

Единственное отличие от 30 летних у вас будет, но чуть позже, при выборе куда вкладывать деньги. То есть в 50 лет уже стоит избегать слишком рискованных вложений, предпочитать более консервативные.

Составьте финансовый план и посмотрите, что впереди у вас еще море возможностей. Желаю вам успехов!

Ольга, спасибо за очень полезный материал! если нет резерва и депозита в банке, то как заполнять ЛФП? надо начинать формировать резерв с депозита ?

Анна, да-да-да Именно с этого и стоит начинать :) То есть вы начинаете складывать деньги в розовых столбиках, во 2м и 3м, пополам. Это будут вклады в банке в рублях и долларах. Результаты предполагаемых накоплений вам будут показывать 2й и 3й зеленые столбики.

И вы увидите, когда у вас сформируется нужный НЗ

Кстати, резерв лучше всего и делать на банковском депозите.

Если у вас не стабильный доход, то можно резерв на 1 месяц держать на выгодный дебетовой карте. А остальное - во вклады :)

Ольга, огромное вам спасибо за ваш труд и поддержку всех! Честно, даже живя в кризис, в декрете, как и вы ранее- Архангельске( а это низкий уровень заработной платы, недостаток условий для развития, деревяшка), я уверена в том, что моя семья достигнет материального благополучия: переедем в другой город, улучшим свои условия, после второго декрета оформлю ИП. А сейчас я ищу возможности, куда направить свои возможности, образование и интересы. Оля, у меня возникли небольшие проблемы с определением инструментов для достижения целей: 1) накопление 6-месячного дохода( это понятно, депозит)2) покупка квартиры?3) построительство дома4)образование 2 детей5)покупка машины6)пенсия. То есть как это можно оформить в таблице?

Лия, вы живете в Архангельске? :) очень приятно слышать. Вы знаете, в средних по величине городах жить может даже приятнее, чем в больших. И сегодня, хоть в России и кризис, но это время самое лучшее для бизнеса. Ведь у нас за что не возьмись, все нужно делать, строить, ремонтировать, налаживать и настраивать. И это отлично, что у вас позитивный настрой! по другому все равно никак.

Будь моя воля, я бы каждого человека сделала богатым :) Но я могу помочь лишь советами

По вопросам:

В данном расчете - в финансовом плане - вы пока решаете о вложении средств на уровне консервативные/умеренные/агрессивные (с доходностью выше инфляции 1%/2%/10%)

Потому что сейчас главное - это увидеть сюжет развития событий, пока без излишней детализации.

Когда вы сверстаете этот генеральный план, вы займетесь постепенно выбором инструментов.

Консервативные - страховые программы

Умеренные - банк.вклады, программы НПФ, облигации, ПИФы облигаций

Агрессивные - акции, ПИФы акций и индексные, металлы, валюта, недвижимость во всем ее многообразии.

Для выбора куда вкладывать - нужно каждое направление немного изучить. Найти практиков, по возможности поучиться у них.

Это все не так сложно, как кажется на первый взгляд. Потому что делается шаг за шагом.

Ольга, спасибо! Да, проживаем в Архангельске, конечно, маленький городок-неплохо, но есть в целях город небольшой, но развитый, с более комфортным климатом. Думаю, вы меня поймете. Обязательно прислушаюсь ко всем вашим рекомендациям!)

Заполнила. Взгрустнула. В ноль при исполнение хотя бы части желаний можно выйти, только если жить очень-очень скромно (на всё ту же скромную зарплату), никуда не ездить и ничего относительно большого, кроме посчитанного в таблице, не покупать.

Теперь два направления для серьёзных размышлений: 1) куда именно вкладывать деньги (с нетерпением жду следующих статей) и 2) как бы расширить основной доход, чтобы картинка выглядела не столь удручающе.

Между прочим, остался следующий вопрос. Когда приходится выбирать из небольших сумм, с чего именно начинать: с депозитов или со страхования жизни? Ни мужа, ни детей нет, так что о семье беспокоиться не приходится.

Полина,

если вы взгрустнули, то это хороший знак :)))

во-первых, вы увидели ситуацию адекватно, и теперь ваше желание и настойчивость зарабатывать больше многократно приумножаться :) Обычно в 90% случаев после составления ЛФП люди начинают больше зарабатывать.

во-вторых, обычно люди сильно переоценивают то, что они могут сделать короткий срок, но сильно недооценивают то, что могут за долгий.

Теперь умножьте ваше новое понимание ситуации на 20-40 лет которые у вас есть впереди. Представьте, сколько вы можете еще успеть сделать, если будете всегда бить в нужном направлении!

Последний вопрос я подробно описала здесь в комментариях в ответ на вторую запись. Там прочтите, пожалуйста.

Я видела этот ответ. Но меня смутил ответ немного ниже, где речь шла только о второй и третьей розовых колонках.

на мой взгляд резерв и страхование лучше делать одновременно, к тому же это вполне удобно.

Я написала, что средства нужно вписывать во 2й и 3й розовые столбики :) потому что там вопрос был только о том, как создать резерв. Но если говорить еще и о страховании, то тогда 1й столбик тоже нужно задействовать и вписывать туда предположительные суммы на это.

Если делать одновременно, суммы получаются совершенно крохотные.

Полина, а в целом как выглядит ваш план? то есть в нем реализованы все главные цели?

Потому что если нет, то нужно думать об увеличении дохода. Если да, то не важно крохотные суммы или нет.

Не все. И хорошую жизнь план обещает только к пенсии (зато не придётся думать о том, на что лекарства покупать =)), так что да, об увеличении дохода уже упорно думаю.

Составила план. Картина удручающая...Сейчас вкладов нет никаких и могу откладывать только 3300 руб. в месяц и то это только на бумаге. Реально живем от зарплаты до зарплаты впритык. Ни одно желание реализовать не могу, включая самое важное на данный момент - стоматолог.........куда податься с такой мелочью? На депозитах наверное первоначальная сумма вклада большая...

Мария,

смотрите в сторону дебетовых карт с процентом на остаток на карте. Например, Тиньков дает 8% на остаток, плюс 1% кэшбека на покупки оплаченные картой. У Рокетбанка похожие условия, но не везде доставляют.

Мария, с прибылью в 3300р, конечно, далеко не уедешь, как ни грустно это говорить. С одной стороны, сейчас когда вы проделали эти расчеты и увидели ясно свои важные будущие цели, у вас будет намного больше вдохновения и способностей начать больше зарабатывать. Это всегда так: как только становится ясно что и зачем, как сразу находятся силы, способности и скрытые резервы.

С другой стороны, даже если вы начнете сберегать по 3300р в месяц - это просто отлично! Все большое всегда начинается с маленьких шагов. Пусть в начале это будут маленькие суммы, но главное, вы обретете новый навык. И постепенно, вы присмотритесь, найдете новые возможности и будете откладывать больше. Велика беда начало :)

Открывать вклады можно и от 1 рубля, полно вкладов от 3000р. Если вы "транжира", то вклад вам поможет не потратить их быстро. Если вы спокойно можете хранить деньги в доступном месте, то выгодные карты, как написал Илья, - отличный вариант. Так же карты хороши для экстра-резерва, если у вас не регулярный доход.

Выбирая карту, обращайте внимание на детали. Карты банка Тинькофф при остатке менее 30 тыс.руб. имеют годовой тариф 1200 руб за обслуживание. Может получиться, что доход по карте окажется меньше расходов по ней.

Ольга, добрый день!

Возник вопрос по поводу дохода, я так и не решила куда вносить незапланированный случайный приход денег, он бывает от случая к случаю, рассчитывать на него нельзя, но учитывать надо.

Спасибо

Лера, случайный доходы вы можете отразить в расчетах плана, если они у вас случаются регулярно :))) В этом случае посчитайте сколько таких доходов вы получили в прошлом году. И используйте эту сумму для планирования.

Если такой регулярности не наблюдается, то не включайте эти суммы в план. Когда они будут появляться вы просто будете опережать план, корректировать его. Главное, что вы будете ясно видеть куда лучше всего эти доходы направить.

Но учитывать вы их конечно будете всегда ...в учете. План и учет это разные вещи. План - это о будущем, а учет - это о прошлом.

Ольга, спасибо большое за статью и лекцию, материал очень вдохновляющий!

Есть несколько вопросов:

1. В зеленых столбцах нам нужно индивидуально рассчитывать процент под свою ситуацию, правильно? И если в процессе ситуация будет меняться (уровень инфляции ведь может меняться, или например, если более выгодный вклад появится), то и процент в формулах тоже нужно будет менять?

2. Ранее вы говорили о том, что золото доход вообще не приносит, а валюта имеет небольшую доходность. Неясно, почему мы их относим к агрессивным инструментам с 10-15% доходности?

Это пока теоретические вопросы :) сейчас вдохновленная пойду составлять план :)

Елена, спасибо за отличные вопросы!

1. Нет, менять там под конкретную ситуацию ничего не нужно. Дело в том, что этот план - это генеральный взгляд на ситуацию. Вам важно увидеть куда вам приведут расчеты при средних показателях доходности через 20-40 лет. Поэтому ставить сегодняшние показатели - нет смысла. Они будут меняться постоянно.

Как вы заметили в этом плане даже нет детализации по разным инструментам. Например, в третьем столбце и валюта, и ценн.бумаги, и недвижимость и металлы. Все потому, что главная цели ЛФП - увидеть суть.

Но в будущем вам нужно будет расшифровать эти суммы в каждом столбике инвестиций. Расшифровка, то есть подбор конкретных инструментов - это называется инвестиционный план. И это следующие этапы работы с личными деньгами.

2. О золоте я написала то, что обычно говорят люди вокруг. Но я лично так не думаю! :) Золото последние 3 года снижалось в цене, и за последние 6 лет не принесло дохода (в долларах). Но если вы посмотрите на его цену с момента, когда деньги перестали быть им обеспечены, т.е. 1971г, то вы увидите колоссальный рост. То есть с ним могут быть долгие периоды "не доходности", чередующиеся периодами очень высокой доходности. В итоге, в перспективе всего вашего ЛФП этот инструмент также может приносить доходность выше инфляции. Но для этого его нужно использовать в сочетании с другими инструментами. Это - искусство приумножать деньги, и это работа с деталями вашего плана(лфп). Задача этой статьи марафона - создать сам план.

Это оказалось очень увлекательно, в таблице наглядно видно как можно реализовать свои финансовые планы. Иногда позже, чем хотелось бы, но с другой стороны также видно, когда появляется резерв на то, что запланировано не было. Интересно еще, что в сложных ситуациях можно проработать несколько вариантов и выбрать наилучший. Очень интересно как все будет развиваться дальше, на сколько план будет менять.

Мне очень понравилось :)) Ольга, спасибо вам еще раз огромное за знания и поддержку, которыми делитесь с нами!)

Елена, просто очень приятно читать, какие отличные выводы вы делаете, составляя свои расчеты! :) Желаю вам больших успехов!

Добрый вечер! После составления ЛФП и мне взгрустнулосяяяяяя :-) ."Скруджевать", особенно ближайшие лет 5 :-) + пытаться организовать доп.доход или менять цели (чего не хочется, конечно, тем более, что они самые обычные: дом, образование, финансовая независимость. Грустно ещё и от того, что финансовой грамотности не учат в школе.

Марина, да, когда я составила свой первый в жизни финансовый план, я тоже невероятно сожалела, что не знала этого раньше! Столько возможностей было упущено... Почему нас этому не учили в школе? и тд

Но велика беда - начало! Осознание - великая вещь, может сдвигать горы. И вы сможете увеличить свой доход, когда видите ясно для чего это вам нужно! Человек всегда недооценивает то, что может сделать за 10-20 лет. Так что вы сможете еще очень многое изменить. Желаю вам больших успехов!

Добрый вечер)))

Наконец-то и я сделала личный план.

Грустно - это не то слово)))

Понимаю, что все мои желания поехать в отпуск в этом году накроются медным тазом, а все из-за кредитов, которые были взяты в прошлом году. Ну что ж, это мне урок.

Я открыла вклад в банке под 6.45 процентов, куда переводится 10% от зарплаты, и 3% от операций по карте. Для меня это уже прорыв. Вклад на год, с минимальной стартовой суммой, без возможности снять эти деньги, но с возможностью вносить средства(иначе я совсем ничего не накоплю). И если я все правильно посчитала, то с учетом пополнения на 4000 в месяц - в следующем году там должна быть сумма порядка 65000. Конечно, то не миллион, но все же.

Еще я осознала, что мне будто бы ничего не хочется для самой себя (сейчас я не замужем и у меня нет детей). Эта мысль меня застала врасплох. Посидела, полистала журналы и поняла, что мне много чего хочется - купить машину и вспомнить правила и как ее водить (права получены 13 лет назад - это тоже мой актив ;). Хочется выйти на пенсию и жить, припеваючи. А еще - намечтала покупку недвижимости зарубежом - лет через 10.

Ну и про марафон в целом - очень полезная вещь!!!

Спасибо, Ольга ;)

Мария, ну это прорыв - с вкладом! :) Есть один недочет - очень маленький процент, вы могли бы найти сегодня 8-9%. Но сейчас это не играет существенной роли, так как за целый год вы не дополучите лишь 300-500 руб. Поэтому ничего не нужно менять. Это лишь совет на следующий год.

Гораздо важнее, что у вас начинает скапливаться резерв.

Теперь ищите возможности, как ускорить процесс его формирования.

Отлично, что вы сделали выводы по поводу кредитов! Действительно, составив план сразу видно какую гигантскую часть жизни и будущих целей сжирают проценты за заемные деньги. Стать богатым на собственные деньги можно стать значительно быстрее. Кредиты буквально крадут благосостояние большинства людей.

Планы на будущее постепенно проявятся, если вы читаете сайт "Жить интересно!" вам этого просто не избежать :)))

Ольга , у меня вопрос. В ролике , где речь шла о ЛФП , сумма в 56 200- это прибыль семьи после вычета общих! расходов из доходов. Почему в ЛФП мы опять вычитали расходы, которые уже запланировали в разделе планирование бюджета (авто, отпуск и тд) Почему мы не можем пустить эту сумму только в инвестиции?

Эльвира, когда мы прописываем текущий год, то в нем удобнее ежегодные платежи расписать по месяцам. Чтобы увидеть будет ли на каждый из них достаточно средств на счетах. Не получится ли где "кассовый разрыв"

Поэтому 56 200 руб - это доходы минус только ежемесячные регулярные расходы.

Когда же мы переходим к расчету следующих лет, в годовых цифрах, то ежегодные расходы мы уже тоже можем вычесть от доходов.

(В видео расчет по годам начинается на 46:13) Там вы видите, что мы стали использовать прибыть семьи 29 000 руб

Хотя не обязательно придерживаться именно такой технологии. Важно чтобы вам было удобно и наглядно. Иногда люди делают расшифровку всех годовых платежей на все года (им так удобнее, все видно), другие наоборот, убирают годовые платежи даже на текущий год (им так удобнее, ничего не мешается).

У меня вопрос по резерву. Если он существует для того, чтобы при желании что-то купить, то нет ли риска его потратить и остаться без резерва? Допустим, есть у нас резерв в 600К, захотели в отпуск, потратили практически все. А восполнять его - дело не такое быстрое, как тратить...

Лидия, немного с опозданием, но отвечаю на ваш вопрос :)

Когда у вас есть резерв и финансовый план, то каждое "хочу!" прежде, чем его исполнять вы с легкостью проверите на адекватность: вписывается это в ваш финансовый план или нет?

Когда у человека есть достаточно денег на любую покупку, то это автоматически приносит важное чувство "я могу себе это позволить!", но одновременно пропадает жгучее желание тратить деньги налево и направо.

С другой стороны, если вы путешествуете не иначе, как за 600т.р., то вам просто нужно иметь НЗ в 1,5 млн. Или все-таки выбирать путешествия несколько дешевле.

Суть проблемы вот в чем: ведь каждую покупку мы совершаем с намерением получить счастье. Когда у вас есть финансовый план, вы легко можете оценить, что вам принесет счастья больше - например, квартира или путешествие. Если все вместе "не влезает", то вам остается только сделать выбор. Другого варианта нет :) Без финансового плана этот выбор сделать невозможно, а с ЛФП - возможно. При этом резерв является частью финансового плана.

Таким образом, главное: финансовый план дает осознанность. Осознанность дает возможность делать разумный выбор и иметь достаточный НЗ. А достаточный НЗ дает свободу, стабильность и уверенность.

Когда вы создадите резерв на практике все это становиться удивительно очевидным.

Желаю вам больших успехов в реализации своих планов!

Я несколько раз подписалась на рассылку и так и не получила письма с планом. Как мне его получить?