Как я планирую семейный бюджет

Тема финансовой устойчивости меня интересовала всегда, но пока было на кого рассчитывать, я особо этим вопросом не занималась.

26 мая 2016

62660 просмотров

Большую часть своего времени и творческой энергии люди посвящают тому, чтобы заработать деньги, но как только кровно заработанные попадают в руки, многие тратят их не глядя. И чем незначительнее сумма, тем меньше ей внимания. Именно по этой причине чемпионами по бесполезному сжиранию денег в бюджете становятся мелкие расходы!

Удивительно, но у нас не принято осознанно обращаться с деньгами, хотя деньги — это эквивалент вашей жизненной энергии. Чтобы заработать деньги, мы тратим собственное время, силы. Поэтому, когда мы неосознанно тратим деньги, то неосознанно расходуем свою собственную жизнь.

В сегодняшнем очень материалистическом мире обращение с деньгами — это вообще наука о выживании. Если мы не управляем своими деньгами, то деньги сразу же начинают управлять нами. Деньги диктуют нам, куда и когда мы поедем в отпуск, они создают нам финансовые кризисы, деньги решают, в какой квартире мы будем жить, деньги позволяют или не позволяют иметь самые важные в нашей жизни вещи.

Как в любом деле, в начале необходимо создать стратегию — к чему вы собираетесь придти в результате своей трудовой активности, и разработать тактику — как вы будете проходить свой намеченный путь.

Мы ведь зарабатываем деньги не ради денег, нам нужны красивое место для жизни, качественное образование для детей, здоровье, развитие и свобода. И, двигаясь к последовательному исполнению своих целей, мы хотим отлично себя чувствовать в процессе, наслаждаться жизнью здесь и сейчас.

Создать стратегию — это значит рассчитать финансовый план. План — это расчет на одном листе (в Excel) — каким образом у вас последовательно реализуются все цели.

Вот несколько отзывов людей, уже составивших свой план

Разработать тактику — это выработать стиль обращения с деньгами в повседневной жизни. Это определенные правила и привычки.

Пока человек общается с деньгами неосознанно, у него тоже вырабатываются особые «стандарты поведения». Например, не учитывать деньги, тратить все до последней копейки, не повышать финансовую грамотность — это ведь тоже привычки, которые мы даже не знаем, откуда взялись?

Сегодня мы начинаем с вами марафон, в ходе которого вы сможете и составить финансовый план, и выработать новый подход к ежедневному обращению с деньгами.

Итак, начнем.

Первый шаг — осознать, что происходит прямо в ваших руках. Увидеть, как деньги приходят и уходят. Это учет денег в собственном домашнем хозяйстве.

Вам очень понравится эффект. Обычно, как только человек начинает вести учет, его расходы снижаются на 10-50%. Я наблюдаю это в своей работе на практике почти каждый день! Ничего удивительного здесь нет, ведь если вы что угодно начинаете делать осознанно, результат всегда невероятный — распоряжаться временем, следить за рационом питания, активностью в работе.

Надо заметить, что снижение расходов на 10-50% происходит без потери комфорта! Но лучше всех слов, конечно, отзывы людей, которые начали делать это впервые:

Сколько людей на планете начинали вести учет расходов, ровно столько же бросали это делать! Но вы, конечно, знаете: «Неважно, сколько раз ты упадешь, важно — сколько раз ты поднимешься!»

Вести учет сейчас стало намного проще, чем еще 3-5 лет назад, не говоря уже о временах наших родителей.

Сегодня есть множество приложений для смартфонов, программ для компьютеров. Погуглите, установите и протестируйте пару-тройку сервисов.

Совершенно неважно, какое приложение вы выберете. Поверьте, задача слишком проста, чтобы сильно заморачиваться.

Если гуглить, устанавливать и разбираться в теме вас напрягает, воспользуйтесь таблицей Excel (вот шаблон и видеоинструкция по составлению).

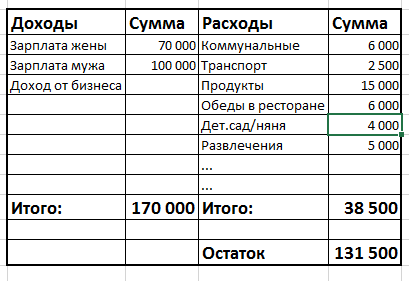

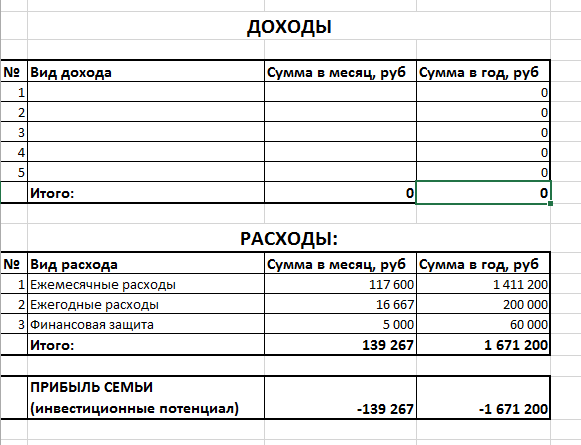

Бюджет — это не ведение учета расходов, как многие думают. Бюджет – это сопоставление двух колонок цифр (доходов и расходов) за определенный период (месяц, квартал, год). Выглядит это очень просто:

Если колонка «Доходы» больше колонки «Расходы» — то у вас прибыль/профицит бюджета/«остаются свободные деньги». Если наоборот — у вас убыток/дефицит/«денег не хватает».

Я не случайно написала, что второй шаг — это оценить ваш обычный бюждет. Дело в том, что каждый месяц вы тратите деньги по-разному. Иногда вы делаете крупные покупки: мебель, дорогую одежду, едете в отпуск, оплачиваете образование. В другие месяцы расходы оказываются минимальными — коммунальные, еда, проезд, телефон.

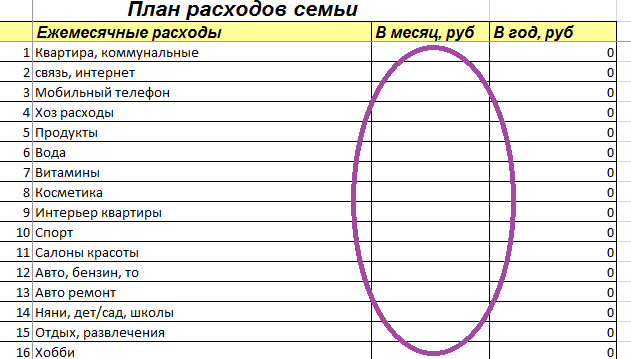

Так вот, вторым шагом в работе с финансами является оценка вашего «среднего» бюджета за месяц и за год. В таблице Excel, которую я упомянула выше, вы найдете закладку «Планирование бюджета». В таблице вы видите три раздела, первый – «Ежемесячные расходы».

В этот раздел нужно вписать статьи, какие есть в вашей жизни, и поставить сумму в столбец «за месяц, руб» – сколько вы тратите на это в среднем по году за один месяц. Вы заметите, что в третьей колонке автоматически рассчитываются суммы расхода на эту статью за год.

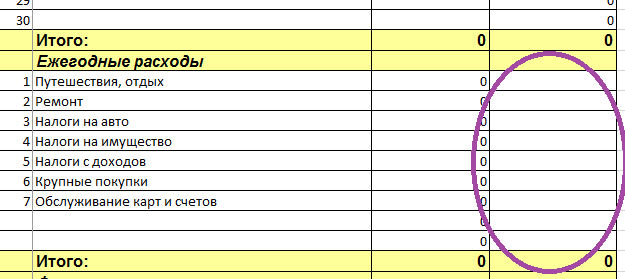

Второй раздел таблицы называется «Ежегодные расходы».

В него нужно записать все ваши ежегодные статьи расходов и поставить сумму в третий столбик. Сумму нужно ставить сразу в виде годового платежа. Например, «Путешествия – 200.000», «Авто (ТО, резина) – 20.000», и т.д. Вы заметите, что во второй колонке автоматически рассчитываются суммы по этой статье за месяц.

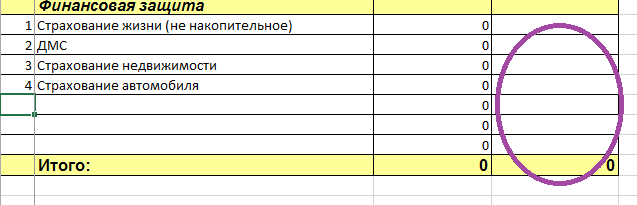

Третий раздел таблицы «Финансовая защита».

В этот раздел нужно записывать лишь те платежи, которые вы уже реально делаете. Если вы только мечтаете об оформлении страховки для детей, но еще не сделали, то записывать не нужно.

Так же сюда не нужно записывать ваши домашние отчисления в коробку под названием «Финансовая подушка» :) Или любые накопительные программы, которые вы уже заключили (с НПФ или со страховой компанией). Финансовый резерв и накопительные программы мы с вами будем отражать уже в самом финансовом плане. А сейчас пока мы оцениваем ваш бюджет, а именно расходы.

Итак, в третий раздел вы записываете, например: «КАСКО и ОСАГО – 40.000», «страхование квартиры – 6.000».

Когда вы записали все ваши расходы, переходим к более простому – к доходам. Для этого переходим в закладку «Планирование бюджета».

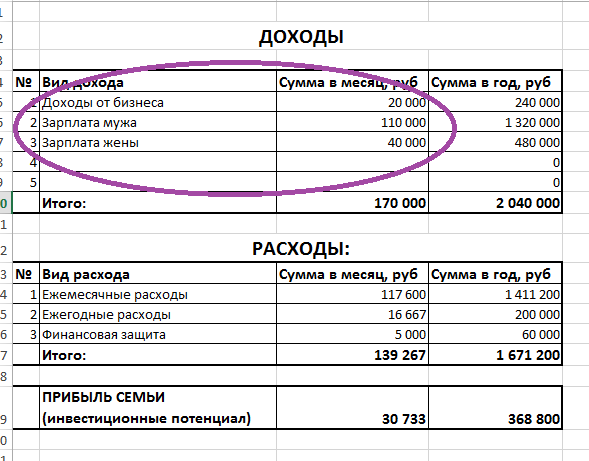

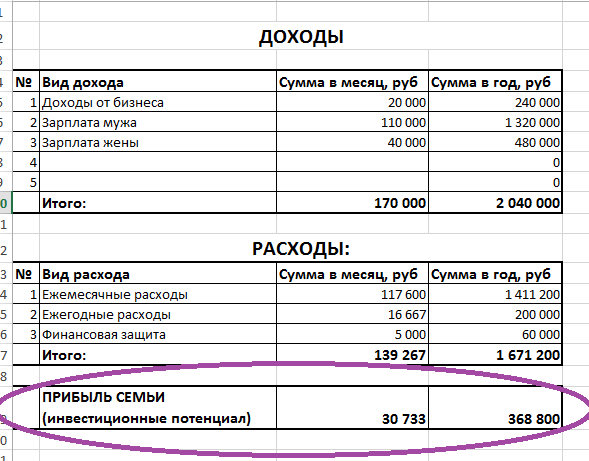

Как вы видите, расходы в этой таблице уже автоматически заполнены. Сюда перенеслись суммы из таблицы, которую вы только что заполнили. Здесь стоят уже итоги. Очень удобно, вы видите, сколько вы тратите в год на все-все-все ваши потребности. В данном примере: в месяц расходы семьи 139.267 руб, а в год – 1.671.200 руб.

Теперь осталось заполнить лишь верхнюю часть таблицы – «Доходы».

Главное здесь — ничего не забыть, вспомнить все! :) Доходы от вкладов в банке, только если вы получаете их регулярно на счет, если они не капитализируются на вкладе. Доходы от сдачи в аренду какого-то имущества. Доходы от государства в виде компенсаций, возврата «подоходного» (НДФЛ) и прочее.

Если у вас совершенно не регулярные доходы, то прикиньте, сколько вы заработали за последний год, разделите на 12 месяцев и запишите эту сумму.

Вот здесь уже у многих людей возникает чувство, что планирование — глупое занятие, потому что каждую минуту все может измениться. «Я зарабатываю 50.000 руб, но ведь уже завтра, я точно знаю, буду зарабатывать 200.000 руб.!» Или «цены вырастут, недвижимость подешевеет» и прочее, и прочее...

А как же Александр Васильевич Суворов, великий русский полководец, не потерпевший ни одного поражения в своей военной карьере (более 60 сражений)? Думаете, он ничего не планировал? А бой — это что, мегаопределенное событие? Потому и побеждал, что умел планировать и из неопределенности создавать определенность! Оказывается, чем выше уровень нестабильности, тем больше времени нужно уделять планированию!

Поэтому не волнуйтесь, что вы работаете с постоянно меняющейся субстанцией. Именно потому, что она постоянно меняется, нам нужно более тщательно все планировать, чтобы лично управлять своей жизнью, а не плыть по течению, в бурлящем потоке это не безопасно!

Запишите, сколько вы зарабатывали за последний год и дальше увидите, как планирование будет вам помогать ориентироваться в пространстве.

Заполнив таблицу «Доходы», вы можете увидеть итоговый результат — внизу строка «Прибыль семьи».

Именно эта сумма — хрустальный шар — в котором вы можете увидеть свое будущее. Если вы «в плюсе», значит, будете с каждым годом более состоятельным и не будете зависеть от дохода.

Если ваш потенциал ноль или очень маленький – значит вы будете жить ровно так же, как и сейчас, и полностью зависимы от заработка.

Если вы «в минусе», то, сами понимаете, движетесь в долговую яму. Потому что, если все время тратить больше, чем зарабатывать, неминуемо окажешься в долгах. Не думаю, что именно этого вы и хотите от жизни.

Кстати, что значит «очень маленький» инвестиционный потенциал? И вообще, каким он должен быть в идеале? Ответ — более 20% вашего дохода.

Здесь нет стандартов для конкретной величины. У некоторых людей он — 90% дохода! Потому что они много зарабатывают и быстро движутся к своей независимости.

Но 20% — это минимальная планка. Если прибыль семьи будет меньше, то ваше развитие будет слишком медленным.

Все ваши вопросы пишите здесь в комментариях, я буду с удовольствием помогать, если что-то непонятно.

Тема финансовой устойчивости меня интересовала всегда, но пока было на кого рассчитывать, я особо этим вопросом не занималась.

Мы часто недооцениваем материальную сторону жизни, и это не позволяет нам полностью раскрыть весь свой потенциал. Если бы мы только смогли быть самодостаточными, ни от кого не зависящими материально, наши способности и возможности сделать этом мир лучше, возросли бы многократно!

Меня всегда изумлял один очевидный факт: в школе нас учат чему угодно, кроме того, что во взрослой жизни нам будет необходимо ежедневно. Того, от чего напрямую зависит наше благополучие. Нас не учат распоряжаться деньгами.

Интересные комментарии

Ольга, добрый день! Спасибо за статью и задания ;)

У меня вопрос - как правильно учесть деньги, взятые в долг? Это ведь по сути не доход и не расход....

По ссылке переходит на Ваш сайт, не могу там найти файл((

Мария, здравствуйте!

Если вы получили деньги в долг в этом месяце, то для учета денег вам нужно их записать в доходы, как поступление средств.

Одновременно с этим долг нужно записывать в таблицу "Пассивы", ее мы будем заполнять на следующем занятии.

Поэтому, если в долг вы взяли деньги в прошлых месяцах, сейчас в учете их писать не нужно

ссылка на мой сайт, да, там на первой странице, вы можете, оставив e-mail, получить файл с таблицами для работы.

Успехов! :)

Добрый день.

Пару месяцев назад начала читать ЖИ и больше задумываться о том как хочу развиваться. Так совпало что за это время прошло уже два марафона которые я по-своему в своей жизни как раз воплощала, и было интересно сравнить свои результаты и выводами с советами от авторов ЖИ.

И вот этот марафон третий.

Мне 23 года, о финансовой независимости ранее задумываться не приходилось. Но теперь есть и потребность (начало жизни отдельно от родителей) и желание. У меня как раз тот случай когда обращаться с деньгами я не умею _вообще_ а зарплату тратила в минус. Сейчас из минуса вышла и пытаюсь накопить стаб. фонд.

Начала я как раз с тех шагов, что предлагаются - учёт расходов. Веду его с 1 мая, как ни парадоксально, несколько попыток пользоваться приложениями не увенчались успехом, самым удобным для меня оказался блокнот А6. Хотя он пока что как черновик для меня, именно для анализа и определения вообще статей расходов.

А вот оценка доходов и бюджета ставит меня в тупик. Есть только очень средняя работа на должности начального уровня, живу сама. Таблица получается совсем пустой и меня удручает. Кроме того я в данный момент понятия не имею о всех статьях расходов, средне-месячных и среднегодовых. Будет ли толк если пытаться заполнять эту таблицу "по-живому" дополнять в течении 6 месяцев и далее, пока не начнёт что-то вырисовываться? И есть ли толк начинать с маленьких целей? (А то мне кажется все материалы посвящены для тех кто хочет купить вторую квартиру и третью машину, а не сноуборд и участие в стодневке, например).

Спасибо за внимание :)

Марина, здравствуйте!

Отлично, что ведете учет с 1 мая :) у вас к началу марафона уже есть эмпирические данные. Блокнот А6 имеет один существенный недостаток - он не суммирует ваши данные, чтобы проанализировать, вам нужно сложить сотни цифр на калькуляторе. При этом возможны ошибки. Но, самое главное, что учет занимает значительно больше времени, а это решительно повышает риск бросить!

Возьмите для начала таблицу Excel, которую я предлагаю. К таблице прилагается инструкция, т.е. вы сможет разобраться. В таблице вам будет легче понять смысл учета, таким образом, в будущем вы сможете выбрать программу, которая вам даст все, что нужно для качественного учета.

Во-вторых, вообще не сомневайтесь, есть смысл вам сейчас планировать бюджет, ставить цели и т.д. На самом деле вы как раз начинаете это в самый идеальный момент.

Пусть цели пока не грандиозные, а бюджет "взят с потолка" - это не проблема. Главное, что когда вы научитесь ориентироваться в отчетах и делать расчеты, вы научитесь управлять своими деньгами. И когда у вас появятся другие доходы и цели вы будете четко знать, что с ними делать, куда двигаться и сможете достичь очень многого! Так что желаю вам больших успехов! :)

Марина, не могла пройти мимо и не сказать, что вы не одна здесь, кто не планирует купить вторую квартиру и третью машину. :) Надеюсь, вас это ободрит. Я вообще только репетиторствую (маленький ребенок есть) и как раз сомневаюсь, участвовать ли в стодневке именно из-за финансовой стороны вопроса. Мне 24, с деньгами пока тоже отношения сложные. Кстати, из приложений не пробовали Financisto? Пользуюсь им 2 года, очень нравится.

Однозначно стоит. Я в вашем возрасте тоже так начинала с полупустых таблиц и цель была - поездка на Домбай кататься на Новый год)) сейчас мне 30 - цели выросли, зарплата выросла, ребёнок родился, а привычка осталась. Умение вести бюджет - это основа основ. Это однозначно работает. Я могу забыть почистить зубы, но разнести денежные потоки за день - никогда) Вроде уже все про это знаю, но не смогла пройти мимо марафона.

Ольга, спасибо за начало марафона!

Ссылка на шаблон Excel переводит на smartresponderu, который предлагает подписаться на рассылку, но и после подписки шаблона нет=(

Может быть подскажете альтернативный способ, как скачать шаблон? Спасибо=)

Посмотрите пожалуйста, в папке спам

попробуйте еще здесь http://8rhavfhc.plp7.ru

Спасибо за статью и за марафон. Очень актуально и полезно. Я вот только не нашла на сайте таблицу Ексель. Можно прямую ссылочку?))

Анжелика, на главной странице сайта есть окно, где можно, оставив ваш адрес, получить таблицы и инструкцию на e-mail

Напишите, если не найдете

Мария, если вы получили деньги в долг в этом месяце вы отражаете их в доходах. т.е. они появляются в бюджете, как приход (поступление) средств.

Одновременно сумма долга будет отражена в таблице "Пассивы". Ее мы будем заполнять на следующем занятии.

если вы получили сумму в долг ранее, не в этом месяце, то в учете денег сейчас это не отражается.

Ссылка, да, на мой сайт, там на главной таблице можно, оставив e-mail, получить таблицы для работы. Успехов!

Спасибо ;)

Спасибо огромное)) Я оставила е-мэйл, подписалась и мне на почту пришла таблица)) Вот теперь творю!))

ага, ну, супер! успехов!

У меня несколько иная таблица для записи доходов и расходов, с подробным расписыванием, на что ушли деньги (а значит, я могу в каждый ммент записать отдельную трату в данной категории, не пересчитывая каждый раз сумму по категории, да и цены на определённые товары потом можно уточнить), и возможностью на каждой странице видеть, каков был план и как ушли деньги. Плюс план рассматривается не на месяц, но на две недели - разбиваю на аванс и зарплату.

Теперь размышляю, как сочетать общую картину вашей таблицы с подробностью записи и удобством разбиения плана с учётом дат зарплаты.

Полина, совершенно не обязательно переходить на мою таблицу по учету! Вы можете продолжать работать в своей. В учете главное - простота и удобство ведения. Важно, чтобы вы могли видеть итоговые суммы по всем статьям + могли планировать расходы на месяц и сверять с ним факт. Все остальное - не важно.

Из файла с таблицами, который вы получили от меня, вам потребуются все остальные таблицы. А эту (для учета) можете не использовать.

Ольга, добрый день! Хотелось бы услышать Ваше мнение. Как Вы считаете, можно ли откладывать некоторую сумму с дохода, как это везде рекомендуют, к примеру 10% , если практически весь доход планируется и идет на погашение задолженностей, обязательных платежей, кредитов, долгов. На себя, поездки, развлечения практически ничего не тратится (если не считать чашки кофе к кофейне), поэтому сокращать нечего, приобретается только самое необходимое и то по-минимуму. Так вот, всё-таки имеет смысл всё-таки откладывать хоть что-то или сначала выплатить задолженности.

Инна, да, разумнее и откладывать в резерв, и погашать долги одновременно.

В данной ситуации вам нужно очень тщательно планировать свои расходы и неукоснительно вести учет.

Учет вам позволяет смотреть на вещи ясно. А планирование позволяет эффективно использовать каждый рубль.

Идеально делать так: составляете бюджет на месяц так, что бы после всех расходов и кредитов оставался какой-то плюс. Желательно не менее 10% бюджета. Этот плюс вы делите пополам и одну часть направляете на досрочное погашение долгов, вторую - в резерв.

Если бюджет не сводится с плюсом, то нужно взять себя в руки и трезво оценить - какие расходы и как вы можете сократить. Добейтесь прибыли в своем бюджете. Вы же знаете, что если сильно захотеть, то обязательно можно найти способ ;)

Главное, помните, что это не на всю жизнь, а временно. И заплатив долги вы будете чувствовать себя совсем по другому.

Успехов!

У меня была такая же проблема с кредитами, как только начала вести учет поняла куда деньги уходят. Быстренько сообразив погасила один, и тд.

Подпишитесь на Ольгину рассылку, там очень много советов как экономно расходовать деньги. Мне очень помогло.

Инна, мы в точно такой же ситуации сделали рефинансирование (могу ошибиться в термине) кредитов. То есть у нас было три кредита. Платили мы за них 30 тыс. в месяц. У держателей карт дебетовых или кредитных часто бывают выгодные предложения от банка - кредит с низким процентом. Когда такое предложение поступило, мы им воспользовались. И закрыли все три кредита. Остался один новый, но с выплатой в 14 тыс. То есть у нас появилось 16 дополнительных тысяч. Которые мы стали откладывать.

Вопрос!

ВОт сейчас мы начнем вести учет расходов - так это табличцу вашу мы самое раннее, сможем заполнить только через месяц (увидеть результат). А лучше хотя бы через три, чтобы среднемесячные узнать. Просто прикидывать - это как гадание на кофейной гуще) А следующий шаг в вашем марафоне - уже во вторник, как я поняла. Как тогда быть?

Светлана, да, реальные цифры вы сможете увидеть через месяц-три, но сейчас мы будем работать с тем, что есть. То есть вы составляете бюджет на вскидку, предположительно. Когда появятся реальные данные - будете корректировать

Ольга, спасибо за ответ! Это как раз то, чему хочу сейчас научится: планировать расходы и вести учет. Потому как начинала и бросала почти каждый месяц, в течении уже долгого времени, правда не в программе, а в бесчисленных тетрадках и листиках)). А без этого никуда-это азы, я понимаю. Надеюсь на этот раз получится)

Спасибо! Попытаюсь! Но я хотела бы вести только личный бюджет, потому что бюджет семьи я просто не смогу вести, живу с родителями, а они считают, что это все глупости, переубедить невозможно.

Анна, если родители не хотят в этом участвовать, конечно ведите свой личный бюджет. на те средства, которые проходят через ваши руки. Потом так же составите финансовый план именно на свои цели. Главное - вы научитесь, как управлять деньгами в принципе. А необходимые суммы не заставят себя долго ждать.

Желаю вам больших успехов! :)

Добрый вечер, Ольга! Очень интересный марафон и как всегда вовремя. Темой личных финансов интересуюсь давно. Веду учет финансов (доходы\расходы) с 2013 года. Использую приложение Дребеденьги для смартфона. Дисциплины стало больше, но все равно не хватает - много импульсивных незапланированных трат. Многим вещам не получается сказать "нет". Попытаюсь сделать более реалистичный бюджет и повысить дисциплину. Рассчитываю на вашу помощь. Глядишь, так и до инвестиций доберемся)

Виктор, очень рада, что марафон вам полезен! :) Обычно нет сил сказать тратам "нет", когда отсутствует понятная цель - что вы хотите в целом от заработанных денег на фоне всей жизни. А когда нет цели, нет и мотивации.

Когда вы составите личный финансовый план, вы будет ясно видеть, сколько реально стоит каждая заработанная тысяча рублей.

И ясно понимая, что происходит, вы научитесь поддерживать уровень комфорта и удовольствий, не тратя на это излишне много.

Инвестиции конечно не за горами! :)

Я попробовала разные приложения в телефоне. Таблицу скачала давно (увидела материал Ольги раньше) и хочу сказать, что эта таблица оказалась для меня самым удобным вариантом! Я ещё не "дошла" до последней страницы, но уже знаю, сколько денег трачу на определённые нужды и без чего реально можно обойтись. Да, у меня уже нарисовалась статистика расходов, но если кто сомневается стоит ли начинать, то однозначно стоит! И в любой момент можно корректировать, добавлять/убирать... Участвуя в марафоне, хочу наконец добраться до ЛФП.

Елена, спасибо за ваш отзыв! Действительно, приложения - очень удобны, потому что всегда под рукой телефон, легко записать. Но людям часто не достает ясности: как должен выглядеть мой учет? какие функции мне нужны?

В большинстве программ, например, не хватает опции планирования бюджета на месяц.

Или человек не может разобраться с программой и не использует все функции и т.д. и т.п.

Excel хорош тем, что его можно как угодно редактировать, и очень наглядно .

Елена, составление ЛФП запланировано в программе, так что совсем скоро займетесь этой таблицей :) Успехов!

Добрый вечер! Постаралась заполнить табличку, конечно на текущий момент из-за отсутствия точных цифр все очень приблизительно получилось. По ходу появилось несколько вопросов по таблице, Ольга, если не сложно, помогите пожалуйста разобраться:

1. как лучше учитывать расходы в путешествии и командировке (или любых других нестандартных ситуациях)? Как-то на вкладке "учет доходов расходов" нужно отображать расходы на продукты, кафе, развлечения и т.д. во время таких ситуаций?

2. на странице "планирование расходов" в блоке ежемесячные расходы, как быть с теми тратами, которые происходят несколько раз в год, но не ежемесячно - например, траты на подарки или одежду? Правильно ли, что тут важно, чтобы сумма за год была примерно верной, а за месяц не важно в данном случае?

3. на этой же странице, нужно ли корректировать план после того как совершались неплановые траты, например, поломалась стиральная машинка и ее пришлось заменить?

4. на странице "планирование бюджета" нужно ли учитывать социальные выплаты, которые очень ограничены в том, на что их можно потратить (материнский капитал, например)?

Елена,

1. вообще учет нужно делать так, как вам удобнее. По путешествиям и поездкам мне всегда было удобнее считать сколько я денег потратила всего в этой поездке, кроме билетов, отеля и визы. Все остальное - в одну колонку "поездка"

потому что в поездке приходится кушать где придется :) т.е. не в стандартных условиях. Иногда в другом городе или просто в ресторане дороже, чем в привычной ситуации дома.

2. да, все верно.

сумма за год показывает реальный годовой расход, а за месяц - среднее по году

3. конкретно случившиеся форс-мажоры в этой таблице мы не учитываем,

но мы в ней закладываем статью "прочее" - которая покроет подобные мелкие непредвиденные расходы

4. Материнский капитал в доходах мы не учитываем. Потому что вы его сможете получить лишь один раз в жизни. А мы сейчас оцениваем регулярные средние доходы.

Мат.капитал, если еще не получен, нужно отразить в "Активах". Если уже получен, то все, проехали, его уже нигде отражать не нужно :)

Таблицу Активы будем заполнять на следующем занятии.

Желаю вам успехов! :)

Добрый день!

Спасибо за марафон, должно быть интересно. Я веду учет трат и доходов в ексель, но принцип отличается от предложенного Вами - поскольку я уже знаю, сколько семья тратит в месяц (+/-), то сразу фиксирую сумму, которую мы можем отложить, перед этим мы с мужем ставим цель на год, максимум 5, и веду учет расхода (план и факт) от оставшейся суммы и таким образом стараюсь планировать траты. Ваша таблица очень нравится, думаю теперь как соединить, куда в Вашей форме можно вставлять сумму ежемесячных накоплений? Или это будет противоречить общему принципу?

Заранее спасибо!

Ольга,

это просто отлично, что вы давно ведете учет, планируете расходы и цели на год - пять лет вперед!

В моей таблице вы конечно можете отразить суммы, которые собираетесь отложить в этом месяце. Для этого просто формируете отдельный столбец, с названием "Себе", "Накопления", "Savings" или "ЛФП" (личный финансовый план). Как вам больше нравится это называть.

Как это делать, я показываю в видео-инструкции, если запутаетесь, можете ее пересмотреть. Успехов! :)

Ольга, здравствуйте! По ссылке прошла, на рассылку подписалась, но письмо с файлом так и не пришло. Проверила спам и т.д. :(

Татьяна, жаль :( Попробуйте еще здесь http://8rhavfhc.plp7.ru

Спасибо, вчера зачиталась вашим сайтом. Вести учет расходов решила с сегодняшнего дня. С планированием сложнее, я просто не знаю сколько у нас тратится денег на некоторые области. Так что тут зависла.

У меня есть какие-то интуитивные наработки по домашним финансам. Мы несколько лет жили от зарплаты до зарплаты, причем не дотягивали, иногда денег не было совсем, ни копейки в последнюю неделю. Осенью у нас сильно заболела собака, денег на лечение не было, взяли очередной кредит, и вот тогда у меня перемкнуло - что мы будем делать если заболеет еще кто-нибудь.

Я начала с того, что стала откладывать процент со своей небольшой зарплаты. Это казалось нереальным, даже 3 000 отложить. И получилось не сразу. Потом стала оптимизировать расходы - еду мы закупаем раз в неделю, например, думаю, что если я начну продумывать меню, то урежу расходы на продукты еще вдвое. А если начну вести учет расходов, как вы предлагаете, то увижу много интересного:)

Потом я выделила для себя основные денежные ямы, которые выбивают нас из седла из года в год. Это, как ни странно, дни рождения и праздники. Надо одаривать 11 человек, причем у половины из них день рождения практически в одну неделю. Я составила табличку и посчитала сколько денег у нас должно быть к той или иной дате, и сколько надо откладывать ежемесячно. Тогда у нас всегда будут деньги на подарки и в достаточном количестве. Вторая яма - это автомобильная страховка. Это я решила просто - уговорила мужа продать машину. Ему отдала свою. Я работаю из дома, дети уже подросли, машина не нужна каждый день. Продажа машины освободила нас от одной страховки и мы закрыли все кредиты, чем увеличили немного наш доход. И вот когда это все у меня получилось, статей, на которые я откладываю деньги, стало больше - на пенсию, отдых на море, ремонт, сборы в школу и т.д.

Прошло больше полугода и мы легко откладываем 40 тыс. Прошлым летом я бы в это не поверила ни за что. Причем наши зарплаты не изменились. И я не могу сказать, что мы сильно экономим, я еще не начинала экономить. Еще не высматривала дыры, в которые улетают деньги.

И вот я плавно подошла к этапу, когда деньги надо сохранить и приумножить. И тут как раз этот Марафон очень в тему.

Любовь, спасибо, что так подробно описали ваш опыт! Всем, кто это прочитает, будет очень полезно.

Именно так и бывает: какое-то событие заставляет задуматься - а что собственно происходит? почему мы так уязвимы?

И потом, когда начинаешь присматриваться к своим цифрам, обнаруживается колоссальное количество возможностей сократить траты, сохраняя уровень комфорта. То есть, оказывается деньги можно тратить намного эффективнее!

А это значит, на свои кровно заработанные можно и обеспечить стабильность, и реализовать все цели, быть независимым и так далее.

Вся суть и кроется в таких вот мелочах, как вы описываете!

Желаю вам больших успехов в марафоне! :)

О том, как сократить траты, вы можете найти еще множество свежих идей вот здесь в специальной рассылке http://auucsd1a.plp7.ru/

Здравствуйте!

Я не совсем поняла как записывать доходы если они не стабильные. В среднем прибыль увеличивается на 10% каждый месяц. При этом пару раз в год я ухожу в отпуск и соответственно мой доход равен нулю или совсем небольшой. Спрогнозировать точный рост дохода невозможно, потому что запускаю еще новое дело и там вообще неизвестно что будет.

По прошлому году судить невозможно, тогда доходы были гораздо ниже и менее регулярны.

И даже если собрать данные за год, разве есть какой-то смысл из усреднять? Это ведь совсем не отражает реальности.

Может есть какой-то другой способ учета доходов в таких обстоятельствах?

Ольга,

в учете доходов все просто, тут не нужно ничего изобретать, вы просто фиксируете доход, который реально получаете.

но вы говорите не об учете, а о составлении вашего "среднего бюджета".

Смотрите, чтобы видеть, куда вы движетесь в целом, нужно составить финансовый план на всю вашу трудовую карьеру. Иначе, все представления о будущем - это по воде вилами :)

Чтобы составить финансовый план вам потребуются какие-то исходные данные: как вы зарабатываете и тратите, т.е. ваш средний бюджет.

У вас есть два варианта: либо составить бюджет по показателям последнего года, либо по предполагаемым суммам.

то есть вы можете составить бюджет (прописать доходы и расходы) исходя из того, как вам кажется у вас будут доходы и расходы. На основе этих данных и составите план. Но есть риск, что вы можете переоценить свои возможности. Тогда план не будет выполняться и от этого можно получить много разочарования.

Если написать картину предельно приближенно к реальности, то увидите, как будут развиваться ваши события даже при сегодняшних реалиях дохода.

попробуйте найти золотую середину. составьте баланс по суммам, которые вы спокойно можете заработать.

План всегда можно подкорректировать. поэтому не бойтесь составлять приземленные планы.

но лучше старайтесь избегать завышенных

Успехов!

Ой, посмотрела на примеры... Простите за реакцию, но хохотала до икоты. Нет, дело не в вас - во мне: доходы - 10000 в мес. квартплата - 7000 (и это пополам с мамой). Просто я живу в самом неадекватном городе страны...

Так вот именно поэтому приступаю к усердной работе. Спасибо!

Мария, держитесь! :)

Вы знаете, порядок цифр у людей может быть колоссально разным, но вот проблемы обычно одни и те же :)))

Но, знаете, доход в 10т.р - это экстрим. Оглянитесь вокруг и подумайте, как вы могли бы зарабатывать больше? Ищите возможности всюду, особенно в интернете. Обучайтесь, читайте книги на эту тему. Потому что из этого дохода, благосостояние не выжать, как ни старайся. Таких чудес не бывает.

все в ваших руках, вы точно можете это изменить ;)

Ольга, огромное вам спасибо за поддержку!

Я заню, что это не касается заданной вами темы, но не могу не сказать (наверное, в свое оправдание): я - квалифицированный специалист именно в IT сфере. Правда, парадокс? Моя проблема (скажем так, еще одна) состоит в том, что я не умею себя продавать. А поскольку нищета и неумение управляться с деньгами убивают и без того низкую мою самооценку, что мешает мне научиться продавать свои мозги и руки, ваш марафон становится для меня очень важной частью моей "Программы возрождения", как я ее назвала.

Еще раз благодарю вас.

Спасибо за задания. Сначала казалось неподъемным, но по факту я достаточно шустро справилась.

Бюджет веду с декабря 2014, т.е. уже полтора года фактически, в простом файле ексель, но не как у вас, а просто каждый день записываю расходы, а потом при желании ставлю фильтр и по статьям сбиваю общую сумму. Т.е. 1 год = 1 страница, потом перескакиваю на новую. Также считаю доходы и подбиваю ежемесячно сумму.

Удобно моделировать на какой финансовый результат выйдешь в год при текущих расходах. Сначала забыла включить один источник дохода, вышла в минус на 20 тысяч гривен, расстроилась, поняла что придется отложить глобально путешествие и ремонт (или будет как всегда - затраты заложены с запасом, при ремонте обойдусь меньшими деньгами без потери качества).

Вопросы:

1. каждый месяц откладываю на депозит определенную сумму, которую получаю для пополнения депозита или для погашения ипотеки (типа помощи). Закладываю помощь в доходы, а сумму пополнения депозита - в расходы. Верно ли такое отображение?

2. когда считаешь ежемесячные суммы расходов, то как лучше при планировании - закладывать с небольшим запасом (например среднее на коммуналку 1100, заложу 1400 с учетом подорожания, или с едой аналогично), или закладывать как есть?

Я просто люблю перестраховываться и закладывать с запасом, потом покупать со скидками и экономить, в итоге за счет этого накапливается неучтенная сумма "инвестиционного потенциала".

Blackkitty,

то, что вы ведете полтора года учет - это супер! у вас для данного марафона будет достаточно информации, что составить максимально приближенные к реальности планы.

По вопросам:

1. я не уверена, что правильно поняла ваше описание. но похоже, что вы делаете правильно. То есть, всю сумму, которую вы получаете, записываете в доходы (поступление денег)

сумму, которую вы платите по ипотеке, записывайте в расход с названием "ипотека". Сумму, которую кладете на депозит, записываете в расходы с названием "Себе", или "Накопления", или "Депозит", или "ЛФП" (потому что потом вы эту сумму будете учитывать еще в ЛФП)

2. закладывать нужно максимально приближенно к реальности. Вот сколько вы считаете на это будет потрачено, столько и пишите. Но важно всегда планировать статью "Прочее" в районе 5% бюджета, или ок 10т.р., или по вашей ситуации. Как чаще всего бывает.

У меня обычно всегда получается потратить еще меньше, чем я планировала, и эти деньги потом идут в сбережения :) понимаю, что это обычно приятно. Можете закладывать, конечно и с запасом, если в целом дебет с кредитом у вас сходиться хорошо, и кроме запаса есть прибыль для будущих целей.

Ольга, доброго дня! Скачала таблички-разбираюсь. Спасибо, всё очень грамотно и доступно составлено и видео-пояснение тоже понятное. Хочу уточнить такой момент. Занимаюсь бизнесом, можно сказать, пока в процессе становления. Оказываю услуги под заказ, не могу заранее сказать сколько будет заказов,на какие суммы и будут ли вообще. Итоги по месяцам очень разные. Как в таком случае быть? В начале месяца задавать плановые суммы доходов, а потом уже по факту записывать и корректировать? Благодарю заранее за ответ.

Инна,

да, закладывайте при планировании бюджета на ближайший месяц суммы, какие считаете для себя реальными. Исходя из этого планируйте расходы.

Что касается планирования "среднего бюджета" - то мы его будем потом использовать для составления финансового плана на всю вашу трудовую карьеру. Будет необходимо отталкиваться от каких-то сумм. Поэтому составьте "средний бюджет" так, как вы считаете "скорее всего реально" для ваших будущих доходов.

да, тут немного неудобно и некомфортно, что все расчеты расплывчаты. но что делать. такая ситуация.

Главное помните, что план в любом случае нужно будет все время корректировать. Постепенно вы приноровитесь планировать свои не стабильные доходы. И это вам очень будет помогать с мотивацией больше зарабатывать.

Желаю вам больших успехов!

Здравствуйте)

Я веду учет личных финансов лет,наверное, 8. Составляю бюджеты, списки покупок и т.д и т.п. Никогда не беру и не брала кредиты, в долг тоже не беру и не даю.За это время пару раза радикально менялся курс, рушилась финансовая система страны (Я в Украине живу), сгорали банки,в которых были какие-то жалкие мои депозиты. Я прочитала миллион книг по финансовой грамотности. И я по прежнему голая и босая, без накоплений, без своего жилья и так далее. Я не знаю, как с этим бороться. Я зарабатываю много по меркам страны. Не могу сказать, что я прям трынькаю деньги направо и налево.. Но да, я не ососенно экономлю, хотя не роскошествуем. Ну и то родные заболеют... например уже несколько лет в месяц у меня уходит на лечение мамы стабильно немаленькая сумма и так будет всегда, то ещё что-то.. Большая часть дохода уходит на аренду жилья для моей семьи. Но я смирилась уже, что дёргаться бесполезно). Это не жалобы, просто констатация. я думаю, что все равно ничего не смогу с этим сделать)). Ни одна из прочитанных книг, статей и тренингов мне не помогла.

Светлана,

как же так получилось, что миллион книг по финансовой грамотности не помогли вам выбрать банки, которые не сгорят и способы накоплений, которые не пропадают все разом? Прочитайте, пожалуйста, еще пару-тройку авторов: В.Савенок, К.Кириллов и Д.Обердерфер, Ю.Сахаровская.

Мое общее представление о жизни, что все в нашем уме. И поэтому многие люди, иногда делая тоже самое получают результаты либо намного лучше, либо намного хуже других.

Или можно сказать по-другому, иногда люди делают очень много, но не могут даже оторваться от своего обычного уровня.

И в этом случае стоит работать с умом, с установками в голове.

На мой взгляд единственной причиной богатства является щедрость. Можно совершать щедрые поступки и делать пожелания, чтобы все люди в мире были богаты. И не ожидать ничего гарантированного.

Желаю вам огромных успехов и желаю все же добиться финансового благополучия!

Ольга, спасибо)

Я же не написала, что я сдаюсь. Буду снова читать других авторов и снова пітаться добиться финансового благополучия. Может, и книгу напишу о своем опіте лет через 10..

Светлана, супер! желаю вам больших успехов! :)

Ольга, я подписалась на рассылку, но ничего не пришло. В папке спам тоже нет :(

По второй вашей ссылке пишут "Данный email-адрес уже подписан на одну или несколько из указанных рассылок либо недавно получал письмо активации на получение этих рассылок."

Лиза, напишите либо ваш адрес здесь, либо напишите мне на mail@fin108.ru

Да, я всегда знала, что финансовая грамотность начинается с учёта доходов и расходов, но... (Здесь опущена долгая и нудная биография ленивого человека.) Пару раз пробовала за последний год, но всё разбивается о невозможность мужа не то чтобы планировать траты, а хотя бы сообщать мне о них. А если и сообщит (в духе "Дорогая, остаток месяца мы живём на твои!"), то совершенно неизвестно, на что он их потратил. Ввести графу расходов "Муж"?;-))

После свадьбы у нас была статья под названием "я не помню куда потратил")))

Такая же была история как у вас.

Через несколько месяцев я показала мужу суммы по этой статье.

И спросила, что такого важного он покупал за эти бешеные тыщи, что даже не может вспомнить?

И было ли оно так важно и нужно?

Цифра заставила задуматься.

Со временем домашняя таблица натренировала мужу и память, и рачительность в тратах.

Алена, я уже пробовала показывать - не проняло. Но такую графу придётся ввести за неимением лучшего.

Ада,

да, вот Алена вам предложила великолепный способ ))

если такой подход не сработает, просто ведите учет той части вашего семейного бюджета, которая проходит через ваши руки. И финансовый план тоже можно составить лишь на эти деньги.

Потом вы можете показать мужу, что получается, если учесть лишь ваши усилия. Возможно, это тоже вдохновит вашего мужа присоединиться.

Но в общем и целом, тут нужно постепенно увлекать, показывая возможности управления личными деньгами. Когда он увидит в этом реальную пользу и выгоду, то сам захочет это применять (если он, конечно, зрелый мужчина, а не большой ребенок ;))

По профессии я финансист. Бюджетирование - родная стезя. Как жить без личного бюджета не представляю. Интересно, что нового получится узнать из марафона.

Алена,

мне тоже очень интересно, что нового получится вам узнать :))) поэтому обязательно потом поделитесь впечатлениями :)

Желаю вам успехов!

Ольга, спасибо огромное за статью!) прочитала с интересом)) 2 месяца вела учет бюджета очень подробно, но не увидела в этом особого смысла для себя, так как не транжирим, оптимизация покупкок была проведена перед этим. Крупные покупки для дома были совершены с мужем в течение года после свадьбы. Сейчас достаточно все распределить по конвертам ( статьям расходов), а если денежки в конвертах остались, складывать в "финансовую подушку". Поделитесь, пожалуйста, как Вы относитесь к этому?)

Лия,

очень хорошо, что у вас так умело получается обращаться с деньгами! Вы даже не представляете, как у многих людей это не получается :)

Тем не менее, в вашей системе пока не запланировано будущее. То есть у вас нет четких сумм и планов по сбережениям на будущие цели, например, пенсионный капитал, образование детей, рождение детей (скорее всего доходы сократятся, и нужно финансовое обеспечение на это время) и прочие, прочие цели.

Буквально в следующих двух занятиях марафона вы уже сможете больше разобраться зачем это нужно и как это делать. :)

Так что желаю вам больших успехов!

Я несколько лет вел учет финансов после того, как впервые сыграл в Кеш Флоу с друзьями. Тогда родилась идея стать воистину состоятельным. Начало вышло отличным: была приобретена недвижимость и без кредитов. Это было четыре года назад.

Но потом изменились жизненные обстоятельства. И теперь нужно начинать всё сначала.

Оцениваю финансовое хозяйство моей семьи: понимаю, что мы живем очень хорошо, но финансово бестолково.

С интересом изучаю статьи расходов и доход. Есть над чем трудиться!

Ольга, подскажите, как начинать новый месяц? В этой же таблице?

Сергей,

когда заканчивается месяц, вы переносите данные у другой файл (можете его назвать Архив) А рабочую таблицу очищаете от старых значений, оформляете на новый месяц, вносите остаток с прошлого месяца, делаете план по доходам и расходам и ведете учет нового месяца.

Если ваша ситуация в общем позволяет комфортно жить, даже если обращаетесь с деньгами "бестолково" :), это означает, что у вас просто великолепный потенциал! Только от вас зависит, в какое русло вы его направите. Желаю вам огромных успехов! не забудьте делиться впечатлениями о работе в марафоне ;)

В последний месяц начала вести учет доходов и расходов.

Я зарабатываю разные суммы с разноплановых проектов и решила посмотреть сколько я в общем зарабатываю. Сегодня посчитала все и офигела, сумма приличная, а денег нет!

И тут наткнулась сегодня на это марафон - явно судьба! =)

Евгения, велкам! :)

именно это и происходит с деньгами, когда их тратят не глядя - они разлетаются, утекают сквозь пальцы

На листе "планирование бюджета" можно добавить формулу расчета инвест.потенциала (рентабельности) в процентах, о котором пишете в тексте. Наглядно будет.

Алена,

да, формулу эту и многие другие, кончено можно добавить

Поэтому добавляйте все, что считаете вам будет помогать

Но я сознательно делаю таблицы максимально простыми, чтобы каждый мог вначале их понять, а затем достроить в соответствие со своим умением пользоваться excel. Иначе у многих в голове получается каша

Здравствуйте, Ольга!

Я Вам очень благодарен за этот марафон! Он такой своевременный!

Я сегодня на сороковом дне стодневки Армена Петросяна. Одно из целей есть укрепление финансового положения семьи.

Результаты:

1. Супруга сегодня вдохновилась фильмом о семье Ивановых.

2. Я составил полностью таблицу нашего бюджета. Из неё вытекло больше дохода на 20%, чем мы думали. Неучтенка!

3. Беру бюджет в нежные мужские руки. :)

4. Пошли мысли о дополнительном источнике дохода в семью.

Сергей - супер! и это только начало ;)

продолжайте в том де духе! делитесь успехами :)

Добра Вам Ольга!

Веду журнал расходов уже два месяца, накопилась небольшая аналитики. Данные пока ни как не обрабатывал и не анализировал. Заметил, что последние пару - тройку недель активность занесения расходов снизилась, стала в тягость чтоле, сейчас все скатилось к мысли - "Все это безрезультатная трата времени". Ваши советы как раз вовремя подоспели!) Сегодня попытаюсь перенести данные в Ваш формат, посмотрю на картину в общем. Спасибо еще раз!)

Алексей,

то, что вы заметили у себя упаднические настроения по поводу учета - это очень важно. То есть важно это своевременно заметить и поработать над своей мотивацией. Иначе риск забросить - очень велик.

Что повышает мотивацию - понимание зачем все это нужно?

Так вот вы будете знать зачем вы это делаете, когда составите личный финансовый план. В нем вы воочию увидите, когда вы сможете воплотить свои цели, и что для этого нужно сделать.

Составив такой план вы еще оцените, на сколько важную роль играет каждая сумма в вашем бюджете. И вы будете очень заинтересованным, чтобы каждая тысяча рублей использовалась максимально эффективно и нужная сумма отправлялась на будущие цели.

С технической стороны, следите за тем, что бы учет вам было делать очень легко. То есть не перегружайте его техническими заморочками. Чем проще, тем лучше.

Желаю вам успехов! :))

Ольга, спасибо за марафон!

Я три месяца назад разошлась с мужем, переехала в другой город, впервые устроилась на работу, сняла квартиру и учусь зарабатывать самостоятельно. До этого была домохозяйкой, навыков работы и зарабатывания особых нет, но есть решимость добиться успеха. Начала сразу вести бюджет, но только доходов и расходов, аналитику еще не делала. Как раз ваш марафон повод ей заняться, откладывать ничего не получается, но и долгов, к счастью нет. Хотя пришлось изменить полностью привычный уклад жизни, хватает пока на самое необходимое, баловать себя не могу и поэтому грустно. Надеюсь, что с помощью марафону смогу посмотреть в сторону увеличения дохода и уменьшения случайных трат.

Заметила странную вещь, когда сильно экономишь, то потом, с размаху тратишь большую сумму, это как сидеть день на диете, а потом от усталости и напряжения наедаться на ночь.

С уважением,

Лера

Лера,

ну, если у вас уже есть доход и еще нет долгов, то ситуация вполне перспективная, с хорошим потенциалом :) Если вы вооружитесь разумным подходом, то очень быстро сможете обеспечить себе устойчивое финансовое положение и благополучие в будущем.

О том, что сильная экономия приводит "к срывам" - это вы точно заметили. И это отлично показывает, что тут нужен другой подход. Чтобы срывов не было, важно получать радость в жизни каждый день. И лучше взять этот процесс под контроль, чем ждать, когда неконтролируемые эмоции возьмут верх над вами.

Подробнее о этом можете прочитать здесь http://fin108.ru/poleznye-materialy/621/

Желаю вам больших успехов! :))

Ольга, спасибо за Ваш прлезный комментарий. Скажите, пожалуйста, можно ли так оставлять: доход семьи-это зарплата мужа, а свои, нерегулярные источники дохода вложить в финансовую подушку, и как это все оформить в таблице?)

Лия, да можно так :)

Когда вы откладываете деньги, то вам их нужно физически отложить от общих средств. Куда их лучше направить, вы узнаете об этом в ходе марафона.

И в учете поэтому их тоже нужно отразить, как деньги, которые уходят из бюджета (например, пока в коробку, тумбочку или конверт). Для этого в расходах отведите отдельную статью (столбик), с названием "Себе", "НЗ", "Накопления" или что-то такое.

Успехов!

Ольга, спасибо большое за марафон! После ваших лекций преисполнена вдохновения в отношении финансового учета и планирования! Только к сожалению никак не могу разобраться, где и когда каждый раз искать следующий урок. Буду признательна за навигацию!

Ирина, желаю вам использовать вдохновение по максимуму и достичь отличных результатов :))

все мои статьи можно отслеживать здесь http://interesno.co/olga-nesterova

Учет веду по вашей таблице уже 2 месяца, картина интересная складывается!)) И оказывается мы в плюсе по таблице активов и пассивов, хотя первоначально казалось, что мы в долговой яме (платим ипотеку). Меня это немного вдохновило) Посчитала ежемесячные и ежегодные расходы, плюс краткосрочные цели.

Ольга, где найти следующее задание? прохожу по ссылке http://interesno.co/projects/922d843d9a6d, ничего нет.

Анна, да, закралась ошибка и ссылка не правильная, все мои статьи можно смотреть здесь http://interesno.co/olga-nesterova

Отлично, что итоги баланса вас вдохновили :) теперь нужно чтобы вас еще вдохновили расчеты на все долгосрочные цели ;)

Здравствуйте, захотелось тоже поделиться своими мыслями. С января этого года ведут учет доход-расход, но в письменном виде, в толстой тетради. Моя семья из четырех человек, плюс собака плюс ипотека плюс кредит на ремонт. Работает муж , я сижу с ребенком, в отпуске.

Выводы за эти пять месяцев по моей семье- чтобы хоть минимально свести концы с концами в нашем маленьком городишке нам нужно в месяц минимум 35 тыс. , это без ресторанов-кафе- выходов на крупные праздники, одежда -обувь самого нижнего ценового сегмента, продукты- распродажи в супермаркетах. При этом зарплата мужа 25 тыс., остальные 10 или сама подрабатываю, или мамы помогают, или муж где "подкалымит". Так вот - в нашем маленьком городишке- в основном зарплаты мужчин 18-25 тыс рублей, женщин - 12-20 тыс. рублей. И если реально- трезво взглянуть на вещи - чтобы минимально хоть как то вести достойную жизнь в нашем городе на семью из 4 человек нужен доход в 80 тыс. руб. - это чтобы и откладывать , и долги по ипотеке гасить, и свет -газ платить. Вот при доходе в 80 тыс. ежемесячно можно следовать советам Ю.Сахаровской. Проверено на себе. А пока при уровне дохода в 35 тыс.- при помощи бухбаланса семьи только контролировать - как бы не упасть в яму.

Вот такие выводы).

Татьяна,

очень хорошо могу представить ситуацию, потому что много раз ее наблюдала, когда жила в Архангельске. Но тут хочется сказать две вещи:

Первое. При маленьком доходе у вас последние силы и надежды на благополучие крадут кредиты. Ипотека+потребительский кредит. Вы посчитайте, сколько процентов годового дохода вы отдаете банку сверх одолженной суммы.

Кредиты - это для тех у кого уже есть деньги, потому что это очень дорогой финансовый инструмент.

Второе. Говорят, иногда проблему невозможно решить на том уровне, на котором она была создана. Если вы пришли в тупик с тем, что в вашем городе маленькие зарплаты, то чтобы из тупика выйти нужно посмотреть на все со стороны. А может поменять город? А может начать предпринимательство параллельно с работой? Сегодня можно развивать бизнес в интернете. И этому прямо в интернете можно научится.

Главное перестать смотреть на себя, как на заложников ситуации. Каждый человек может достичь всего, что хочет. Не нужно равняться на среднюю зарплату.

Советы в книге Ю.Сахаровской действительно написаны для "среднего класса", об этом в самом начале и сказано :) Но это в наших руках, стать этим средним классном.

Я желаю вам огромных успехов и желаю добиться финансового благополучия!

Добрый день! Спасибо за марафон. Очень нужная вещь! Последние три-четыре месяца вела учёт расходов с небольшими перерывами, но выводы уже сделать можно. С удивлением обнаружила сколько уходит на кафе и прочие "мелкие радости", сейчас попробую вести на телефоне - скачала пару бесплатных программок: Money Manager Ex и Monefy.

Марина, да-да, именно мелкие расходы и являются чемпионами по "съеданию" больших благосостояний! Поэтому очень рада за вас, что вы это увидели ;)

Теперь вы сможете взять ситуацию под контроль!

Здравствуйте,пишу с опозданием, только в эти выходные получилось вбить данные в ваши таблицы. Хочу сказать огромное спасибо за таблицы! Несколько лет веду простую тетрадь, где пишу данные о доходах и расходах, периодически их бросая и начиная снова. Но таблицы это совсем другое! Пришлось посидеть, чтобы их освоить. И я очень довольна. Все подсчитывается автоматически! Все наглядно! Спасибо за ваш марафон.

Спасибо, Татьяна, за ваш добрый отзыв! очень приятно :)

а у меня вопрос, как вести бюджет при нескольких валютах ? все переводить в одну или есть какой-то механизм правильный ?

Юлия, да, лучше все переводить в одну валюту. У меня в личном бюджете именно такая ситуация :) я зарабатываю в рублях, а все остальные части нашего бюджета в чешских кронах. Я просто перевожу все свои доходы в кроны, выбираю курс один на весь месяц.

Если у вас будут сбережения в разных валютах, то тогда их нужно будет пересчитывать в балансе каждый месяц по новому курсу. (О балансе вы можете прочитать во втором уроке нашего марафона)

Желаю вам успехов!

я читала-читала, и наконец сегодня села заполнять таблички.

Читала и комментарии, но мне все еще непонятен такой вопрос. Вот у нас есть стабильный доход, и есть деньги от проектов, которые могут случиться, а могут и не случиться. По прошлому году равняться не стоит, ситуация ухудшилась.

Траты от месяца к месяцу тоже разные. Пожалела, что удалила финучет за прошлый год, не могла найти ему применение.

Куда девать реальные записи по месяцам? Как делать корректировку, чтобы она участвовала в дальнейших расчетах?

Лидия, вам станет все очень ясно, когда вы поймете для чего мы составляем этот средневзвешенный бюджет.

Мы в следующем уроке эти цифры используем для составления личного финансового плана. В ЛФП будет спланировано, как вы будете реализовывать все ваши материальные цели.

Поэтому сейчас бюджет нужно составить по максимально объективным суммам, максимально приближенным к реальности.

Если доходы снизились, тогда не ориентируйтесь на данные прошлого года, прикиньте некие реальные цифры, которые вы ожидаете

Здравствуйте, Ольга.

Спасибо за прекрасный марафон. Присоединяюсь к вам, хоть и с опозданием. Учет расходов я веду уже года 3, с этим проблем нет (в течение дня собираю чеки, потом раз в пару дней записываю в тетрадь в столбик по дням\датам, что потратила, раз в неделю подсчитываю и заношу в эксэль по категориям). А вот дальше этого никогда не заходила )))

Вы меня вдохновили, и я сегодня заполнила таблицу!!! За таблицу отдельное спасибо, все четко, ясно и наглядно. Осталась в плюсе, что порадовало )) Буду продолжать

Здравствуйте Ольга! Спасибо за вдохновение. Давно хочу научится обращаться с деньгами. В минус не ухожу, но и в плюс тоже ((.

По прочтении таблицы у меня возник вопрос.

У нас с мужем поделены обязательные траты: он оплачивает счета за коммуналку и кредиты, автомобильные траты. Я на текущие расходы, образование ребенка, одежду. В остальном сложилось так, что отчета о доходах друг друга мы не требуем. Как в таком случае правильно вести таблицу. Исключая его доходы и расходы? Но в некоторых моментах у нас финансы все же пересекаются

БОЛЬШОЕ СПАСИБО ОЛЬГА, МНЕ ОЧЕНЬ ИНТЕРЕСНА ТЕМА ФИНАНСОВ.

У меня ест маленький вопрос, Вы сказали что надо откладывать в банк на образование детей (у меня их двое) и на пенсию и на отпуск. Скажите при маленьких суммах надо открывать 4 вклада или пока все класть на один счет. СПАСИБО ВАМ БОЛЬШОЕ.

Спасибо за марафон. Для многих он конечно уже закончился (я имею в виду, они уже прочитали все статьи и познали мудрость общения с деньгами), для меня только начинается. Было бы лучше если бы стартанул раньше, но лучшее время для этого - сейчас :). Радует то что и я и жена до сих пор вот уже несколько месяцев собирали статистику и скурпулёзно вводили все расходы. Кстати супер простая программа для этого Money (https://play.google.com/store/apps/details?id=com.andromeme.money), бесплатно, просто и экспортирует в ексель - то что надо. Сегодня завтра буду подводить итоги в екселе и постараемся планировать. Как только выполню всё указанное тут, возьмусь за следующую статью. Спасибо!