Content is king 34. Мой новый блог с интересным напарником

Одна из целей моей осенней Стодневки с 1 сентября — подготовка памятки о том, как можно использовать нейросети в рамках Стодневки. Я уже начал делиться опытом с участниками.

30 мая 2016

14093 просмотра

Мораль истории, девушкам на заметку, так сказать: оценить финансовое положение человека невозможно по внешним материальным признакам, это можно сделать лишь заглянув в его финансовый отчет – баланс :)

К примеру, богатые люди в списке Forbеs оцениваются по сумме активов (по сумме имущества), но редко кто заглядывает в отчет об их пассивах (долгах). Часто ситуация складывается так (пример условный):

Сумма активов – 5 млрд. долларов, сумма пассивов 3 млрд. Владелец заводов-пароходов планирует развитие бизнеса, для чего, закладывая активы, берет кредиты еще на 3 млрд. долларов (пассивы превращаются в 6 млрд = 3+3). Внезапно происходят экономические, финансовые изменения в мире — падение цены на нефть, финансовые санкции, кризис. Рыночная цена активов (имущества) упала, и теперь вместо 6 млрд, они стоят лишь 4 млрд. В итоге баланс получился следующий: активы – 4, пассивы – 6, в сухом остатке – минус 2 млрд. долларов.

Человек «вроде бы и богат», даже занимает строчку в списке Forbеs , но с другой стороны, хотел бы кто-нибудь иметь долги в пару миллиардов долларов?

Тут уместно спросить — а кто вообще такой богатый человек?

Глядя на эту картину можно лучше всего понять истину — богат не тот, кто больше зарабатывает, и не тот, кто шикарно живет, и даже не тот, у кого полно активов.

Богат тот, кто сумеет воплотить свои истинные цели и ни от кого не зависит материально. Ни от работодателя, ни от бизнеса, ни от государства, ни от банков, ни от кого!

Поэтому список Forbеs – это бутафория.

Богатыми становятся не зарабатывая больше, а больше сохраняя. И здесь главное — не бросаться в крайности. Больше зарабатывать — очень важно. Но обязательно ли убиваться, чтобы зарабатывать больше всех своих друзей? Меньше тратить — желательно без фанатизма. Важно наслаждаться жизнью сегодня, но стоит ли впрягаться в гонку потребления, как это делают большинство?

Все хорошо в меру.

Чтобы проложить путь к мечтам, нужно оценить свое сегодняшнее положение. Для этого вам потребуется составить свой баланс. Это очень просто. Я убеждена, что таким простым вещам должны учить еще в школе.

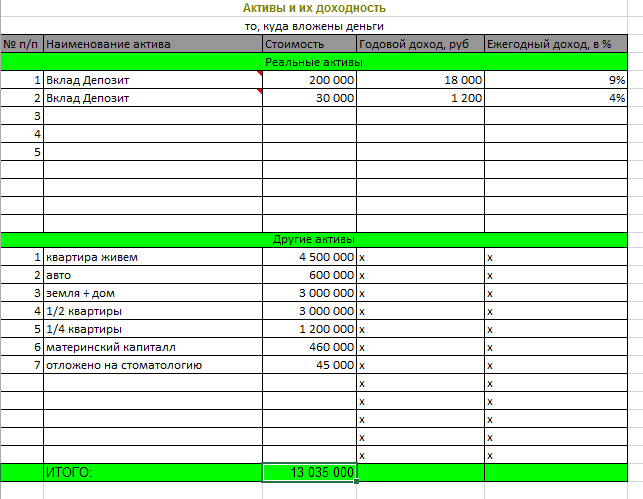

В таблице, с которой вы работали на прошлом занятии, есть закладка «Активы».Туда вы записываете все имущество, которое вам принадлежит. Вещи, которыми вы лично пользуетесь, записывайте, начиная от суммы 50 тыс. рублей. Оценивайте по принципу: если завтра вы будете это продавать, какую сумму сможете выручить? Это классическое определение активов.

Постарайтесь ничего не забыть: земельные участки, комнаты, полученное в наследство имущество, о котором вы забыли и не пользуетесь, гаражи, мотоциклы, квадрациклы и т.п.

Не забудьте депозиты, драгоценные металлы, ценные бумаги (акции Роснефти или Газпрома, купленные бабушкой), отданные в долг деньги (если есть документы или уверенность в возврате), брокерские счета, деньги на картах (лимит по кредитной карте не является активом).

Не забудьте капитал, который уже накоплен в ваших полисах страхования жизни и на накопительной части пенсии, материнский капитал.

Сумму в полисе НСЖ вы можете уточнить, позвонив на горячую линию вашей компании. Или проще — сложите все платежи, которые вы уже сделали. Бухгалтерская точность сейчас не нужна.

Имущество, выраженное в иностранной валюте, записывайте в рублях, а сумму в валюте укажите в названии актива.

Разделите имущество на две категории: то, что приносит доход (реальные активы) и то, что не приносит доход (другие активы). В таблице это разделение предусмотрено. Вот так может выглядеть ваш отчет об Активах:

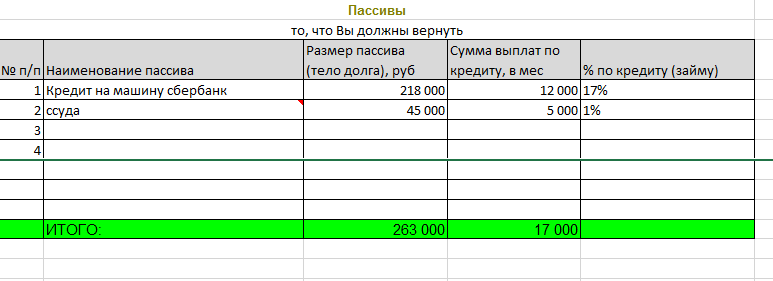

В пассивы запишите все долги.

Кредиты, суммы, использованные с кредитных карт, суммы неоплаченных налогов, деньги, взятые в долг у друзей и знакомых. Пишите сумму, которую нужно выплатить сейчас, чтобы полностью погасить долг. Для этого можно позвонить в банк и спросить: «Я хочу завтра закрыть кредит, скажите, пожалуйста, точную сумму, которую мне нужно подготовить?»

Заполненная табличка с пассивами выглядит так:

Заполнив таблицы Активов и Пассивов, определите капитализацию семьи:

Ваша личная капитализация показывает устойчивость вашего финансового положения и вашу независимость.

Если получился минус — вы в очень уязвимом положении. Вы обязаны пахать, чтобы отработать долги. Вы несвободный человек. Вам не на что положиться, если дела пойдут хуже, чем сейчас. Финансовая ситуация может коллапсировать в любой момент.

Если у вас ноль или очень маленькая сумма в сухом остатке — положение тоже не устойчивое, хотя и не столь уязвимое. Фактически, вы сильно зависите от своего дохода.

Если у вас внушительный плюс, то вы наверняка чувствуете себя очень уверенно в жизни.

Что значит «внушительный плюс»? Сколько это в рублях? Минимальный капитал — это когда он покрывает сумму вашего жилья и еще есть запас денег на шесть месяцев, чтобы прожить на привычном вам уровне.

Хотя сумма капитала сама по себе еще не дает полной картины, нужно проанализировать структуру ваших активов:

1. Какую долю занимает каждый вид активов? Например: 90% депозиты и 10% пенсионный капитал. Или: 60% недвижимость, 35% прочее имущество, 5% депозит в банке.

2. Посмотрите на структуру и задумайтесь, достаточно ли ликвидности?

Ликвидность — это возможность быстро «вынуть» деньги. Если произойдет какая-нибудь непредвиденная ситуация — увольнение с работы, потеря бизнеса, серьезная болезнь в семье — вам могут потребоваться средства. Поэтому очень важно чтобы у вас часть активов была ликвидна, чтобы вы могли быстро получить из нее деньги.

Если же у вас все деньги в недвижимости, то пока вы будете ее продавать, жизнь окажется одной сплошной проблемой. Вам это надо? Поэтому лучше всегда иметь достаточный ликвидный резерв.

3. Задумайтесь, приносят ли ваши активы достаточный доход?

Из общей массы уберите активы, которыми вы пользуетесь, все остальное должно приносить доход. Доставшееся по воле судьбы имущество в виде старых гаражей, домиков в деревне, земельных участков в местности невероятно далеко от вас, неотремонтированных комнат — это все деньги, которые вы никак не используете. Посмотрите, возможно стоит сделать «ребалансировку»? Может, есть смысл что-то продать, положить деньги в банк и получать с этого доход? А может изучить тему инвестиций и вложить еще более выгодно?

Итак, теперь вы очень хорошо представляете свое сегодняшнее финансовое положение – точку А

Вы составили на прошлом занятии бюджет и сегодня баланс. Вы видите на столько устойчивое или наоборот уязвимое ваше положение и можете оценить свои возможности.

Если ваша ситуация не очень радостная — не впадайте сразу в депрессию! Потому что увидеть ясную картину своего положения, даже если она совсем нелестная — это очень большой шаг к успеху. Хорошо, что вы увидели это сейчас, а не когда вам стукнуло бы 70!

И чтобы скорее настроиться на созидательную волну сразу же переходим – к определению точки Б – составлению планов на будущее.

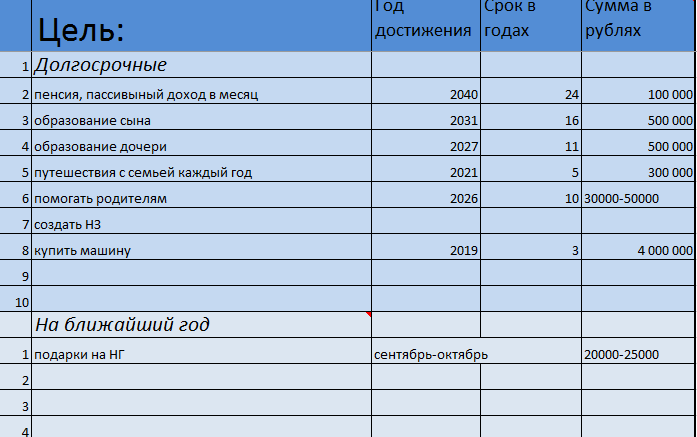

Напишите ваши цели в таблицу на соответствующей закладке в рабочем файле. У каждой цели нужно обязательно обозначить:

Мы не будем пытаться прогнозировать будущую инфляцию. Сами понимаете — дело это не благодарное, вы можете потратить кучу времени и получить лишь с прогнозы. А прогнозы — это не гарантия. То есть развиваться финансовая ситуация в мире и в стране может как угодно.

«И как же планировать в этих условиях?» — спросите вы.

Мы будем составлять план в текущих ценах.

Во-первых, вам такой план будет более понятным. Если же мы «пририсуем» ко всем целям дополнительные нули, то лишь создадим излишнюю путаницу, кашу в голове.

Во-вторых, план — это живой материал, его нужно регулярно корректировать. Когда вы прописываете свой план впервые — это начальный уровень материализации, вы прокладываете свежую тропу в своей голове в виде цифр на экране. Конечно, все в будущем будет меняться — цены, ставки, ваши доходы, даже ваши цели! Поэтому план никак не может быть статичным. Планирование притягивает новые возможности, если в этот момент вы совершенствуете свои умения планировать, то это в свою очередь притягивает новые возможности. Планирование – это энергия материализации ваших целей. И это не однажды выполненная работа, а регулярный процесс. Вы будете регулярно уточнять и улучшать свой план. Таким образом и будет отражаться инфляция — в регулярном корректировании плана.

В-третьих, рассчитывая, как будет расти капитал, мы возьмем проценты уже за минусом инфляции.

Вывод этих трех тезисов — планировать удобнее в текущих ценах.

Записывая цели, не забудьте подумать обо всех возможных аспектах вашего будущего:

1. Какую недвижимость вы хотите приобретать для себя или для детей?

2. Когда вы планируете рождение детей? Когда дети пойдут в школу, заканчивают школу, поступают в ВУЗ, заканчивают ВУЗ? Какие расходы при этом могут возникнуть?

3. На какую сумму в месяц вы планируете жить на пенсии?

4. Покупка автомобилей

5. Прочие крупные приобретения

6. Поддержка родителей

7. В какой стране вы будете жить в будущем?

8. Будут ли дети учиться или жить за границей?

9. В какой стране и в какой валюте вы будете получать доход в будущем?

Когда будете писать цели, воспользуйтесь методом Деда Мороза: пишите от души, все, что на самом деле хотите от жизни. Ведь за мечты и планы не нужно платить арендную плату или налоги :) Но зато, записав ваши истинные цели в план и проделав расчеты, вы узнаете как минимум две вещи:

1. Сможете вы или нет реализовать эти цели исходя из сегодняшних условий?

2. Сколько нужно зарабатывать и тратить, чтобы можно было это все реализовать?

Пишите здесь в комментариях все ваши вопросы. Очень надеюсь, что на следующем этапе нашего марафона каждый из вас сможет составить свой финансовый план! Для работы вам потребуются бюджет, баланс и цели.

И пожалуйста, не прекращайте вести учет расходов и доходов. Потому что все расчеты и планирование имеют смысл, если они основаны на эмпирических данных. Иначе это не планирование, а витание в облаках. Без учета не возможно никакое управление. Пишите, если у вас с ним возникают сложности, как технические, так и моральные.

Всего доброго! До встречи в четверг!

Одна из целей моей осенней Стодневки с 1 сентября — подготовка памятки о том, как можно использовать нейросети в рамках Стодневки. Я уже начал делиться опытом с участниками.

Я полностью выполнил план тренировок и готов к старту 8 сентября на Пермском марафоне. В начале лета я ставил цель удержать вес в пределах 85 кг. Сейчас, когда я встаю на весы, они показывают 82 кг. Проекты, в которых я участвую, вышли на запланированные рубежи. Лёва прочитал все книжки и готов к школе...

Да, друзья! Вот такая тема меня сейчас интересует.

Интересные комментарии

Ольга, спасибо за информацию! Где можно подробней узнать о накопительном страховании жизни и про инвестирование помимо вкладов в банк?

Ольга,

можете об НСЖ посмотреть здесь http://fin108.ru/poleznye-materialy/fakty-o-strahovanii/

В нашем марафоне этой теме будет посвящена целая статья. И если потом у вас еще останутся вопросы, то напишите мне или можете просто пройти курс по этой теме, чтобы разобраться основательно.

Помечтать о пассивном доходе и прочих целях приятно. Но реальная ситуация - скромненькая зарплата в сорок тысяч - весьма круто отрезвляет. Перейти из точки А в точку Б будет непросто.

Зато долги хоть и есть, но мелкие, к концу лета планирую всё отдать.

Полина,

любое большое дело начинается с первых маленьких шагов. И постановка целей, какой бы невозможной она не казалась, удивительно приближает ее реализацию :)) Желаю вам больших успехов!

Здравствуйте, Ольга!

Я сегодня почти весь световой день посвятил сведению воедино всех цифр наших доходов и расходов. Я ужаснулся! Наш кредитный долг составляет больше месячного дохода, а если еще и посмотреть ставку кредитов, то можно считать себя почти банкротом. Оказывается, у нас кредитов на 20 % больше, чем думали.

Составил список долгосрочных и краткосрочных целей. Это ведь мои желания! Так приятно писать и знать, что я по-настоящему принимаюсь за осуществление желаемого.

До четверга еще буду размышлять над цифрами. Наверняка что-то исправлю.

Удивительно, но я в таком положительном настроении! Благодарю Вас!

Сергей,

ни сколько не удивляюсь вашему шоку! :) огромное количество людей пребывают в иллюзиях о своих финансовых показателях! И это просто отлично, что вы теперь можете оценить свою ситуацию объективно.

Бизнес и семейный бюджет:

1. если бизнес не большой, т.е. ежемесячные доходы и расходы не больше семейных доходов и расходов, то все финансовые операции можно вести вместе. То есть можно не разделять бизнес и личные деньги.

Но если бизнес серьезно больше домашнего бюджета, то жизненно важно эти балансы и бюджеты разделить.

2. Если бизнес и личные деньги разделены, то кредиты нужно учитывать соответственно. Если брали кредит для бизнеса, значит это пассив в бизнесе. И кстати, идеально, его соответственно оформлять.

3. Бизнес лучше не начинать с долгов. Это мнение противоположно тому, что пишут в финансовых учебниках и объясняют в банках. Они обычно говорят, что взяв заемные средства для развития, вы кардинально повышаете "эффективность личного капитала". О том, что людей нет никакого личного капитала, и о том, что в последствии бизнес не всегда так эффективен, как изначально на бумаге, мало кто задумывается.

Кредит - это долги, это обязательства. Кредит - это усилитель ситуации. Если человек умеет организовать бизнес-процесс - кредит усилит результаты. Если человек еще не умеет управлять деньгами, не способен создать даже минимальный капитал, то едва ли он сможет эффективно управлять заемными средствами. И кредит усилит это.

Кроме того, кредит забирает в виде процентов огромную часть вашей прибыли.

Вывод: постарайтесь снизить кредитную нагрузку и в бизнесе, и в семейном бюджете :) Надеюсь, к концу марафона у вас появиться ясное представление, как это сделать :)

Важная оговорка: все кредиты связаны с развитием бизнеса!

А где можно прочесть 1ое задание?

Анна, все статьи марафона можно посмотреть здесь http://interesno.co/olga-nesterova

это здорово, что люди начинают думать о таких вещах. я, правда, читаю, как фантастический роман. у нас сейчас а-ля 90-тые.. но всё равно интересно.

Оксана, да, я сама не могу нарадоваться тому, что все больше людей начинают работать с личным бюджетом! :) Почему а-ля 90е? :)

ну .. так сложились обстоятельства. то революции, то гражданская, то реформы.. но ничего, я читаю. мотаю на ус)

Интересное занятие подсчет своих активов и ликвидности!!! Свои расходы вела уже много лет, но просто как констатацию факта расхода . В этом году начала анализировать расходы, что позволяет их оптимизировать. Меня всегда беспокоило что при достаточном доходе и спланированных расходах у меня нет чувства защищенности. Вот кажется активы растут - а уверенности нет... Вчера расписав активы, поняла что все мои активы пассивны они не приносят дохода, только увеличиваются в цене и требуют постоянных вложений для поддержания их ликвидности. и если завтра мы перестанем работать, то жить нам не на что - только распродавать быстро ( а значит дешево) имущество. Теперь озадачилась как не переводя стройку дома в долгострой начать формирование стабфонда. Хотелось бы услышать советы

Роза, отличные выводы от проделанных расчетов!

Видно, что вы умеете обращаться с деньгами разумно, поэтому и смогли создать хороший капитал. Не появляется чувство стабильности и уверенности только потому, что вы действовали без генерального плана. То есть вы шли вперед, но у вас не было карты или навигатора. Поэтому некоторые нюансы финансового положения получились не реализованы.

Картой или навигатором служит личный финансовый план. Его мы уже будем делать на следующем занятии, в четверг. Там же в статье вы узнаете, как именно создавать финансовую защиту.

Конкретную ситуацию, о которой вы спрашиваете, со стройкой, вы тоже сможете решить, когда "разложите все карты на столе". Ну, и тщательное ежемесячное планирование бюджета очень помогает сложить все пазлы воедино, чтобы и волки были сыты, и овцы целы :)

Пишите, как будет идти процесс в последующих этапах марафона.

Ольга, большое спасибо за ссылку на вебинар. Посмотрела с удовольствием.

Свела все цифры и ужаснулась. В настоящее время моего дохода хватает только на закрытие кредитов. От этого становится очень страшно. Прям очень жутко. Но появляется уверенность, что из этого можно выбраться, если грамотно подойти к делу. И ваш марафон - это для меня начало пути!

Светлана, я очень рада, что вы вообще пристально рассмотрели вашу финансовую ситуацию. Потому что если ваш доход равняется выплатам по кредитам - это уже настоящий кризис!

Или я не правильно вас поняла? На что же вы живете каждый месяц?

В любом случае, очень хорошо, что вы настроены позитивно :) Это вам очень нужно! Конечно, все можно разрулить. Но для этого иногда нужно приложить титанические усилия, какое то время во всем себе отказывать, ну и просто жаль упущенного времени. Поэтому сейчас главное, работайте над ситуацией быстро ;)

Желаю вам огромных успехов!

Спасибо за очередное задание.

Активы/пассивы разложила без проблем, основная сложность с целями.

1. Если например я хочу на пенсии жить на 800 долларов в месяц где-то на Бали, то как закладывать это в таблицу долгосрочные цели? Если я просто напишу "ежемесячный пассивный доход через 25 лет" и поставлю сумму 800 долларов, как-то это не будет математически (нужно ж какое-то действие, чтобы раз в месяц капали эти пассивные доходы?

2. Если я хочу путешествовать два раза в год, то как отобразить затраты в финансовом плане?

3. Ради интереса сравнила доходность между сдачей однушки в оренду и депозитом. Однушка стоит 50 тысяч долларов, получается если сдавать год квартиру это выйдет в районе 5-10% годовых, а на депозите 21% годовых. При этом с депозитом не нужно заморачиваться, а на квартиру нужно найти арендаторов, выбивать из них в случае чего долг, если они быстро съедут - то квартира будет простаивать и приносить 0. Плюс в ней нужно будет делать косметический ремонт. Это я слишком пессимистична или действительно при таких цифрах лучше вместо оренды вложить в депозит?

4. Сложно было написать долгосрочные цели. Я не ужималась, написала "домик за границей", 2 квартиры для аренды, машина, пассивный доход. Из всего этого меня греет как цель пассивный доход, машина не так уж и нужна, одну квартиру для аренды исходя из доходности явно стоит вычеркнуть. Плюс я понимаю, что машину через 5 лет нужно будет обновлять, нужно будет докупать крупную технику, обновлять мебель, делать ремонт (я живу сейчас в свеже отремонитрованной квартире, но все равно через лет 10-15 нужно будет делать его повторно). И от этого несколько руки опускаются. С одной стороны если вписать 3 машины и 2 ремонта - то выйдет слишком крупная и непосильная сумма. С другой стороны, если не планировать и не копить - то крупной покупки никогда и не будет. Как быть, если подобное целеполагание пугает?

BlackKitty,

1. Пока напишите 800 долларов в месяц, на следующем занятии в статье будет подробно расписано, как с этим быть :)

2. Если вы хотите путешествовать 2 раза в год, то эту сумму вам нужно заложить в бюджет, в годовые расходы. Если прямо сейчас у вас это "не закладывается", то есть пока доходы этого не позволяют, то тогда эту цель напишите в список долгосрочных целей. И при составлении финансового плана вы расставите приоритеты: какие цели впишите, какие оставите до времен повышения доходов.

3. про аренду и депозит вы написали все абсолютно верно! :) Доход действительно во многих регионах получается ниже банковского процента по депозитам. Хлопот с депозитом куда меньше. Но плюсы в том, что стоимость квартиры растет в глобальной перспективе с ростом инфляции, а вклад в банке - обесценивается. И недвижимость, являясь физическим объектом, защищает от рисков краха экономической системы (как в стране, так и в мире). Поэтому в капитале разумно иметь и то и другое.

4. Да, обновление автомобилей и ремонт квартиры обязательно записывайте в цели. Потому, что как без них? :) Бояться, напрягаться по этому поводу нет смысла: составите финансовый план и все станет предельно ясно, что вы можете, а что нет.

Помните, что обычно человек сильно переоценивает то, что может сделать за короткий срок, и сильно недооценивает то, что может за долгий. Это Бодо Шеффер говорит в каждой книжке ;)

Ольга, спасибо за ответы.

А по поводу недвижимости у нас в Украине получилась очень нелинейная ситуация.

До 2014-го трешка стоила в долларе 80 тысяч по курсу 8-9. На сейчас цены сильно упали и в долларе та же трешка стоит 60 тысяч, но курс уже 25 гривен за доллар. Т.е. в долларе квартира как инвестиция упала на 25%, но в гривне та же квартира выросла на 134% в цене. Получается если до кризиса капитал был в долларе и за него же покупалась квартира, то человек в убытке, если в гривне - то впрыгнул в последний вагон. С другой стороны, если оставить капитал в долларе и положить на депозит, чтобы работал, то возникает вопрос изъятия этого капитала при необходимости: а) банк может обанкротиться, б) ограничения на выдачу доллара и нужно, чтобы он был в касах, а не в дефиците (у нас одно время толпы стояли и все доллары раскупали).

В России и в странах Европы тоже вроде возможен обвал цен, т.е. квартиры ранее повально росли в цене, а теперь, как мне кажется, это таки не аксиома. Конечно, безусловный плюс квартиры - она действительно твердая и никуда не исчезнет, в отличие от банкротства банка.

Плюс еще посмотрела по структуре ликвидности - если квартиры занимают весь объем, то в случае потери работы остаешься с квартирами и счетами за коммуналку, а не с пассивным доходом, который капает каждый месяц. И на квартиру нужно постараться сильно заработать (по текущему курсу).

Как вы считаете, какая приблизительная структура ликвидности может быть при таких раскладах?

BlackKitty,

Ваши пишете о инвестициях в недвижимость все верно. Дело в том, что цена недвижимости в идеальных условиях растет ровно вместе с инфляцией.

Потому что в этом и заключается суть инфляции - рост цен на предметы потребления, а квартиры - это тоже объект потребления.

Но в жизни цена сильно отклоняется от объективной в зависимости от спроса и предложения.

Обычная тенденция - цены падают во времена кризисов и растут во время экономического подъема. И в России и в Европе, эти тенденции конечно тоже работают.

Рост цены в гривнах не обгоняет инфляцию, вы сами это увидели.

Вообще, сравнивать, какой инструмент лучше - недвижимость или доллар - не верно. Потому что их надо рассматривать в картине вашего финансового плана. В зависимости от ваших целей подбираются продукты.

Чтобы у вас было достаточно ликвидности, стоит просто держать 6 месячных доходов в ликвидных средствах (гривны, доллары, ОМС). Остальное можно распределять по менее ликвидным инструментам (металлы, ценные бумаги, недвижимость) в зависимости от целей.

Очень надеюсь, что вы увидели все более ясно, чем до этого ;)))

Но мы еще будем на эти темы говорить в следующих статьях.

Ольга, спасибо за ваши статьи. Пришли в нужный момент. Особенно слова "а кто вообще такой богатый человек?" Улыбнулась в этом моменте. Я ощущаю себя очень богатой, осталось выравнять момент с деньгами.

Маша, это прекрасно, когда кто-то чувствует себя очень богатым :) Успехов вам с выравниванием :))

У меня вопрос по постановке целей. Если я желаю в будущем жить в другой стране, соответственно, нужно прописывать ежемесячный расход и покупку недвижимости в валюте страны, правильно? Т. е. нужно в идеале знать нынешний уровень цен в другой стране, получается?

Ада, уровень цен в стране, в которой вы планируете жить в будущем, конечно, нужно сейчас учитывать.

Финансовый план вы можете составлять в одной валюте, (в рублях или в валюте той страны), чтобы сохранить его целостность.

Добрый день! После анализа баланса: кредитов нет, есть НЗ на пару месяцев, НСЖ отсутствует - нужна новая работа :), чтобы всё это сформировать.

Цели сформулировала, с текущего момента на них смотреть страшновато, а вдруг, да не осилю... Посмотрела ваше видео на YouTube "Как складывается капитал", хотелось бы разобраться как найти лучшее соотношение между тремя видами стратегий, когда какую лучше использовать, как оценивать риски. Хотя, для меня это пока не сильно актуально, наверное, первоначальные накопления пока отсутствуют :-(. Спасибо Вам большущее за марафон! Начинаешь видеть "куда плыть" :-)

Марина, да, вы все верно сами увидели - все будет происходить шаг за шагом. Чтобы эффективно использовать разные стратегии приумножения денег, нужно во-первых, не бросать осознанное управление своими деньгами, а во-вторых, постоянно учиться в этой теме. Инвестиции не очень сложная вещь, особенно если точно знать свои цели.

Желаю вам больших успехов!

Ольга, классное задание про финансовые цели!!! Намечтала вдоволь себе )))) Вот только не смогла определиться, где именно хочу жить на пенсии. Полистала предложения Кипра и Испании )))) Мечтать так мечтать!! Записала в цели 150.000 долларов на скромную студию у моря. Мне 30, должна успеть )))

По активам-пассивам поняла, что хоть я и в плюсе, но активы у меня нерабочие. Часть лежит "в кубышке" (зато какая высокая ликвидность - достала - и порядок), а часть на беспроцентном счете в банке (???? как это я так тормознула, не пойму). Задумалась, что нужно что-то менять. Пойду в банки изучать предложения.

Спасибо за возможность трезво взглянуть на ситуацию.

Лидия! ну, как же так - на беспроцентном счете деньги лежат! :)) завтра, 9 июня выйдет очередная статья марафона, посвященная созданию резерва, в ней будет много о банковских вкладах. Желаю вам реализации всех ваших целей!

Ох, как режет глаз в такой серьезной теме.

Не Forbs, а Forbes.

Такие "ляпы" очень сильно бьют по профессионализму автора.

да, уж описки - это мое любимое занятие )) Однажды я отправила в рассылку письмо с заголовком "Начинаем вебинар Как выбрать епозит?" :))

Я думала, что вся моя база должна отписаться от рассылки после такого)))

удивлетельно, но этого не произошло

Спасибо!

Пока страшно. В анамнезе - 4 детей, желание родить пятого, и, наверное, только сейчас я стала задумываться о тех ресурсах, которые нужны, чтобы вывести их на желаемый уровень! Причем не в квартирах, а во временных и денежных ресурсах на воспитание и образование. Кроме того, еще есть мы, желающие нормального уровня жизни, необеспечившие себя родители мужа и тенденция мужа покупать не оглядываясь.

Вопрос про разделение денег бизнеса и семьи. На днях вспыло очередное "заплатил одному парню", а у меня месячный бюджет уже распределен до нитки. Как разделить эти деньги, если мужа об этом уже просила, но, похоже, это должна быть моя инициатива? Если я займусь возрождением своего бизнеса, то как разделить потоки, чтобы не смешивать все?

Лидия, судя по всему, у вас отличный потенциал, и в возможностях и в текущем финансовом положении :) От вас главное зависит направить его в нужное русло.

Вообще, я так вижу, что вам очень поможет мой коучинг :) Потому что есть с чем работать. Если интересно напишите мне лично, можем это обсудить в деталях.

Разделить потоки бизнеса и семьи нужно обязательно! Иначе вы не будете представлять что происходит в бизнесе, а что в семейных финансах. Рентабельность бизнеса не посчитать, и семейный бюджет не проконтролировать, чтобы он был адекватным.

Разделить очень просто - нужно просто разделить!

Для этого нужно обязательно вести учет финансовых потоков. В бизнесе свой, в семье свой. Идеально, если определите схему, по которой деньги из бизнеса будут платиться семье в виде зарплаты . Например, раз в месяц, или два раза, или раз в неделю. Но сумма или порядок ее определения должен быть четким. Этот порядок должен хорошо вписываться в экономику бизнеса, и его не нужно нарушать.

Когда выплачиваете деньги из бизнеса семье, то в бизнесе это расход "зар.плата", а в семейном учете - это доход, "от бизнеса А"

Ну и да. В силу нашего романтизма хотелось нам хорошие подарки на ДР, и мне, и мужу, они еще и рядом. Но теперь, все посчитав и вспомнив про ненавистную кредитную карту мужа, пришла к четкому решению - лучше без подарков остаться, но карту, съедающую 5К ежемесячно, закрыть к чертовой матери! Иначе смысл нашего депозита в банке теряется абсолютно.

Пойду вот мужа обрадую :)