Как я планирую семейный бюджет

Тема финансовой устойчивости меня интересовала всегда, но пока было на кого рассчитывать, я особо этим вопросом не занималась.

1 августа 2016

19630 просмотров

Сегодня только ленивый не дает советов о том, как избавиться от долгов и вообще начать счастливые отношения с деньгами. Я тоже прочёл множество такой литературы, однако ни разу не встретил детальной инструкции — что делать обычному человеку, который не стремится стать бизнесменом, не рискует вляпываться в финансовые пирамиды или торговать какими-либо чудо-товарами. А вот как преодолеть бедственное финансовое положение, оставаясь собой?

Такую инструкцию я разработал для себя сам, испытав её на себе. Потребовалось только время, сила воли и некоторая дисциплина. В результате из вечного должника я превратился в человека, у которого есть хотя бы скромный запас денег. Описывая свой опыт, я надеюсь, что он поможет таким же простым работягам, как я сам. Пользуйтесь совершенно бесплатно, а если у вас возникнут вопросы — спрашивайте.

Когда мне прямо по темечку стукнуло 33 года, я понял, что жизнь моя благополучно скатилась в полный бесперспективняк. История типичная: существование от зарплаты до зарплаты, съемная комнатушка в питерской коммуналке и ноль просвета. К тому же накопился долг по налогам от неудавшегося бизнеса.

Депрессивная ситуация привела меня к пониманию: с этим надо срочно что-то делать в рамках своих скромных возможностей. Впрочем, потребности у меня тоже были скромными. Я не мечтал о покорении финансового Олимпа. И вообще, хотел жить обычной жизнью офисного планктона. Потому что — да, я ленив, и мне так удобно.

Забегая вперед скажу, что из минуса в 100 тысяч рублей и расширяющейся финансовой бездны я смог вылезти в плюс четверть миллиона на счету. Да, это возможно, даже если ты просто ходишь на работу.

Вы можете прочитать сотни и даже миллионы статей про управление своими бабосиками, но ничего не изменится, пока вы не поймете, какая именно у вас *опа.

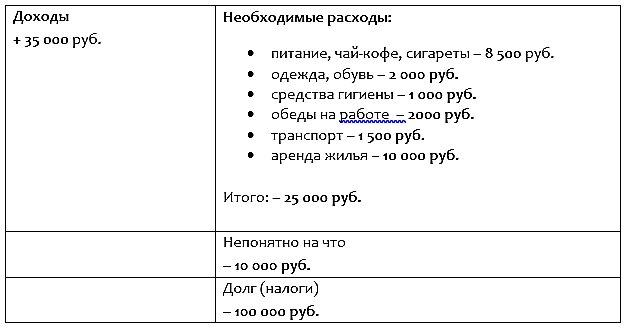

Я тоже многие годы считал деньги в уме, но потом решил всё записать на бумаге. Потому что в уме как-то неконкретно и не видно, в чем косяк. Беру, пишу. Слева — зарплата. Справа — необходимые расходы и долги. Ничего нового, но выглядело это примерно так:

Удручающий результат для цветущего возраста — полный минус! Хорошо, что хотя бы кредитов у меня не было, потому что без прописки нормальный кредит не получишь.

Вывод из этой записи очень прост: 10 тысяч рублей в месяц я спускал неизвестно на что, в то время как теоретически мог бы использовать их на дело.

Я решил выяснить, куда пропадают 10 тысяч рублей, которые теоретически должны оставаться от зарплаты. Для этого мне понадобилось собирать все чеки в течение одного месяца и записывать все расходы — прописная истина, о которой все знают, но мало кто пользуется.

Чеки я стал складывать в блокнот, а рядом записывать расходы, на которые чеки потерял или забыл. И пока ни на чем не экономить, чтобы не напрягаться слишком резко.

Через месяц я увидел, что исчезающая часть денег — это мои траты на развлечения. Например, новые джинсы мне были не так уж нужны. А вместо фастфуда выгоднее готовить дома, хотя бы полуфабрикаты — все равно дешевле. Словом, вором моих денег была собственная лень и ненужные покупки.

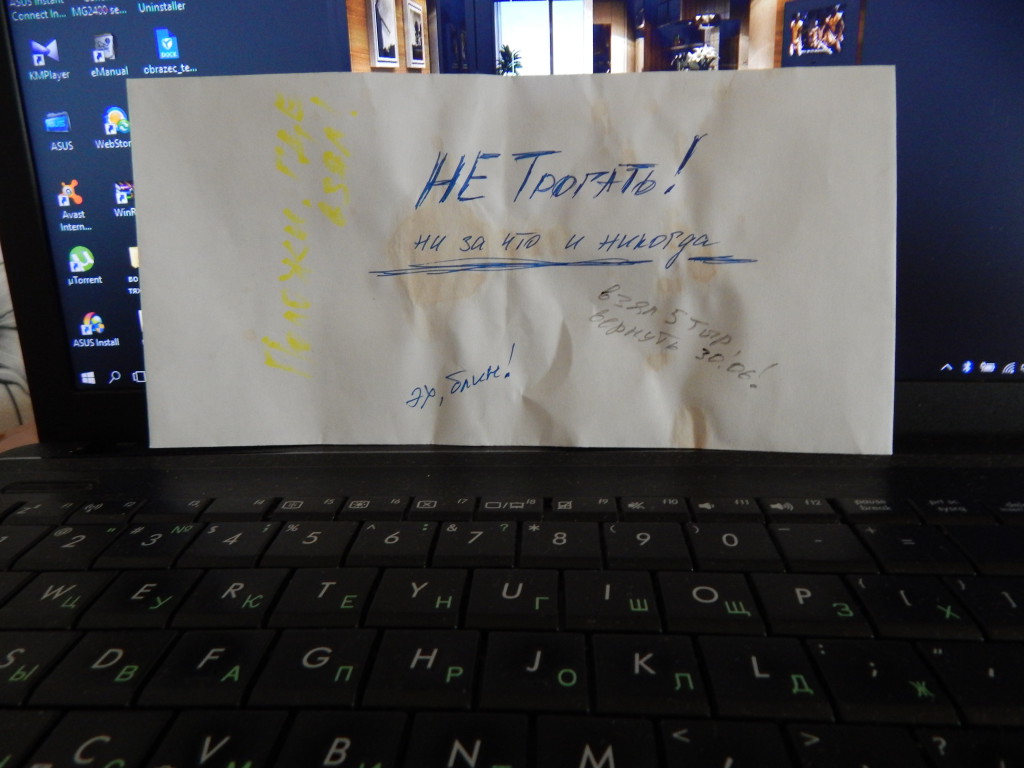

Зная, что экономить совсем не просто, я решил обмануть самого себя. Самый простой способ — спрятать хотя бы часть денег от собственной глупости. Начал с небольшой суммы: в день зарплаты 5000 рублей положил в конверт, запихнул его в чемодан, а чемодан на антресоли — чтобы было непросто достать заначку. А если и лезть за ней, то хотя бы задуматься. Это сработало: конверт продержался на месте до следующей зарплаты, несмотря на то, что я поглядывал в его сторону.

Вот тут возникает вопрос – как удержать себя от лишних трат, если ты привык транжирить все до копейки, а то и больше? Например, напишите себе записку: «Будешь тратить всё — умрешь в нищете!». Или: «Все люди как люди, а ты — как хрен на блюде!». Или: «На это у тебя нет денег, лошара!». В общем, каждый лучше знает, чем себя убедить.

Когда ты начинаешь экономить и прятать деньги от самого себя, тебя может охватить паника. Ведь ты ломаешь привычную систему ради блага, а свободных средств становится меньше. И кажется, что ты стал еще беднее. Может начаться депрессия. Отсюда и срывы у многих, кто копит на что-либо.

Чтобы не слишком волноваться и тем более не поддаваться соблазнам, я решил оформить для себя кредитную карту. Расчет на обман собственной психологии у меня был простой — если вдруг мне понадобятся деньги, я буду спокоен, потому что у меня есть кредитка. Но если мне понадобится тратить, что я буду делать это разумно, потому что кредит надо отдавать.

Единственная доступная мне без прописки в Питере кредитка оказалась в не самом дешевом банке. Первые два месяца я ее вообще не использовал. Карта была для меня чем-то вроде валерьянки… Я знал — в случае чего не останусь на улице и не буду занимать у друзей (что, кстати, всегда унизительно).

У меня был долг по налогам от незакрытого несколько лет назад ИП. Судебные приставы регулярно писали мне любовные письма с угрозами. Но отдавать долг по сути было нечем, ведь жил я от зарплаты до зарплаты. Вот почему следующим шагом стал подвиг — реально взглянуть на свой долг.

Чтобы понять, насколько горяч кипяток, нужно иметь опыт засовывания в него пальца. С долгами такой подход реально отрезвляет.

Я зашел на сайт судебных приставов, чтобы узнать всю информацию по своим долгам. Не просто посмотрел, а распечатал и положил на видное место, чтобы глаза мозолило.

В итоге я увидел сумму на бумаге и понял, что могу погасить все взыскания частями, чтобы рано или поздно закрыть эту дыру. Выяснилось следующее: есть большие и малые счета — по 5, 10 и 20 тысяч. Напротив каждого я поставил порядковый номер, чтобы оплачивать последовательно, от малого к большему. Почему так? Если ты — финансовый импотент, то значит шел к этому годами. Вот и лечение невозможно в один день.

И еще я поставил себе срок решения проблемы. Как на работе мы делаем что-то к определённому времени, так и в жизни нужна конкретная черта...

Вы спросите: Сергей, что же было дальше? История моего финансового выздоровления длилась два года, в двух словах такое не опишешь. Продолжение читайте завтра. А если захотите задать мне какие-либо вопросы, пишите их в комментариях.

Тема финансовой устойчивости меня интересовала всегда, но пока было на кого рассчитывать, я особо этим вопросом не занималась.

Мы часто недооцениваем материальную сторону жизни, и это не позволяет нам полностью раскрыть весь свой потенциал. Если бы мы только смогли быть самодостаточными, ни от кого не зависящими материально, наши способности и возможности сделать этом мир лучше, возросли бы многократно!

7 июня этого года я начала стодневку «Хороших отношений с деньгами». На нее меня вдохновили статьи в ЖИ и собственное неустойчивое финансовое положение. Какие цели я себе ставила? Если честно, они были довольно смутными. Вот что я написала в тот день в своем блоге:

Интересные комментарии

Спасибо за историю. Очень вдохновляюще. По поводу кредитной карты - а разве не надо платить за обслуживание ее? Это тогда не страховка на случай форс-мажора, а убыток получается, разве нет? Или она просто лежит себе и лежит?

Евгения, на самом деле обслуживание карты стоит около 60 рублей в месяц, это небольшая плата за возможность иметь деньги под рукой. Но у меня обслуживание и вовсе бесплатное, поскольку в одном банке я использую не только кредитную, но и дебетовую карту.

Спасибо за рассказ, жду продолжения)

Елена, в течение недели будет опубликовано 7 глав, в которых вы сможете почерпнуть больше информации. Читайте на здоровье!

И ни слова про девушку, без которой история кажется нереальной

Там-же написано: 10 000 не пойми на что, это про девушку. Из-за неё же и минус 100 000 руб.

Светлана, личную жизнь я предпочел оставить личной, тем более что здесь и так достаточно откровений, признать себя в какой-то момент несостоятельным было не так уж просто.

Супер, только как быть тем, кто должен более крупную сумму..............лет 10 отдавать?

Лена, в любом случае надо настраиваться на решение своей проблемы и генерировать план. Далее вы прочтете о других моих шагах. Честно признаюсь - я был уверен, что мне никогда не удастся выбраться из этой ямы (любые долги имеют свойство расти, если с ними не бороться). Но выйти в прогресс вполне возможно, что, кстати, для меня оказалось вполне занимательным процессом. Об это будет подробный рассказ в следующих публикациях. Веру в себя нельзя терять, даже если очень трудно.

О, Сергей. Прям с меня пишете историю. Только в отличие от меня - пишите ее интересно :)

С нетерпением жду продолжения.

Ждем продолжение.

Признанть себя несостоятельным - тяжело. Очень. Я только пытаюсь взглянуть правде в глаза. А мне 32.

И очень интересно читать Ваше описание. Легко и ненапряжно.

Жду продолжения

Андрей, как бы ни было тяжело, это первый шаг. Лечение без диагноза невозможно, и я вас прекрасно понимаю. Признавайтесь себе честно, сразу пишите на бумаге свою проблему - впоследствии из этого будет выстраиваться ваш план "лечения". Можно даже посмеяться над собой в этом письме, так вы получите способ выйти на позитив. Ну, или поругайте себя - по настроению.

Сергей, доброго дня!

Пишите еще, обязательно пишите...

Андрей, спасибо. Всё уже написано, так что заходите сюда в течение недели. Надеюсь, будет интересно.

Извините, Александр, конечно )))

Сергей, заинтриговали! особенно интересно про 250 тр!

Сергей, а Вы не боялись, что наличие кредитной карты загонит в еще большие долги?

Анастасия, нет, не боялся, поскольку мои финансовые проблемы были мною признаны. Кредитку я рассматриваю как инструмент. Конечно, у многих есть проблема бесконтрольного потребления, но я в этом плане вполне устойчив. Поэтому и говорю - такой вариант не для всех. Если кто-то не чувствует в себе сил удержаться от соблазнов, то лучше постараться их избежать, насколько это возможно.

Заинтриговал! С нетерпением жду продолжения

Сергей, такой вопрос: вы стали экономить на еде/проезде/куреве?

Анастасия, баланс расходов необходимо проводить, однако отказаться или сильно экономить на еде и транспорте - чревато ощущением ужасной бедности. Ну, это как диета: если вы едите одну только траву, то потом срываетесь на сладости. Поэтому в первую очередь ставится вопрос об управлении теми деньгами, которые уходят на ненужные по сути покупки - новую одежду (потому что просто нравится или надо поднять настроение), посиделки в барах и ресторанах или потребление фаст-фуда (он обходится недешево - это точно!), ночные клубы. Вот это вполне можно заменить (даже не отказаться) на что-то более полезное и доступное. Читайте дальше - подробности будут. Экономия - это не единственный инструмент.

Спасибо! ) ждем-с

реально ждешь с замиранием сердца. прям как детективный роман!

Сережа,спасибо за статью,вернее серию статей.Спасибо за смелость признать ....хм..себя финансовым импотентом (улыбаюсь)))Просто потрясающее восприятие трудностей,с юмором.Действительно очень многие пишут и учат о том,как заработать и избавиться от долгов.Но мало кто учит и показывает как это сделать "играючи",как принять свои "недоделки" не вгоняя себя в статус неудачника и путь "все позади пеплом"и при этом получить результат.....Сижу вот думаю-как бы себя могла обозвать(в женском роде)..Действительно захотелось создать свою "игру" решения финансовых проблем...Может не получалось потому что слишком усердно по "синдрому отличника смотрела и делала"?...Жду продолжения..и удачи Вам!!!!Начну свою игру прямо сегодня!

Светлана, спасибо на добром слове. И доброго вам начала вашего пути!

Сергей спасибо..что над ситуацией говорите посмеяться над собой...выйти на позитив.помогает.