«Как научиться управлять деньгами». Урок 5. Формируем НЗ

Весь процесс управления личными деньгами сводится к простой формуле.

16 июня 2016

11215 просмотров

Тема кредитов, возможно, остро актуальна не для всех читателей-марафонцев. Но считаю, поговорить о ней очень важно с целью дать информацию для ваших будущих решений. Кроме того, даже если сегодня кредиты не стали серьезной проблемой для вас, никто не застрахован, что большие долговые проблемы возникнут у кого-то из ваших близких. Это так же тяжело. И чем больше вы будете знать об этом финансовом инструменте, тем лучше.

Современная мировая экономическая система основана таким образом, что ее нормальное функционирование зависит от покупательской возможности потребителей. Если люди во всем мире станут существенно меньше покупать, то вся система просто развалится. Поэтому-то и ведется такая напряженная борьба за рынки сбыта. По этой же причине тема потребления так сильно продавливается в нашем информационном пространстве. Постепенно под информационным давлением сложился общепринятый стиль, образ жизни, когда все устремления человека сводятся к новым приобретениям. А личный успех заключается в том, чтобы больше зарабатывать, чтобы больше покупать.

Интересно, что системе требуется не просто потребление, а постоянный его рост. Уже давно стало понятно, что естественный потребительский спрос не может удовлетворить систему. Поэтому в 50-е годы появилось новое явление — кредиты для населения. В мировой финансовой системе родилась идея: просто давать людям деньги, лишь бы они больше покупали, к тому же с этих денег можно еще и получить проценты.

С той поры прошло много времени, и люди в развитых странах уже буквально «проели» огромную часть своего будущего. В России, как в стране развивающейся, этот процесс идет с опозданием. Но нужно ли нам преуспевать в этих «достижениях»?

Посмотрите на картинки рекламы кредитов —люди на них так счастливы! Разве может скрываться за такими счастливыми лицами какой-то подвох?

В этом информационном потоке постоянно утверждается, что копить – не выгодно, выгодно брать кредиты. Эту игру слов даже часто используют банки: «Копить нельзя, купить». И иногда я слышу, как кто-то с большим энтузиазмом утверждает, что взять кредит выгоднее, потому что инфляция обесценит деньги, и вы расплатитесь буквально за копейки. Цифры имеют магическое свойство прояснять ум, поэтому давайте немного посчитаем:

Воспользуйтесь кредитным калькулятором http://www.banki.ru/services/calculators/credits/

Допустим, вы хотите взять авто-кредит на 800.000 руб. на 5 лет под 18% годовых. Как видите, платеж составит 20.315 руб. в месяц. Всего за 5 лет вы заплатите своих денег 1.234.759 руб. То есть на 800.000 руб. вы купите автомобиль, а 434.759 руб. вы отдадите банку. Посчитайте, сколько времени вы должны провести на работе, чтобы заработать 434.759 руб., которые вы не потратите на себя? Не стоит забывать, что кроме «голых» процентов существует масса дополнительных расходов: навязанные страховки, неожиданный процент за снятие в банкомате и подобные уловки банков.С другой стороны, если вы готовы платить 20.315 руб. в месяц пять лет по кредиту, значит, спокойно можете откладывать их на счет банковского вклада. Воспользуемся калькулятором вкладов http://www.banki.ru/services/calculators/deposits/ При ставке 9% годовых с ежегодной капитализацией вы можете накопить 1.543.584 руб.

Делаем выводы: за свои кровно заработанные 1.234.759 руб. (20.315 руб. х 5 лет х 12 мес) у вас есть возможность потратить на себя либо 800.000 руб., либо 1.534.584 руб. В два раза больше! Какую-то часть, конечно, «съест» инфляция, но очевидно, что не бОльшую. Задумайтесь, разве инфляция превышает у нас 100% за за пять лет? Тогда зачем жить беднее?

В некоторые моменты ваш старый кредит может оказаться дешевле инфляции, но это будут лишь некоторые краткие фрагменты на протяжении всего вашего кредитного периода.

Покупая квартиру в ипотеку сроком на 20-30 лет, вы выплачиваете стоимость 4 квартир, но ведь жить будете только в одной!

Чтобы избавиться от привычки все покупать в кредит, достаточно накопить один раз приличный резерв, и затем всю оставшуюся жизнь совершать покупки из него, регулярно его пополняя. И тогда не нужно будет каждый раз ждать пять лет. То есть перестройтесь на те рельсы, когда вы всегда что-то сохраняете и у вас всегда полно денег на любую покупку. Покупки при этом планируйте в соответствии с собственным генеральным финансовым планом. Так вы становитесь владельцами своих денег, а не слугами банков.

При этом вы можете составить список всех важных «Хочу!», которые пока в бюджет не вписываются, и он станет для вас великолепным мотиватором: решите, что будете реализовывать пункты этого списка по мере повышения доходов. Ваша мотивация больше зарабатывать возрастет многократно!

Но использовать кредит для срочного «хочу» — это значит отказаться от воплощения для вас же важных вещей в будущем. Ведь кредит все равно нужно отработать, при этом еще и с колоссальными процентами.

Вспомните, как долго вы получаете положительные эмоции от покупки? Обычно срок этого счастья от 2 дней до 2 месяцев, в зависимости от размера приобретения. А платить по кредиту приходится несколько лет!

Вообще, любой бизнес лучше НЕ начинать с долгов. Это звучит вразрез с экономическими учебниками. Но практика показывает, что большинство предпринимателей в период становления своего бизнеса терпят неудачу. Сама по себе неудача в попытке создать бизнес не так страшна. Это опыт, который обязательно пригодится. Всегда можно начать какой-то новый проект. Но если стартовать на заёмные, это чудовищный риск. Докажите вначале сами себе, что вы умеете управлять деньгами. Что вы можете методично сберегать часть дохода, что у вас есть терпение и здравый подход к деньгам. Затем начинайте свой бизнес постепенно с тех сумм, которыми располагаете.

Если какого угодно человека завалить деньгами, он какой-то бизнес создаст, хоть кривой-косой, но бизнес будет. Но если у вас отличный проект, то докажите это: хороший проект можно развить на ограниченные средства, и одновременно учиться управлять деньгами эффективно. Иначе можно лишь наделать излишних телодвижений, просадив заёмные средства, и очутиться в долговой яме.

Если у вас кассовый разрыв 100 тыс. рублей и вы берете кредит для того, чтобы его закрыть, будьте уверены, ваш кассовый разрыв станет 200 тыс. рублей. Кредит лишь умножит то, что у вас не получается — работать с финансовыми потоками.

Да, накопить на квартиру достаточно сложно, поэтому ипотека — это единственный оправданный кредит для личных целей, в нем есть толк и польза.

Но проблема с ипотекой часто в том, что люди не умеют хорошо рассчитать свои силы. То есть квартира выбирается не по принципу рациональности для финансового положения, а по желанию. Иногда люди выбирают объект, за который приходится платить половину дохода. Потом после двух-трех лет пелена спадает и появляется невероятная усталость от того, что денег ни на что не остается. Нет путешествий, качественных услуг, возможности начать откладывать ребенку на образование, приходится во всем себе отказывать. Люди не чувствуют никакой радости от жизни, а впереди еще лет десять платежей в том же режиме...

Разумное использование кредитов заключается в простой формуле: платежи по ним должны быть не более 20% дохода, и обязательно наличие резерва, на который можно прожить 3-6 месяцев, включая кредитные платежи.

Если ваша кредитная нагрузка превышает 20% дохода, это не позволяет вам развиваться в финансовом плане. Если 50%-60% вашего бюджета — обслуживание долгов, то оставшихся денег обычно едва хватает на текущие расходы. А как же долгосрочные цели? Или они вам не важны? Снимите розовые очки, начните все считать, деньги любят счет.

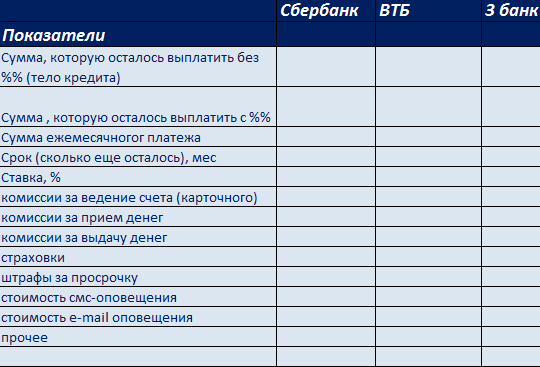

1. Проанализируйте и запишите все условия ваших кредитов в одну таблицу:

2. Проверьте кредит на наличие в нем нарушений закона.

Закон, который, наконец, урегулировал работу банков по выдаче кредитов и привел эту сферу в цивилизованный вид, появился лишь в июле 2014 года.

До появления этого закона ситуацию можно было описать так:

Проверьте свои договоры на наличие незаконных пунктов. Для этого стоит обратиться к юристу или кредитному адвокату. Часто они готовы проанализировать ваш договор бесплатно, а вознаграждение возьмут, если по договору возникает какая-то работа (подготовка документов и т.п.) Или вы можете разобраться сами, воспользовавшись интернетом. Сегодня грамотных специалистов, которые ведут блоги по данной теме, достаточно.

Если ваш договор заключен до 1 июля 2014 года, условия в нем драконовские и по закону это не исправить, вы можете перекредитоваться, т.е. взять новый кредит на сумму долга, а старый закрыть досрочно.

3. Искать возможность перекредитоваться нужно постоянно, пока у вас есть какой-либо кредит.

Например, у вас договор под 20%, но вы видите, что сегодня можете получить кредит под 16%. В первую очередь стоит обратиться в ваш банк и предложить снизить ставку. Если диалог не задастся, можно взять новый кредит под более низкую ставку и закрыть первоначальный досрочно. Для этого есть специальные предложения банков — кредиты с целью «рефинансирование».

Закрывая досрочно кредит, постарайтесь вернуть часть неиспользованных страховок, сопутствующих данному кредиту.

Особенно обратите внимание на ваши кредитные карты — они по определению дороже кредитов. Поэтому если у вас они используются, задумайтесь, как их перекредитовать.

4. Добейтесь того, чтобы ваши доходы были выше расходов вместе с кредитами. Положительную разницу (или прибыль) делите пополам и направляйте одну часть на создание резерва, другую — на досрочное погашение ваших кредитов.

Что делать если вы в кредитной яме:

1. Признайте ситуацию и поймите, что вам нужно усердно над ней поработать. Сама она не растворится. Потребуется много ваших усилий, поэтому настройтесь на упорный труд. Но и не отчаивайтесь, помните, что это не на всю жизнь, это временно. Знайте, что по закону никто не имеет права вам угрожать или оскорблять, а если это происходит — сразу же обращайтесь в полицию.

2. Проанализируйте все свои кредиты: плохие перекредитовывайте, нарушения закона в договорах отрабатывайте и возвращайте излишне взятые с вас деньги.

3. Срочно берите расходы под жесткий контроль и разрабатывайте план выхода из кризиса. Ищите варианты снижения расходов и повышения доходов.

4. Работайте с грамотным кредитным юристом или тщательно изучайте информацию и законодательство сами.

5. Познакомьтесь с темой закрытия долгов дебеторской задолженностью. Сегодня огромное количество разных долгов выставлено на продажу, и любой желающий может их купить. Это называется «дебеторской задолженностью». Обычно долг продается с большим дисконтом. (Кстати, узнайте в банке, возможно, вы сами выкупите у них свой долг с дисконтом. Просто напишите им на e-mail такое предложение). Купив чей-то долг, вы можете предложить его банку в счет уплаты своего кредита. Пока по закону банк не имеет возможности отказаться от такого предложения.

6. Изучите все о процедуре банкротства физического лица. Взвесьте все плюсы и минусы. Если минусы вас не останавливают, вы можете разрешить проблему путем банкротства.

В данных вопросах, конечно, очень много деталей, и каждая может сыграть решающую роль именно для вашей ситуации. Специально для участников марафона, я вырезала из одного своего платного курса фрагмент лекции о кредитах. Очень надеюсь, что он принесет вам именно ту информацию, которая вам крайне поможет:

Содержание лекции (пользуйтесь оглавлением в описании видео):

Сегодня домашнее задание лишь для тех, у кого кредиты есть: проанализируйте свои кредитные обязательства и напишите ваши выводы в комментариях. Пишите и ваши вопросы.

Если кредитов у вас нет и не предвидится, продолжайте оптимизировать ваш бюджет, баланс и финансовую защиту. А также делитесь в комментариях вашими достижениями.

Желаю вам финансового благополучия и скорейшей реализации всех целей!

Весь процесс управления личными деньгами сводится к простой формуле.

С самых юных лет я всегда была транжирой. И искренне не понимала, чем я отличаюсь от других? Я делаю все то же самое! Но у меня всегда обязательно был самый большой счет в кафе, в магазине, в путешествиях. Вообще-то для меня это до сих пор загадка. Я называю такой феномен своей «тенденцией». Дескать, да, есть у меня такая черта или способность.

Сегодня мы с вами будем составлять финансовый план. Это расчет на одном листе, как вы сможете достичь все ваши цели. Поскольку план финансовый, то и цели в нем рассчитываются именно финансовые, т.е. материальные. Этот документ не учитывает, как вы достигнете своих профессиональных, личностных или духовных целей. Речь идет именно о материальной стороне жизни.

Интересные комментарии

Добра Вам Ольга!

Очень полезная информация!

Хотя мой кредит составляет 23% моего основного дохода, есть, что проанализировать и начать двигаться в сторону досрочного погашения!

Спасибо Вам!

Алексей, удачи! :)

Два раза "влетала" с потребительскими кредитами под звериные проценты и пока держусь подальше от таких вещей. А за идеи что можно сделать с действующими кредитами - спасибо.

Ольга, да, будьте также щепетильны в выборе кредита и вообще решении им воспользоваться, как когда выбираете автомобиль, квартиру или стиральную машину. Кредит - это тоже товар. Успехов вам!

Ольга, добрый день! Спасибо вам за статью:) налеюсь, что больше не буду оформлять кредиты, ведь сейчас, после данного марафона, всерьез занялась семейными финансами. Немного поделюсь своим опытом)))) дважды оформляла потребительские кредиты, со временем поняла, что это моя ненужная прихоть и печальный, но полезный опыт. В первом случае мне оформили кредит с дополнительной услугой- " страхование жизни и здоровья", без которой мне бы кредит не выдали. Во втором случае точно с такой же услугой, но предупредили, что могу отказаться от нее в течение месяца, что и было сделано( иначе бы снова заплатила бы 9000 рублей). Но также заплатила и проценты за пользование кредитом. Товар оказался некачественным, пришлось вернуть, сумму покупки товара вернули.Представьте, каковы были глаза администрации магазина, когда я написала заявление на возврат тех процентов за пользование кредитом, что я заплатила?))Ведь товар шел под "0-0-24")) думаю, что они все прекрасно знали, но отказались выплачивать, за что суд дал им штраф, назначил моральный ущерб, выплату процентов и просрочку выплаты. Таким образом, если все-таки мне каким-то образом необходим будет кредит, я:1) 100 раз подумаю;2)поищу другие способы3) если возьму кредит, то внимательно все изучу, да и использую опыт.

Лия, читая ваш пост, можно порадоваться хотя бы тому, что многие люди все таки добиваются в неравной схватке с банком справедливости :) отлично, что не позволили нечестно брать с вас деньги!

И отлично, что делаете такие выводы - 100 раз посчитайте, и лучше найдите способ как приумножить свои деньги, чтобы жить лучше, вместо того, чтобы отдавать кровно заработанные банкам.

Ольга большое спасибо! Я тоже к сожалению сейчас оплачиваю два кредита первый ипотечный второй потребительский брала на ремонт! Перед тем как взять кредит я уточняла можно ли отказаться от страховки меня заверили что можно, но когда я пришла за деньгами к общей сумме долга ещё сразу прибавили страховку 400000 кредит + 40 000 Страховка! Причём они посчитали её сразу за три года! Хотя на следующий год долг по основному кредиту будет намного меньше! Но из-за того что мне срочно нужны были деньги и из-за своём финансовой неграмотности я все подписала!

Алена, да, если вы соглашаетесь со страховкой, то вернуть/отсудить ее будет сложно. Хотя есть уже прецеденты судебных решений, когда было доказано, что услуга была навязана (найдите подробнее на сайтах кредитных адвокатов).

Кроме того, всегда есть возможность кредит поменять! но при этом узнайте заранее, сможете ли вернуть сумму неиспользованной страховки. Очевидно, вам есть смысл проработать ваш кредит на незаконные действия со стороны банка :)

Ольга, а как вы считаете, стоит ли брать кредит на машину и покупать машину вообще?

Все стремятся иметь машины, но с другой стороны, у меня в городе отлично работает общественный транспорт, вдруг чего - можно вызывать такси, в будние дни я на работу на машине не буду ездить, так как пробки и люди с машинами обычно доезжают до метро, а потом едут на этих машинах.

Плюс на машину нужны серьезные деньги, через 5-7 лет она станет грудой металолома (в отличие от квартиры), эти же деньги могли бы приносить доход, который можно тратить на такси, вкусные плюшки и капитализировать.

С другой стороны машина - это вроде как фактор комфорта. Действительно ли стоит она своих денег?

BlackKitty,

Стоит ли покупать машину вообще - это полностью зависит от ваших целей, обстоятельств жизни и внутренних потребностей :) то есть тут только вы сами можете решить.

Я думаю, что для покупки автомобиля есть только две важные причины: маленькие дети или разъездной характер работы.

Но очень часто я вижу, что в бюджете семьи расходы на транспорт просто невероятно завышены. И обычно это из-за ненужных кредитных автомобилей.

Чтобы принять решение, нужно посчитать все затраты на автомобиль:

цена авто+проценты банку+страховка по кредиту.

ОСАГО и КАСКО, налог на авто, тех.обслуживание раз в год, поломки или ДТП

возможно парковка, ну и бензин.

Наш автомобиль обычно от выходных до выходных - на парковке. То есть мы не пользуемся им в обычной жизни, а используем только для путешествий и поездок за пределы города. мой муж бы очень удивился идее ездить на авто на работу, обычно он ездит на велосипеде :))) ну и покупали мы автомобиль не в кредит

Хотела бы поделиться своим опытом насчет покупки авто. Мало кому он пришелся по душе, но я очень рада, что именно так мы с мужем решили вопрос покупки авто без кредита. После получения мой прав в 2015г., купили мне ВАЗ-2109 за 25000 руб., требовались небольшие вложения, около 5000руб., пол года я проездила на этом авто (меня мало интересуют "понты" и то, как я выглядела в вишневой девятке), за это время накопили еще 65000руб., продали ВАЗ-2109 за 35000руб., добавили накопленные за пол года 65000руб. и купили Ладу Калину. Обоими автомобилями я очень довольна :) Может быть история не для всех подходящая, мало кто любит отечественные авто, как я, но похожую схему можно легко применить и к авто других марок - сначала купить более дешевый и простой автомобиль, покупку которого можете осилить не в кредит (+ для получения опыта сразу после получения прав), а в процессе эксплуатации можно копить и на другой, если очень хочется.

Здравствуйте, у мужа есть кредитная карта на 80 тыс. Стоит кучу денег. Обязательный платеж по ней - ок. 4500 р. Когда денег нет, то они сильно бьют по карману, но закрыть карту представляется невозможным. Когда деньги есть, кажется такой мелочью, надо творить великие дела! Уже трижды брал деньги из бюджета и не доносил их до банка.

Как нам с ним расстаться? Наверное, могу взять что-то в свои руки, отобрать карту, но закрыть ее банк требует именно в том отделении, где открывал, а оно с переездом уже кажется очень далеким.

Подскажите, пожалуйста, как избавиться от нее.

Лидия, в вашей ситуации закрыть карту нужно просто волевым усилием - просто взять и закрыть! это и будут ваши великие дела :)

Попробуйте взять кредит и закрыть карту, то есть перекредитуйтесь. Дело в том, что кредитные карты априори всегда дороже кредитов.

В начале выясните все условия по вашей карте (запишите все на один лист).

Затем рассмотрите все возможные предложения по кредитам. И сравнив - делайте. Главное быстро, не тяните это до следующего месяца. Заемные средства - это очень дорого, с ними нужно быть очень быстрыми, иначе они высосут из вас все соки.

Ольга! Огромное спасибо за информацию. Она пришла очень вовремя. Я как раз выбираю кредит (беру часть суммы на покупку жилья, так что он вполне оправдан). Казалось бы, я все об этом знаю, банки проверила на размер процентов и т.д. Ноооооо!!!!!

Одна Ваша фраза помогла мне реально сэкономить. Вы упомянули, что, если у меня есть вклад в том же банке, что и кредит, то банк может снизить процентную ставку. Мне предлагал банк кредит под 6% (в местной валюте, это стандартно для нашей страны,я не в России живу). Сегодня спросила своего кредитного агента, что, если открою вклад в этом же банке?

И, оказывается, на ту сумму, которая у меня на вкладе, кредитная ставка не 6%, а только 3%. плюс на вклад начисляются проценты дохода 1,8%. Т.е фактически, на часть кредита я буду переплачивать не 6%, а только 1,2%!!!!!

Это гениально!!

А кредитный агент сказал, что просто ему не пришло в голову мне это предложить.

Благодарю за марафон!!!!

Лидия, ну просто очень за вас рада! :)))

Да, финансовая грамотность так сильно экономит заработанные деньги, что даже делает человека богатым )))