Не всё важно. Как научиться менять приоритеты

Если вы ответственно относитесь к своей работе (или даже к своему хобби), нетрудно представить такой сценарий.

9 июня 2016

10752 просмотра

Весь процесс управления личными деньгами сводится к простой формуле.

На первом и втором этапе нашего с вами марафона мы тщательно разобрали пункты «А» и «Б», то есть вы оценили свое сегодняшнее положение и цели, будущее положение. В третьей статье я предлагала вам рассчитать личный финансовый план. ЛФП — это, собственно, проект «стрелочки». Важно отметить, что проект дома — это еще не построенный дом. Обещать не значит жениться :)

Но проект — это уже очень много! Это значит перейти от мечтаний и фантазий к сформулированным целям и даже проделать детальный расчет: что, сколько и когда нужно сделать, чтобы мечты стали явью. «Сколько вешать в граммах» и «куда грести». Составление плана — это мощная энергия материализации, шаг на пути перехода от идей к материи. Каждый, кто когда-либо составлял свой финансовый план, отмечает это магическое влияние рассчитанного плана на жизнь — появляются новые возможности, все начинает само складываться в нужном направлении, приходят новые идеи, появляются нужные люди и т.д.

Тем не менее, чтобы проект не остался лишь на бумаге, нужно выполнять действия. План нужно реализовывать: сберегать часть дохода, направлять эти деньги на осуществление будущих целей, приумножая свои сбережения.

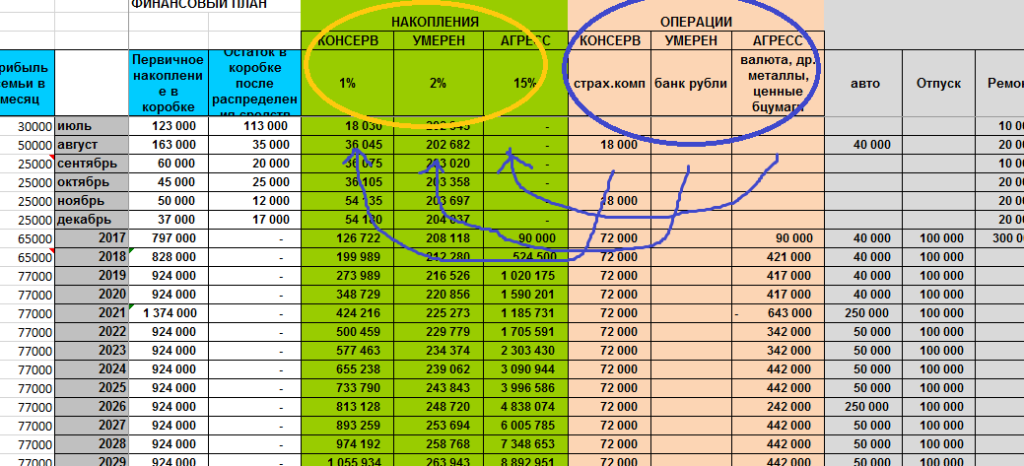

Если вы откроете свой составленный финансовый план, то заметите, что там для сбережений предназначено три столбца. Три розовых — в них мы отражаем суммы, которые вкладываем (с плюсом) или изымаем (с минусом). Три зеленых соответственно соединены с розовыми, и в них отражается итоговый результат накоплений.

Три столбика соответствуют трем видам финансовых инструментов — консервативные, умеренные и агрессивные (которые иногда «нападают» на владельца, иначе почему бы им так называться?). На самом деле в этой игре слов большая доля правды — агрессивные виды инвестиций, порой могут довести человека до ручки, до инфаркта и даже до самоубийства, в истории полно таких примеров. Поэтому с ними лучше поаккуратнее :)

Консервативные — это программы накопительного страхования жизни. Умеренные — это вклады в банке в рублях, облигации и ПИФы облигаций. Агрессивные — это валюта, драгоценные металлы, акции, ПИФы (акций, смешанные и индексные) и недвижимость.

Как вы заметили в грамотно составленном финансовом плане предусматриваются все виды инструментов. То есть нет какого-то одного самого лучшего способа инвестиций, лучшее — это сочетать все возможности в подходящем лично вам варианте.

Первый шаг нужен для того, чтобы уметь находить в бюджете прибыль, которую вы сможете направлять на создание своего долгосрочного благополучия. Это мы учились делать в первом и четвертом этапе марафона и еще вернемся к этой теме на двух последних занятиях.

Второй шаг — создать прочный фундамент для себя или своей семьи. Нужно создать максимальную материальную независимость и самодостаточность.

Так вот банковский вклад и накопительное страхование жизни являются инструментами для этого второго шага — для создания финансовой защиты. Именно банковские вклады лучше всего использовать для формирования вашего резерва (НЗ). Почему? Во-первых, этот инструмент очень простой, поэтому идеально подходит для первых шагов, для новичков. По-вторых, он очень ликвидный, то есть вы в любой момент можете пойти и снять ваши деньги, если возникнет острая необходимость. А ведь НЗ — это и есть средство для незапланированных ситуаций.

Теперь вы сами видите ответ на вопрос — хранить или не хранить деньги в банке?

Конечно, хранить! Но определенную конкретную часть с определенной конкретной целью.

Третий шаг — первичные сбережения. Их можно тоже накапливать в банке, но можно и расширить перечень инструментов по желанию. Здесь можно дополнительно воспользоваться облигациями или фондами облигаций.

Четвертый шаг — это приумножение капитала. И тут уже можно и даже нужно пускаться во все тяжкие :) Инвестировать в акции, индексы, недвижимость и металлы.

Ведь деньги могут обесцениться, проценты по вкладам «смешные», сами банки каждый день банкротятся и закрываются!

Деньги действительно могут обесцениться, ведь они просто напечатаны на бумаге. Причем обесцениться может не только рубль, но и доллар. У этой мировой валюты есть не одна предпосылка возможного дефолта. То есть не уповайте на доллар, как надежную гавань. Чтобы избежать потери денег при дефолте любой валюты, держите свой НЗ в трех «корзинах».

Даже две — это маловато. Три — это вполне устойчивая позиция.

Одну корзину разумно формировать в рублях. Потому что если вам срочно потребуются деньги, вы будете использовать этот запас, чтобы не терять лишние деньги на конвертации.

Для второй корзины разумным решением будут доллары. Именно потому что это мировая валюта, к которой фактически «привязаны» все остальные валюты. Выбирать евро стоит лишь в том случае, если вы часто ездите в Европу и вам будут нужны эти деньги. Пока евро не очень устойчиво себя чувствует.

Третью корзину можно формировать из более экзотичных валют — китайский юань, швейцарский франк, австралийский или канадский доллар. Но с ними есть сложности — открыть в них вклад не так уж и просто. Не во всех банках есть предложения с этими валютами, а те, что есть, требуют большую сумму для первоначального взноса, и курсы обмена из рублей в эти валюты совершенно грабительские.

Когда вы станете более продвинутым пользователем финансовых инструментов, то сможете эту часть НЗ держать на брокерском счете, покупая валюту на бирже, там курсы обмена более человеческие. Но пока вы в начале пути, даже не забивайте свою голову этими премудростями. Научитесь делать каждый шаг качественно, а для этого двигайтесь постепенно.

Поскольку с выбором третьей валюты есть сложности, хорошей идей являются золото или серебро. В отличие от любой валюты золото нельзя напечатать на принтере. Поэтому его рыночная цена никогда не превратится в пыль. Она может колебаться, значительно отклоняясь от своей объективной цены, но пойти прахом, как деньги — нет.

Можно покупать инвестиционные монеты или открыть обезличенный металлический счет в банке (ОМС). Открывая ОМС, вы кладете на счет рубли, которые вам зачисляют в граммы металла, по курсу банка на этот день. Счет обозначен в граммах. Когда вы хотите забрать деньги, то граммы вам переводят в рубли по курсу вашего банка на текущий день.

У физического золота есть преимущество надежности, то есть на случай полного краха мировой экономики, революций и войн. Но есть недостатки в виде хлопот с хранением и слишком грабительских цен покупки и продажи (большой спред — разница между ценой покупки и продажи).

У обезличенного золота есть преимущества — удобство использования и более выгодные цены (спред). Но есть недостатки — риск банкротства вашей компании (банка, брокера) или финансовый крах в стране или в мире.

Поэтому, не мудрствуя лукаво, можете разделить третью корзину еще пополам :) Но начать лучше с ОМС, потому что в первое время у вас будут появляться в бюджете не очень большие суммы и вариант с ОМС больше подходит. А когда вы уже создадите на своих счетах ощутимые запасы (100-200 тыс. рублей), тогда перейдете к покупке физического золота. Вы будете и финансово, и морально к этому готовы, к тому же покупать оптом всегда выгоднее.

Открывая и снимая деньги в ОМС важно знать, что вы сами по этому вкладу должны уплачивать НДФЛ и подавать декларацию. Но все не страшно :) Если вы владеете золотом более 3 лет, то никакого НДФЛ и декларации не возникает. Поэтому считайте свой ОМС самой-самой последней заначкой. Если менее трех лет, то до 250.000 руб НДФЛ тоже не возникает, но уже нужно подать декларацию. Подробности можете изучить здесь.

Действительно, каждый месяц в новостях мы узнаем, что у очередной партии банков отозвана лицензия. К тому же у нас в стране экономический кризис. Как можно в этой ситуации вообще кому-то доверять свои деньги?

Во-первых, учитесь отличать надежные банки от ненадежных.

Самый простой подход — выбирайте из списка системообразующих банков. Вот их перечень.

Другой подход: определите 10 самых крупных банков, оценивайте их рейтинги (установленные рейтинговыми агентствами, а не народные) и оцените «размер просрочки кредитного портфеля». Как это сделать посмотрите в видео:

Во-вторых, даже если вы выберете не очень качественно, то ваши деньги все равно сохранятся, благодаря системе страхования вкладов. Это система работает в соответствии с федеральным законом, по которому все вклады физических лиц до 1,4 миллиона рублей должны быть застрахованы. Если ваш банк обанкротится, сумму вашего вклада с физически причисленными процентами в пределах 1,4 млн рублей вам должно выплатить АСВ (Агентство страхования вкладов).

Важно, что вклады в любой валюте застрахованы, но в драгоценных металлах — нет. Поэтому выбирая банк для ОМС очень тщательно оценивайте надежность (возьмите из списка системообразующих банков).

Одним словом, вместо того, чтобы просто бояться сделать хоть шаг, лучше разобраться в деталях, и начать формировать резерв. Ведь без резерва жить намного опаснее, чем хранить деньги в банке.

Да, проценты по вкладам в банках, конечно обычно ниже инфляции. Т.е. во вкладе деньги большую часть времени не растут и даже «съедаются» инфляцией. Но, если вы ничего не откладываете, а просто все тратите, то у вас вообще никаких процентов не появляется! :) Ни процентов, ни резерва. Уж не знаю, лучше ли это? :)

Но даже тут есть интересные детали, которые никогда не узнает тот, кто с пренебрежением относится к сбережениям.

Во-первых, проценты по вкладам меняются постоянно. В общем, их тренд повторяет линию инфляции. Посмотрев на рекламы вкладов на улице можно легко сказать, какая инфляция в стране — на 2-3% выше. Но дело в том, что инфляция и ставки меняются быстро, а когда вы открываете вклад, то договор действует целый год.

Помните осень 2008 года или декабрь 2014-го? В экономической ситуации происходило крутое пике: по цепочке падали доходы у всех компаний или резко обесценивался рубль. Это всегда сопровождается скачком инфляции и повышением ставок в банках на кредиты и ... вклады. Ситуация длится от 2 недель до 2 месяцев, но потом понемногу нормализуется — и ставки и инфляция снижаются.

Ставки по вкладам в 2008 и конце 2014 были в районе 18% у надежных банков, и 22% у не очень надежных. Если бы люди не побежали организованной толпой в магазины бытовой техники покупать что угодно в кредит, то у них была бы возможность оценить это предложение.

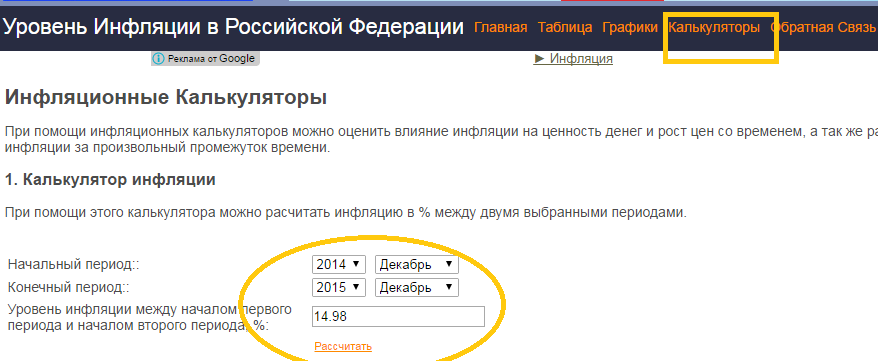

18% на вклад в рублях на один год. В итоге с декабря 2014 по декабрь 2015 инфляция составила 15%. То есть те, кто шли в банки класть деньги, получили доходность на 3-7% выше инфляции.

Определять инфляцию вы можете на очень удобном ресурсе http://уровень-инфляции.рф/инфляционные_калькуляторы.aspx.Там есть таблица со значениями инфляции за каждый период и даже калькуляторы, чтобы посчитать инфляцию за произвольный период.

Во-вторых, у нас в России всегда выгодные проценты по вкладам в валюте. В странах Европы или Америки люди могут получить ставку 0,2-0,6% на свои долларовые вклады. Да, именно потому что у них низкая инфляция. Но в нашей стране при высокой инфляции доллар растет вместе с ней (не ровно, но растет), и при этом мы можем получить 2-3% на вклад уже от 100 долларов. А в тот самый период крутого пике в кризис валюту можно было разместить по 8-10% годовых на год. Расскажите об этом европейцу или американцу, они вам позавидуют!

Поэтому, хоть в банке и смешные проценты, но если быть немного глубже в теме, то даже здесь есть выгодные предложения.

В дополнение вам еще два экспресс-видео на эту тему:

Пишите в комментариях вопросы и ваш выбор. Свой выбор, пожалуйста, обосновывайте, чтобы был понятен ход ваших размышлений, тогда я смогу дать более ценный совет :) С нетерпением жду ваших комментариев!

Желаю вам финансового благополучия!

Если вы ответственно относитесь к своей работе (или даже к своему хобби), нетрудно представить такой сценарий.

Готовлюсь к лету, вернее, к летним каникулам старшего внука. Два года назад впервые одной из целей моей Стодневки стал план «Антихрупкие дети». Тогда я определил три навыка, которые хочу привить внукам:

Самым опасным проявлением прокрастинации психотерапевты, изучающие когнитивные расстройства, считают «паралич воли»: когда опускаются руки и включается режим «я не хочу ничего решать, хочу новое платье и мороженку».

Интересные комментарии

Ольга, добрый день!

Я правильно понимаю, что стоит выбирать три разные корзины в разных банках? Или лучше это делать в одном?

Если это разные банки - как грамотнее организовать процесс? Ведь не всегда выбранные банки находятся в шаговой доступности, и в три разных банка особо часто не поездишь.

Спасибо

Мария, здравствуйте! :) совершенно не обязательно, чтобы банки были разными. Для резерва в любом случае нужно выбирать особо надежные банки. То есть делать еще дополнительную диверсификацию - совсем излишне

При выборе, конечно принципиально важно удобство. Потому что ездить в офис каждый месяц - это запланировать провал, если конечно офис у вас не через дорогу от дома.

Ольга, добрый день! Спасибо за информацию, вчера, смотря на готовый финансовый план, задалась несколькими вопросами, что входит именно в данную тему. Буду очень признательна получить рекомендации от вас:) 1) в лфп у нас соответственно 1, 2 и 15% по накоплениям, то есть выше инфляции. Если вклад в банке открыт под 6%, то нужно уровень инфляции-проценты вклада? Или я что-то не поняла?))2) сейчас разбираться в таблице, особенно в зеленых 1 и 2 столбике легко, а вот что делать с 3? Можно ли его разбить на ценные металлы, валюту и пифы? Тем более там процент накоплений будет разным, зная себя я не запомню, что где лежит))прошерстила за несоклько дней много источников по накоплению, но снова из вашего материла подчерпнула много нового, спасибо!)

Лия, здравствуйте! :)

1. Нет, уточнять в ЛФП процент доходности под реальный процент, который вы получаете в банке, не нужно. Потому, что ЛФП - это расчет на 20-50 лет вперед. В нем вы видите глобальную перспективу. В течение всего срока большую часть времени ставка банка будет меньше инфляции (т.е. пришлось бы делать расчет с минусовой доходностью), но иногда будут периоды, когда ставка будет выше. Но в общем за весь период доходность будет находится в районе 1-2%, поэтому именно это и закладываем в расчет.

2. расшифровку каждого розового столбца нужно делать в отдельной таблице. (Это будет называться инвестиционный план) Для того, чтобы таблица ЛФП не нагромождалась, чтобы с ней было легко работать. Цель ЛФП определить главное направление. Цель инвестиционного плана - детализировать накопления

Ольга, добрый день!

Можно уточнить - перечень банков идет в порядковом номере их надежности? Т.е первое место ЮниКредит и т.д

А по поводу вкладов, я однажды завела счет в Сбербанке с неприкасаемым остатком на год, а когда срочно понадобились деньги, и год не прошел все проценты сгорели. Расстроилась, с таким успехом могла их хранить и дома (

Лера, нет список банков не по мере надежности. По надежности строгого списка очередности не существует, потому что на надежность влияет очень много факторов. У одного банка одни показатели могут быть чуть лучше, у другого другие. Но есть категории надежности: "Очень высокий", "Высокий" и т.д. Это определяют разными кодировками: АА+, А++, В- и т.д. Вам нужно искать как можно больше "А", плюсов и слов "позитивный", "стабильный". Избегать В, С, минусов, "негативный"

Лера, ну почему же вы расстроились, если сами своими же руками открывали вклад без возможности частичного снятия? :) Заключая любой финансовый договор нужно в картинках, в образах представить все условия этого договора. Что вы получите в каждой возможной ситуации, какие обязательства? И главное, нужно знать для чего вы это делаете?

Добрый день! Огромное спасибо за этот марафон! А это последний выпуск? Хочется еще поучиться финансовой граммотности!

Лена, еще нет :)) впереди еще 3 урока :) Но вы можете и потом не останавливаться. Постоянно повышать финансовую грамотность - это архи важная привычка, дорогого стоит ее выработать

Ольга, здравствуйте! Подскажите какие характеристики, на ваш взгляд, у выгодного вклада? Ну например какой мин %, ниже которого не стоит вкладывать. Или какие характеристики у ваших личных вкладов, чтоб понимать какие условия искать.

Анна, все ваши вопросы есть в трех коротких видео, которые предложены в статье. Все технические подробности - в первом по тексту статьи.

Мин процент постоянно меняется. Нужно смотреть лучшее из того, что есть на текущий момент.

Условия вклада зависят от вашей цели, для которой вы его открываете.

Вот еще статья на эту тему http://fin108.ru/poleznye-materialy/kak-vybrat-vklad/

День добрый! Спасибо за статью.

С местной валютой и гривной в принципе проблем при выборе вклада не наблюдается.

Озадачилась золотом, честно говоря кажется, что доходность этого вклада - миф, исходя из найденных моментов.

У нас в Украине получается так:

1. золотом занимается немного банков, большая половина которых его только продает, не покупает. Т.е. с купленным золотым слитком потом нужно носиться, заказывать экспертизу, оплачивать экспертизу, сложности со сбытом налицо.

2. Разница между курсами покупки-продажи золота - аж 20-25%

3. Доходность золотых депозитов - 2-4% в год, при этом есть нюансы а-ля комиссия за покупку золота, комиссия за зачисление золота на счет - 1,5%, за снятие золота = от 3 до 11%.

4. Золотые вклады фондом гарантирования не страхуются.

5. золото то дешевеет, то дорожает, рост нелинейный

Получается в кризисный 2015-2016-й год стоимость золота выросла на 26%, что в целом немного выше доходности по гривне (20-23%), но в то же время практически весь доход съестся за счет разности курсов купли-продажи золота.

Исходя из вышеизложенного вопрос:

1. стоит ли вкладываться в золото при таких раскладах?

2. где удобно смотреть динамику цен на золото?

И если думать про валютные вклады, имея доход в национальной валюте, то меня стопорит к примеру разность курсов (но там уже 1,4% между куплей-продажей). Как мотивироваться на пополнение депозита в валюте, если удобнее и в краткосрочной перспективе доходней вкладываться в местную валюту?

Еще от валютных вкладов стопорит надежда, что доллары/евро расти не будут и наступит какая никакая стабильность. А когда идут волнения и курс растет, то бежать менять гривну на валюту поздно. Получается, покупая доллары - тем самым подтверждаешь прогноз, что валюта подорожает и все будет плохо, не покупая доллары - чувствуешь себя незащищенным, там как гривна обесценится от инфляции и за счет того, что цены на все пересчитают исходя из потенциального скачка доллара. Как можно разрубить этот гордиев узел?

BlackKitty,

что касается "найденных моментов":

1. да, хлопоты в физическим золотом - это минус. Но вот то, что банки его всегда с трудом выкупают - это зависит от ситуации на рынке. В России сейчас есть достаточно не банковских компаний, которые занимаются операциями с металлами, и именно сейчас их стратегия покупать - очень выгодные цены на выкуп золота, и почти нет предложений о возможности у них купить. Дело в том, что мировая цена на золото сейчас начала расти.

Все остальные моменты вы совершенно верно написали.

Вы верно заметили, что золото лишь компенсировало обесценение гривны. Дело в том, что цена золота во всем мире измеряется в долларах (за тройскую унцию). Грубо говоря, деньги вложенные в золото были бы просто "привязаны" в доллару. Цена же на него в последние три года печально снижалась и вот последние несколько месяцев начала расти. Именно поведение мировой цены вы и увидели в своих расчетах в гривнах.

Вопросы:

1. Стоит ли вкладывать сейчас? Именно такая постановка вопроса и создает большинству людей кучу проблем со сбережениями. Вы никогда не сможете в точности угадывать выгодные моменты. Даже те, кто занимаются оценкой рынков профессионально, регулярно ошибаются. А вы хотите заниматься анализом профессионально?

Все это называется "спекулятивный подход"

Есть гораздо более простой и рабочий способ - заложить систему, которая бы работала вам в прибыль всегда. Только иногда делать дополнительные действия при совершенно очевидных тенденциях (например, в кризис покупать подешевевшие акции, недвижимость)

И система заключается в том, что вы создаете ТРИ разнонаправленных корзины - гривны, доллары, золото. Пополняете их регулярно. И они будут колебаться относительно друг друга давая вам устойчивое положение. Ваш резерв будет расти, или как минимум, у вас не будет убытка. Это называется инвестиционный подход.

В общем, откажитесь от спекулятивных настроений и жизнь станет гораздо проще :) именно так и разрубается ваш гордиев узел :)

2. Динамика мировой цены на золото с 1997г здесь https://news.yandex.ru/quotes/10.html

Здесь есть график с 1833г http://golden-inform.ru/kotirovki/grafik-zolota-za-100-let/

Мой выбор: вклад в Запсибкомбанке 7,75% пополнение без ограничений, снятие в любом кол-ве до неснижаемого остатка, % причисляются ко вкладу ежемесячно.

Вопросы:

1. Есть ли предложения лучше по вкладам. Я имею ввиду ставку. С такими же прочими условиями?

2. Я правильно поняла, что при выборе Запсибкомбанк или СБ РФ при открытии ОМС вы порекомендуете СБ РФ?

3. Какими банками пользуетесь вы?

4. На ОМС не начисляются %. То есть мы надеемся просто на рост стоимости золота, и при очень длительном хранении, верно?

5. Время ли сейчас покупать валюту, раз произошел такой скачек ее стоимости относительно рубля?

6. Назовите, пож, ТОР-5 страховых компаний для рассмотрения варианта накопительного страхования.

Ольга,

Ваш выбор вполне приемлемый :) Да, я не пишу отличный, но все равно не плохой. У банка хорошие(но,не супер) рейтинги, просрочка кредитного портфеля 3%(не высокая), он не входит в список системно образующих банков, но занимает лидирующее положение в своем регионе.

Предложение банка, которое вы выбрали, очень хорошее для НЗ. Есть возможность частичного снятия и пополнения. И особенно хорошо, что проценты начисляются ежемесячно, т.е. в случае отзыва лицензии ваш вклад будет зафиксирован с процентами прошлых месяцев (т.е. проценты прошлых месяцев не пропадут)

Ответы на ваши вопросы:

1. Есть ли более выгодные, я не могу сказать, так как не знаю вашу ситуацию - какая у вас цель, в каком вы городе, с каким банком вам удобнее работать физически. Нет самого выгодного для всех, есть подходящий под конкретную ситуацию.

2. при ОМС однозначно - СБ. (даже не думайте:) Хотя, посмотрите и другие банки. Например, Альфа или Россельхозбанк, у них часто получше спред

3. я не пользуюсь вкладами в России, потому что мы живем в Чехии. Но даже если бы я пользовалась, то не стала бы об этом писать, т.к. являясь независимым финансовым консультантом, я осознанно не делаю рекламу каким-либо финансовым организациям. Кроме того, я очень стараюсь, чтобы люди научились делать выбор сами.

4. Верно :) Но имейте ввиду, что золото у вас является частью общей картины. Оно вырастет в рублях, если будут проседать и рубль, и доллар. Оно для равновесия. Говорят "Золото любит плохие новости", то есть оно обычно растет в кризис (мировой).

5. Все тоже самое, что и в предыдущем пункте.

6. Попробуйте сами это определить после следующего, 6го урока :)

В валюте вклады совсем не выгодны.

Анастасия, за какой период?

Добра Вам Ольга!

Как говориться, правильное решение приходит в первые секунды)

Так как я в силу своей профессии, привык к максимальной автоматизации любых процессов, в момент чтения статьи пришел такой вариант:

Иду в СберБанк, открываю там 3-и вклада, рублёвый, валютный и ОМС.

Настраиваю ежемесячный автоплатеж, на каждый вклад, и забываю про это, периодический просматривая сумму накоплений)

Почему Сбер?

1. Шаговая доступность отделений в любом месте нашей страны.

2. Есть карта, на которой всегда присутствует положительное сальдо

3. Возможность автоматизировать процесс пополнение вкладов

4. Без процентные внутренние переводы

5. Банк в ТОП-10 с участием госкапитала.

ЗЫ я не рассматривал % по вкладам, хотя у СБ не самые плохие.

Алексей, добрый день! :)

Отличный подход :) Автоматизация - сберегает не только время и нервы, но так же и сами деньги. Потому что причина бросания намеченных планов часто - нехватка времени этим заниматься. то есть, если все автоматизировать - это застраховать себя от провала. И это критично, если вы очень занятой по жизни человек. Поэтому ваше решение мне кажется очень разумным.

Но чтобы посмотреть с другой стороны, давайте посчитаем:

Если вы стартуете в накоплениях:

и будете ежемесячно отчислять 30.000 руб, то разница в ставке в 3%, за год - это 6.000 руб.

То есть, если бы вы открыли вклады в Тинькофф под 9% вместо СБ под 6%, то упущенная выгода 6000 руб за целый год. С одной стороны не много, с другой стороны - можно оплатить страховку за квартиру.

Если же у вас уже есть деньги на счетах и вы просто продолжаете пополнять, то просто знайте, что 3% на миллион рублей - это 30.000 руб в год.

И тут просто стоит оценить с точки зрения вашего ЛФП - какую роль эти суммы сыграют для вас в целом.

В зависимости от того, где вы живете, какие у вас уже есть карты, как и куда вы получаете доход, всегда можно выстроить и автоматизировать систему не только со СБ (хотя СБ тоже хороший вариант). Даже если вы разделите ОМС и денежные вклады на разные банки, это тоже будет удобно.

Я думаю, если посвящать обзору банковских предложений пару часов раз в год, то ваша автоматизированная система накоплений будет всегда самой лучшей.

Ольга, добрый день!

Подскажите, а как обстоят дела дела с налогообложением ПИФов, аналогично с золотом? Если более 3-х лет во владении, НДФЛ также не нужно уплачивать?

Елена,

в ситуации с паями ПИФов, в отличие от металлов, налог считает, удерживает, платить в налоговую управляющая компания. Вам не нужно себя утруждать расчетами.

Но расчет налога происходит по другим правилам: если человек владеет паями более 3 лет, то ему предоставляется вычет по 3 млн.руб. за каждый год владения.

то есть если у вас через 3 года сумма продажи меньше 9 млн.руб, можно сказать, что НДФЛ не возникнет :)

Ольга, а можете рассказать, чем выгодно заключать страхование жизни? Я несколько лет назад это сделала в европейской компании, в итоге, муж ругается: проценты меньше, чем у банковских вкладов (хотя... он же сравнивает вклады тут в рублях, а у меня они там в долларах), деньги неликвидны. В общем, никак не могу понять плюсы.

Лиза о страховании уже вышла целая статья http://interesno.co/myself/abe674594db2 Надеюсь в ней вы найдете все ответы :)

Да, деньги в страховых неликвидны. Но в них есть функция защиты в непредвиденных ситуациях. Разве защита от непредвиденных ситуаций - это совсем не нужная вещь в бюджете?

Это не просто накопления, это накопления+страховка. Поэтому итоговая доходность на все сумму вложений часто ниже банковского вклада. Но разве обязательно, что бы все деньги были ликвидны. Для ликвидности достаточно создать резерв на 6 месяцев. Все остальное может работать на другие цели.

по платежам вы можете вернуть НДФЛ (если он у вас есть) и доходность возможно станет выше, чем в банке.

Ольга, здравствуйте! Все эти дни читала, анализировала и решили))) наша задача- купить квартиру( добавить к сумме от продажи сегодняшней квартиры) через 4 года, еще через 2 года- продать квартиру и построить дом в средней полосе, куда и переедем. То есть цель- накопление и приумножение за 6 лет в сумме 1,5-2 млн рублей( учитываю очень дорогой ремонт, обеспечение всеми необходимыми коммунальными услугам ). Итак, у нас по моим критериям вышло немного-7 или 10 банков. Открытие вклада в рублях и долларах-газпромбанк. Потому что:1) отличный рейтинг2) возможность пополнений и снятия части денег3) хороший портфель и низкий уровень невозвратов. Минусы: невысокий процент -7,8 и дальность( с Соломбалы до банка минут 30).но опять же если открыть ОМС в Альфа-банке( тоже неплохие показатели), то можно объединить поздку, обозначив в плане-пополнение счетов, так как банки находятся рядом. Скажите, пожалуйста, как вы смотрите на наш выбор?)

Лия, добрый день! Выбор отличный, узнавайте в банках, какие есть возможности пополнять вклады он-лайн?

И для рублей и долларов рассмотрите еще Тинькофф (только очень внимательно разберите все условия). У вас среднесрочные планы (квартира через 4 года) - это будет вполне подходящий банк

Сложная задачка оказалась. С одной стороны, хочется процент побольше, с другой - банк понадёжнее =)

Рубли - Юникредитбанк, вклад "Универсальный" под 7,5% на год, с пополнением. (Наибольший процент при возможности добавить и снять и сроком на год, банк из 10-ки, есть отделение рядом с работой.)

Доллары - ВТБ, вклад "Максимальный рост", под 0,8% на год, с пополнением. (Наибольший процент на год, банк из 10-ки, есть отделение рядом с работой.)

Золото - Газпромбанк. (Цена покупки относительно низкая и отделение рядом с домом.)

Полина, выбор банков очень разумный. Да, при выборе инвестиционных инструментов всегда приходится балансировать между доходностью и риском. Так что привыкайте :)

И еще важно привыкнуть к тому, что выбор банка - это не однажды фиксированное событие в жизни, а постоянный регулярный процесс, раз в полгода стоит просматривать новые возможности

В вашем выборе, мне лишь процент по валюте кажется слишком низким для сегодняшней ситуации. Я бы постаралась найти что-то повыгоднее :)

Вы можете посмотреть здоровые банки из первой 20ки

Ольга, я тоже удивилась на процент по валюте. Но больший процент возможен при блокировке пополнения. В моём случае разумнее хотя бы на полгода положить под меньший процент с регулярным пополнением, чтобы набрать чуть более толковую сумму. А уже потом эту самую сумму положить под больший процент без возможности добавить/снять.

Полина, ну, хорошо, уговорили :)

Я не уговариваю. Я отвечаю на вопрос - в том числе и себе. Иначе как научиться? =)

Полина, вы все абсолютно правильно думаете :) все совершенно верно :)

"в пределах 1,4 млн. рублей вам выплатить АСВ", после "вам" - "должно"?

А так статья ушла в закладки "Избранное")))