Как спланировать бюджет и, наконец, начать откладывать деньги?

Без планирования с деньгами все происходит стихийно, но можно научиться управлять и этой стихией.

12 июля 2023

68337 просмотров

Двадцать лет назад мы с мужем переехали в город из небольшой деревни (сейчас там живёт всего 38 человек). Погнались за длинным рублём.… Но если доход в пять тысяч рублей для деревни был о-го-го какие деньги, то прожить на них в городе, при условии, что две тысячи из пяти мы платили за съём комнаты, нужно было очень сильно постараться. Мы и старались.

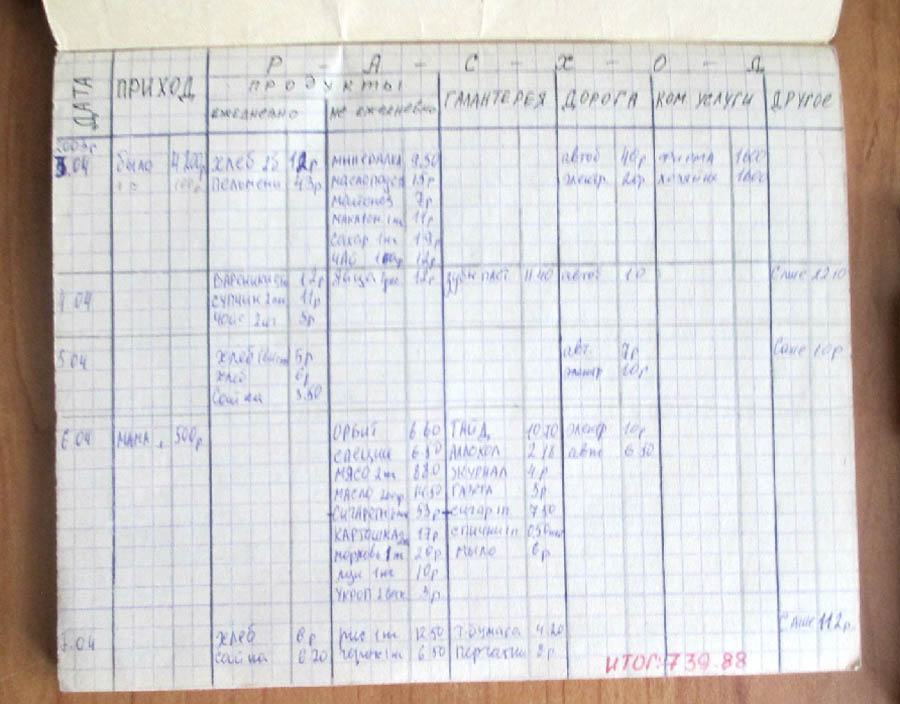

В популярных книгах по составлению семейного бюджета пишут, что несколько месяцев нужно контролировать все доходы и траты. Меня этому никто не учил, я сама интуитивно на второй месяц нашей городской жизни завела такую тетрадочку. Записывала всё до копейки. Скоро выяснилось, что за месяц мы съедаем 22 буханки хлеба, 3 кг сахара, 1 бутылку растительного масла и т.д. Получив зарплату, мы ехали на оптовый рынок и покупали всё как можно дешевле. Деньги оставляли только на хлеб-молоко. Благодаря такой жесткой экономии через пару месяцев у нас даже образовалась небольшая сумма, которую мы потратили на одежду. Так, шаг за шагом — я уже знала, сколько мы получим, куда потратим, и какую сумму сможем отложить.

На днях читала Брайана Трейси. Его формула успеха: «Если хотите быть богатым, тратьте меньше, чем зарабатываете». Этим принципом тогда и руководствовались. Да, мы не ходили в кино, а смотрели его дома, где полно мест для поцелуев. Мы не ели в кафе — дома еда полезнее. Я не могла позволить себе дорогую косметику, но вообще-то двадцатилетней девушке идёт лёгкий макияж. Старались искать плюсы во всём.

Думаю, что только благодаря строгому учёту наших доходов и планированию расходов мы смогли погасить часть ипотеки досрочно, купить машину и съездить несколько раз на море. Да, в данный момент нет накоплений на пенсию, но, даже финансовые гуру советуют сначала погасить долги, а потом делать сбережения.

Моему первому финансовому журналу 20 лет. Это дешевая тетрадь с серыми листочками. С тех пор основной принцип ведения журнала не изменился, добавились только статьи расхода. И веду я его в тетради на кольцах.

Не спорю, сейчас полно программ по контролю денег, начиная от простейшей таблички в том же Excel. Их удобство выше бумажных носителей хотя бы тем, что можно получать аналитику по статьям за любой период времени за пару кликов. Но, я привыкла складывать вручную длинные столбики цифр, что считаю это своего рода медитацией.

Когда мы купили компьютер, я естественно попробовала вести учёт в нём. Но, то лень включать, а потом забыли, куда и что потратили. То наоборот, включишь и вместо составления бюджета — сидишь в интернете или играешь в игрушки. А как-то комп накрыло…. После его восстановления перенесла данные в тетрадь и более не экспериментирую.

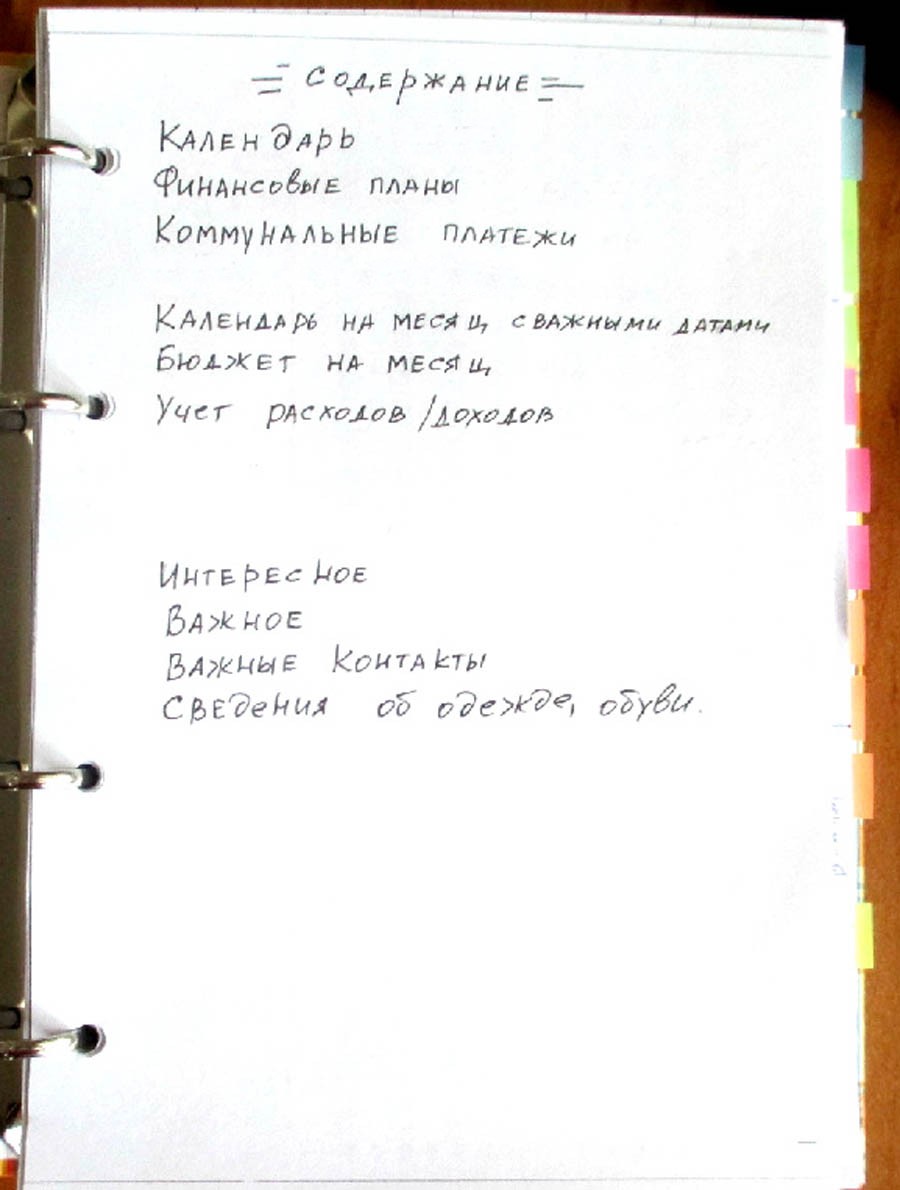

1. В начале года пишу финансовый план

Например:

— досрочное погашение ипотеки (каждый месяц откладывать по Х рублей и раз в три месяца вносить деньги в банк),

— откладывать 10% с каждого поступления в копилку на отпуск,

— платить коммуналку и налоги в срок,

— покупка зимней обуви,

— и т.п. и т.д.

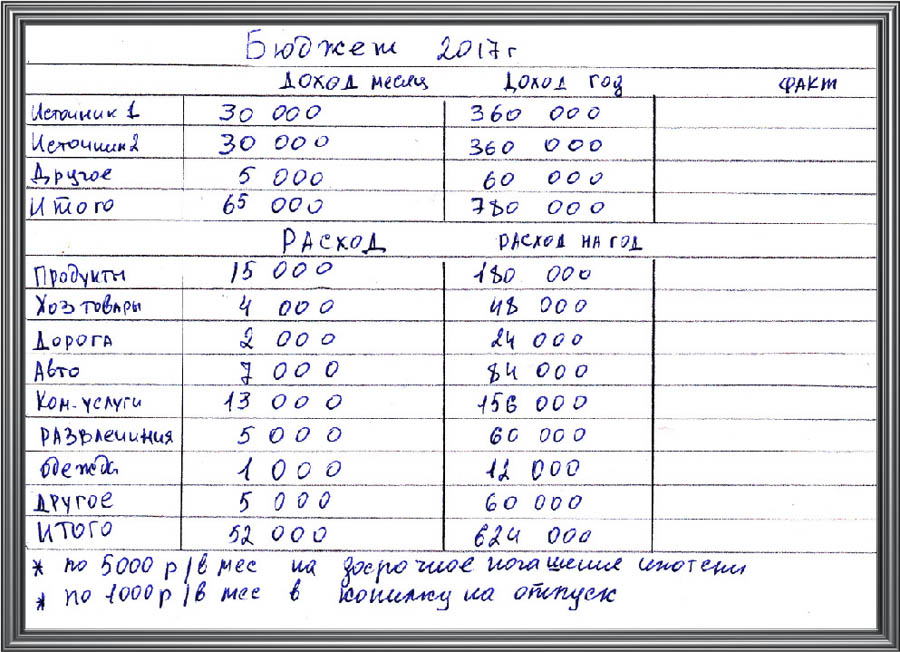

2. Составляю бюджет на год на основании данных за предыдущий год

2.1. Записываю планируемый доход каждого члена семьи. И маленький секрет: у нас есть статья дохода «Другое».

Это подарки на день рождения, выигрыш в лотерею, сюрпризы и прочие плюшки от Вселенной. Я закладываю на нее небольшой процент от общесемейного дохода. При составлении расходов — эту статью почти не учитываю, но если она выстреливает — эти деньги идут на главную финансовую цель.

2.2. Далее записываю, сколько денег выделяется на каждую статью расхода.

Самый ответственный этап во всём планировании.

— Статьи расходов «продукты», «хозтовары» и т.п. — переписываем с прошлого года, прибавляя процент инфляции на повышение цен.

— Статья расхода «Одежда». Так как в прошлом году обновили гардероб, то в этом году много денег на эту статью не закладываем. Нужны будут зимние сапоги, но если откладывать несколько тысяч рублей каждый месяц, к осени можно накопить на приличную пару.

И по аналогии — расписываю все остальные статьи расходов, учитываю всё, что потребуется, и закладываю небольшую прибавку на случай повышения цен.

Естественно, нужно смотреть, чтоб расходы не превышали доходы. Если это происходит — пересмотреть и на какое-то время отложить крупные покупки.

Конечно, можно взять кредит, если «горит», но мы стараемся копить, а не переплачивать проценты.

Вот для примера табличка за 2017 год. Цифры в ней произвольные.

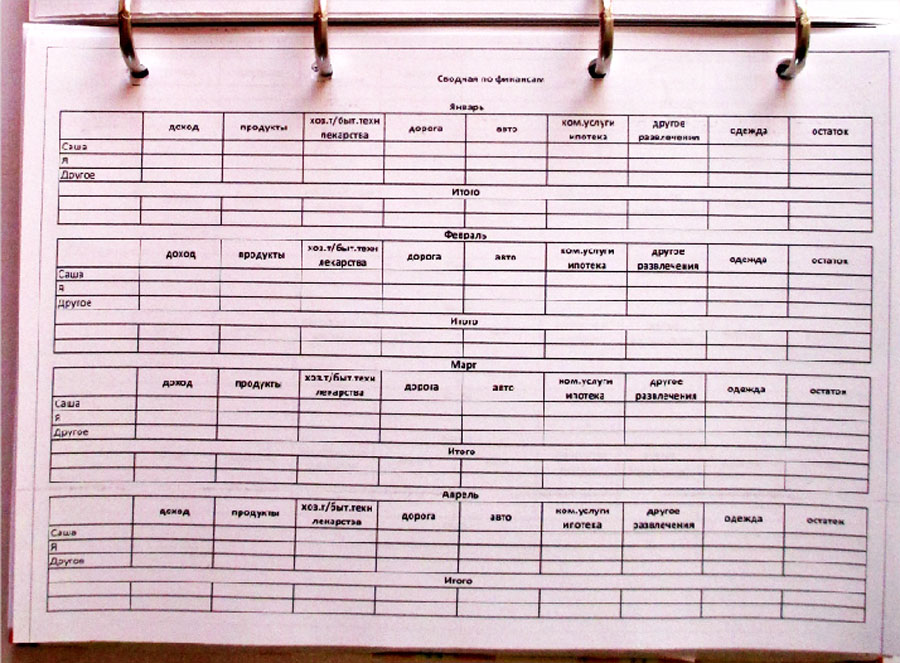

3. Затем каждый вечер я записываю, сколько денег и на что потратили. Ничего не пропуская.

4. В конце месяца считаю наш доход и расход по каждой статье. Потом сверяю с бюджетом, выделенным на этот месяц. Если перерасход — смотрю, что его вызвало, и стараемся в следующий месяц на этой статье экономить, если это возможно.

5. В конце года свожу всё в сводную таблицу. Опять провожу анализ, где перерасход образовался, где, наоборот, денег выделили больше, чем потратили. В какой месяц на продукты тратили больше, в какой меньше и т.п.

Всё это помогает при составлении бюджета на следующий год.

И дальше опять по кругу — новый год, новые планы, новый бюджет.

А вот теперь самое интересное. Не всегда всё идёт по плану, но, если грамотно распоряжаться своими деньгами, из любой ситуации можно выбраться с минимальными потерями.

Планировала на этот год два основных источника дохода: зарплату мужа и мою. К сожалению, осталась без работы. В срочном порядке провела анализ всех расходов. Посчитала, сколько денег в месяц приходится на обязательные платежи. Дальше прикинула, без чего можно обойтись. Например, в зимние сапоги можно вшить замки и пока не покупать новые, а запланированные на них деньги отложить на ипотеку. Так, шаг за шагом, составила новый план, который даёт уверенность, что всё под контролем. Ищу новую работу в спокойном режиме, без паники.

Без планирования с деньгами все происходит стихийно, но можно научиться управлять и этой стихией.

В эпоху цифровых гаджетов, когда занятому человеку пристало планировать, назначать встречи и делать заметки исключительно в телефоне, я продолжаю нежно любить тетради и блокноты.

Вчера я рассказал о первых шагах, которые сделал, чтоб вытащить себя из финансовых проблем. Что же было дальше?